Σε ένα Χρηματιστήριο όπως αυτό της Αθήνας, όπου η αξία και ο όγκος συναλλαγών έχουν βαλτώσει σε πολύ χαμηλά επίπεδα, ίσως φαίνεται επιεικώς... παράλογο να αναζητά κάποιος αγοραστικές ευκαιρίες. Βέβαια, η διστακτικότητα για τοποθετήσεις σε μετοχές είναι απολύτως λογική. Το διεθνές κλίμα παραμένει ασταθές αφού παρότι οι αντιδράσεις για το Brexit έχουν μετριαστεί, η γεωπολιτική κατάσταση είναι τεταμένη ενώ έπονται κρίσιμες εκλογικές αναμετρήσεις (προεδρικές στις ΗΠΑ, δημοψήφισμα στην Ιταλία) που μπορούν να ανατρέψουν άρδην το σκηνικό.

Και, φυσικά, τα εσωτερικά μέτωπα παραμένουν ορθάνοιχτα: εκκρεμεί μια σημαντική αξιολόγηση από τους θεσμούς για θέματα-ταμπού της ελληνικής πολιτικής σκηνής (όπως τα εργασιακά), η διαχείριση των κόκκινων δανείων δεν έχει βρει οριστική λύση, η οικονομία συνολικά είναι σε κατάσταση ύφεσης, θετικές εξελίξεις (όπως η ιδιωτικοποίηση του ΟΛΠ) υπερκαλύπτονται από αρνητικές (όπως η καρκινοβασία με το Ελληνικό).

Από την άλλη πλευρά, όμως, η εικόνα είναι πιο καθαρή και αυξάνονται παράλληλα και κάποια θετικά σημεία. Οι αισιόδοξοι, λ.χ., σημειώνουν ότι έστω και αργά η κυβέρνηση προχωρά στην υλοποίηση του Μνημονίου, ότι κάποιοι δείκτες της ελληνικής οικονομίας βελτιώνονται, ότι η αγορά συνολικά είναι τόσο πιεσμένη ώστε, μόλις ξεκαθαρίσουν κάποια ζητήματα (κυρίως των κόκκινων επιχειρηματικών δανείων), οι υγιείς επιχειρήσεις θα αρχίσουν να κινούνται.

Ειδικά για το ελληνικό χρηματιστήριο είναι πολλές πλέον οι εισηγμένες που διαπραγματεύονται με ικανοποιητικούς δείκτες, ενώ κρίνεται σημαντικό το γεγονός ότι, ακόμη και στις μέρες της αναταραχής, οι περισσότερες δεικτοβαρείς μετοχές κινήθηκαν εντός των τεχνικών τους ορίων.

Υπό αυτή την έννοια, λοιπόν, και στην περίπτωση που οι αισιόδοξοι δικαιωθούν, αυτή η περίοδος μπορεί κάποτε να θεωρείται «αγοραστική ευκαιρία» της κρίσης, για εταιρείες με συγκεκριμένα ποιοτικά χαρακτηριστικά.

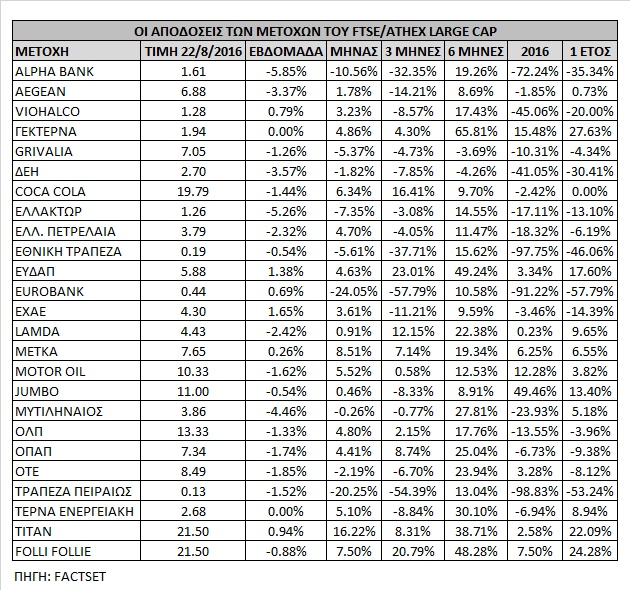

Με αφορμή το Brexit, οι ξένες αγορές μετοχών βρήκαν τη σπίθα που χρειάζονταν για να κινηθούν υψηλότερα, με τους δείκτες στις ΗΠΑ να καταγράφουν νέα ιστορικά υψηλά την προηγούμενη εβδομάδα. Στον αντίποδα, η εγχώρια αγορά παραμένει εγκλωβισμένη στο στενό εύρος των 550-570 μονάδων. Το χαστούκι από την πτώση στις τραπεζικές μετοχές μετά το Brexit παραμένει ηχηρό, ενώ οι όγκοι συναλλαγών είναι ανησυχητικά χαμηλοί, ακόμα και για Αύγουστο, που είναι παραδοσιακά «νεκρός» μήνας. Η αύξηση του κινδύνου και η στάση επιφυλακής στις ελληνικές μετοχές είναι εμφανής στις συνεδριάσεις του τελευταίου μήνα και οι ξένοι επενδυτές παραμένουν κουμπωμένοι, ενώ ο παράγοντας ανησυχίας από τα stress tests για τις εγχώριες τράπεζες δεν λέει να φύγει.

Οι ελληνικές μετοχές, σε ένα ιδιαίτερα θετικό εξωτερικό περιβάλλον, κινούνται με εμφανή διστακτικότητα ακόμη και στις ανοδικές συνεδριάσεις τους, ενώ η επενδυτική ψυχολογία βρίσκεται γενικά σε χαμηλά επίπεδα. Η διαμόρφωση τάσης για την εσωτερική αγορά στο αμέσως επόμενο χρονικό διάστημα θα είναι ένας συνδυασμός των εξελίξεων στα θέματα που αφορούν στην οικονομία και την επιστροφή της στην ανάπτυξη στο δεύτερο εξάμηνο του έτους, τη δεύτερη αξιολόγηση και την ταχύτητα με την οποία η κυβέρνηση θα την ολοκληρώσει, αλλά και τις εξελίξεις στα ανοικτά θέματα του εγχώριου τραπεζικού τομέα.

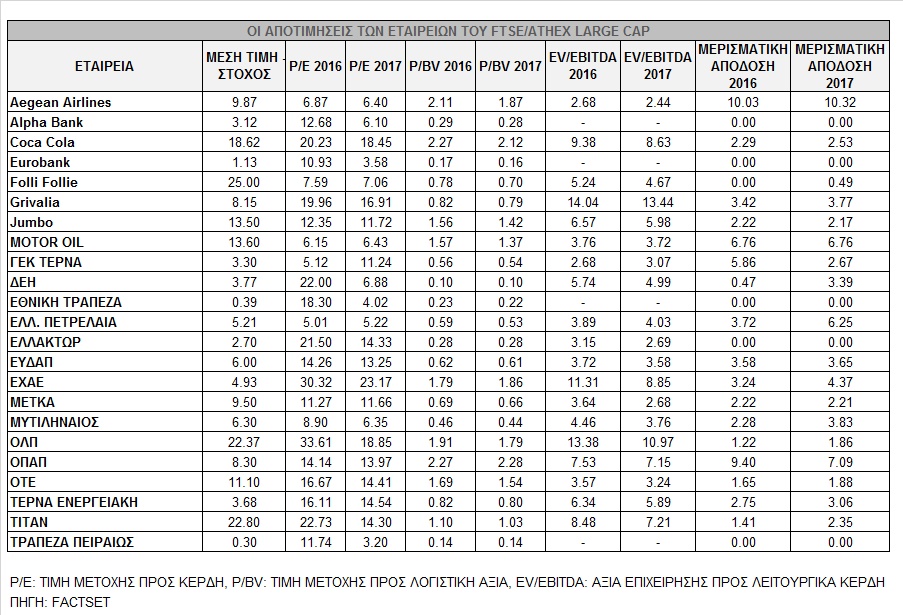

Υστερώντας τόσο πολύ σε όρους απόδοσης συγκρινόμενη με τον μέσο όρο των ευρωπαϊκών αγορών τις τελευταίες εβδομάδες αλλά και από την αρχή του έτους, και σε τόσο ρηχές συνθήκες διαπραγμάτευσης, η επιλογή των μετοχών στο Χρηματιστήριο της Αθήνας μετατοπίζεται από το trading στα θεμελιώδη μεγέθη των εταιρειών. Χαρακτηριστικό της αγοράς είναι ότι αρκετοί εισηγμένοι τίτλοι διαπραγματεύονται με ελκυστικές αποτιμήσεις, τόσο σε όρους κερδοφορίας (P/E) όσο και σε όρους λογιστικής αξίας (P/BV). Οι τίτλοι που εξακολουθούν να ξεχωρίζουν είναι αυτοί που παρουσιάζουν εξαγωγικό χαρακτήρα, διαθέτουν μονοπωλιακή δύναμη στον τομέα τους, ή η κρίση τις έχει ενδυναμώσει έναντι του ανταγωνισμού, ή στη διάρκεια της κρίσης επέδειξαν εντυπωσιακή ανθεκτικότητα.

Ποιοι ξεχωρίζουν

Το stock picking για την επόμενη μέρα από την ελληνική αγορά αφορά στους τίτλους των Coca Cola HBC, Folli Follie Group, ΟΤΕ, ΟΠΑΠ, ΕΥΔΑΠ, Μυτιληναίος, Jumbo, Aegean Airlines, Τιτάν και Motor Oil και από τις τράπεζες, την Alpha Bank.

Τράπεζες: Από τις τραπεζικές μετοχές, η μετοχή της Alpha Bank ξεχωρίζει τόσο για τις επιδόσεις της σε σχέση με τις άλλες τρεις συστημικές όσο και για τις συστάσεις της από τους αναλυτές. Για την Alpha, η μέση εκτίμηση για τα κέρδη ανά μετοχή του 2016 έχει διαμορφωθεί στο 0,14 ευρώ, ενώ η μέση τιμή-στόχος προβλέπει περιθώριο ανόδου 80%. Η μέση τιμή στόχος είναι τα 3,20 ευρώ και η αποτίμησή της σε όρους ενσώματης λογιστικής αξίας είναι στη 0,32 φορά. Παράλληλα, η κεφαλαιακή της διάρθρωση υπερέχει, χωρίς τη συμμετοχή CoCos ή προνομιούχων μετοχών του Ελληνικού Δημοσίου, σε σχέση με τις άλλες συστημικές τράπεζες.

Τηλεπικοινωνίες: Η μετοχή του ΟΤΕ ξεχωρίζει από τις ελληνικές μετοχές, καθώς διαπραγματεύεται με discount άνω του 30% έναντι του ευρωπαϊκού κλάδου και σε επίπεδα κατώτερα των 4,2 δισ. ευρώ. Τα προβλεπόμενα μεγέθη των κερδών ανά μετοχή (EPS) είναι της τάξεως του 0,52 και του 0,59 ευρώ για τα έτη 2016 και 2017 με μέση τιμή-στόχο τα 11,10 ευρώ. Αξίζει να επισημανθεί ότι η οικονομική συγκυρία των τελευταίων ετών έχει βγάλει ενισχυμένο τον Οργανισμό, αφού κάποιοι από τον ανταγωνισμό φαίνεται να μην αντέχουν στη «μάχη».

Τυχερών Παιχνιδιών και Κυκλικών Καταναλωτικών Αγαθών: Η μετοχή του ΟΠΑΠ ξεχωρίζει από τον κλάδο τυχερών παιχνιδιών, ενώ από τον κλάδο των κυκλικών καταναλωτικών αγαθών ξεχωρίζουν αρκετοί τίτλοι. Ιδιαίτερη έμφαση αξίζει να δοθεί στις μερισματικές αποδόσεις του ΟΠΑΠ, αλλά και στην υφιστάμενη ρευστότητά του. Η ρευστότητα του ΟΠΑΠ μπορεί να αποτελέσει όπλο ανάπτυξης για τα επόμενα έτη, αφού οι αποτιμήσεις των άλλων εταιρειών συρρικνώνονται και γίνονται ολοένα και ελκυστικότερες.

Για τις εταιρείες Folli Follie Group και Aegean Airlines, η δραστηριοποίηση στο εξωτερικό έχει καλύψει τις όποιες απώλειες στις εγχώριες αγορές, ενώ οι αποτιμήσεις τους είναι ελκυστικές. Η Folli-Follie Group είναι διαπραγματεύσιμη 7 φορές τα κέρδη της για τα επόμενα δύο έτη και η Aegean Airlines 4 φορές τα EBITDAR. Οι αποδόσεις των δύο μετοχών στο ταμπλό του Χ.Α. από 1η/1 είναι 24% και 1% αντίστοιχα, με την αγορά για το ίδιο διάστημα στο -10%. Για την Jumbo, τα κέρδη στο ταμπλό του Χρηματιστηρίου (55% τους τελευταίους 12 μήνες που η αγορά χάνει 16%) είναι ενδεικτικά. Ο δείκτης P/E είναι στις 12 φορές για το 2016 και 2017, με μέση τιμή-στόχο τα 13 ευρώ ανά μετοχή.

Τροφίμων-Ποτών και μη Κυκλικών Αγαθών: Αν και η μετοχή της Coca Cola HBC είναι από τις καλύτερες επιλογές από την εγχώρια αγορά μετοχών από τις αρχές του 2015, οι αναλυτές είναι διχασμένοι για τη μελλοντική πορεία της κερδοφορίας της. Για την εταιρεία, οι ρυθμοί αύξησης των EPS του 2016 και 2017 έχουν διαμορφωθεί σε παρόμοια επίπεδα και λίγο πάνω από το 8%. Η αποτίμησή της είναι στις 21 φορές, ενώ τα κέρδη της και η μέση τιμή-στόχος δεν απέχει από την τιμή στο ταμπλό. Παράλληλα, η Coca Cola παραμένει η εταιρεία με τη μεγαλύτερη κεφαλαιοποίηση στο Χ.Α. και αυτό έχει τη σημασία του.

Για την ΕΥΔΑΠ, οι προβλέψεις για τα κέρδη των επόμενων δύο ετών είναι σταθερές στο 0,40 ευρώ ανά μετοχή, ενώ τα περιθώρια ανόδου με βάση τη μέση τιμή-στόχο εμφανίζονται υψηλά. Το σενάριο της επιστροφής κεφαλαίου στους μετόχους θα επηρεάσει πιθανόν και την πορεία στο ταμπλό το επόμενο διάστημα. Με μηδενικό δανεισμό και ταμείο 260 εκατ. ευρώ, το επενδυτικό ενδιαφέρον τοποθετείται στο πότε και πόση θα είναι η επιστροφή κεφαλαίου. Η ΕΥΔΑΠ αποτιμάται 4 φορές σε όρους EV/EBITDA και 0,6 φορά τα ίδιά της κεφάλαια.

Δομικών Υλικών, Βασικών Πόρων και Βιομηχανικών Αγαθών και Ενέργειας: Οι μετοχές της Τιτάν από τον κλάδο των δομικών υλικών, της ΜΕΤΚΑ, της Μυτιληναίος από τους κλάδους των βασικών πόρων και βιομηχανικών αγαθών και της Motor Oil από τον κλάδο ενέργειας ξεχωρίζουν. Για τον τίτλο της Τιτάν προβλέπεται ότι το 2016 τα κέρδη ανά μετοχή θα διπλασιαστούν στο 0,80 ευρώ και το 2017 επίσης θα διπλασιαστούν στο 1,64 ευρώ, με τον δείκτη P/E να μειώνεται στις 14 φορές το 2017.

Από τον κλάδο των βασικών πόρων και βιομηχανικών υλικών, οι μετοχές της ΜΕΤΚΑ και της Μυτιληναίος ξεχωρίζουν σε όρους αποτίμησης. Η ΜΕΤΚΑ αποτιμάται χαμηλότερα από 3 φορές σε όρους EBITDA, με τις ανησυχίες για τις γεωπολιτικές συνθήκες που επικρατούν και τον αυξημένο ανταγωνισμό να παίζουν τον ρόλο τους. Για τη Μυτιληναίος, η αποτίμηση με 6,5 φορές τα κέρδη του 2017 και 5,5 φορές τα EBITDA του 2017 δείχνει πολύ χαμηλή, όταν ο μέσος όρος στην Ευρώπη είναι 13 φορές τα κέρδη και 10 φορές τα EBITDA.