Mπορεί η Ελλάδα να «βγήκε από τα μνημόνια» τον προηγούμενο μήνα, μπορεί επίσης τα πράγματα στο δημοσιονομικό μέτωπο να εξελίσσονται καλύτερα από τις προβλέψεις και η οικονομία να καταγράφει τα πρώτα βήματα ανάκαμψης, ωστόσο οι αγορές μετοχών και ομολόγων δεν φαίνεται να συγκινούνται από αυτές τις εξελίξεις. Η όποια βελτίωση των δεικτών στην οικονομία και η συνεχιζόμενη τόνωση των εταιρικών αποτελεσμάτων δεν είναι μέχρι στιγμής σε θέση να προσελκύσουν φρέσκα κεφάλαια στο ελληνικό χρηματιστήριο, με τα ήδη υπάρχοντα χρήματα να μετακινούνται από μετοχή σε μετοχή, ανάλογα με την πορεία των θεμελιωδών της στοιχείων και τις διαγραφόμενες προοπτικές της (stock picking).

H ουσία είναι ότι ένα μήνα μετά την έξοδο της χώρας από τα μνημόνια, το περιβάλλον αβεβαιότητας διατηρείται. Ξεκινά από τις αποδόσεις των ελληνικών ομολόγων που παραμένουν ψηλά, συντηρείται με μεγάλα επενδυτικά projects που δεν λένε να ξεκινήσουν (βλέπε Ελληνικό) και εντείνεται μέσα σε ένα κλίμα έντονης προεκλογικής πόλωσης.

Αλήθεια είναι, όπως φάνηκε και στο Roadshow του Λονδίνου, πως οι ξένοι αναλυτές εξετάζουν με περίσκεψη όσα συμβαίνουν στην εγχώρια πολιτική σκηνή, φοβούμενοι για τις διαστάσεις που μπορεί να πάρει το ήδη υπάρχον πολωτικό κλίμα (ενώ αντίθετα, η περίσταση απαιτεί συναινέσεις), αλλά και το ενδεχόμενο να χαλαρώσει ο προϋπολογισμός της χώρας πολύ περισσότερο απ’ όσο του επιτρέπει ο όποιος περιβόητος «δημοσιονομικός χώρος».

Οι αναλυτές δεν είναι σε θέση να αποκωδικοποιήσουν επαρκώς τις εξαγγελίες παροχών από τα πολιτικά κόμματα, όχι μόνο γιατί πολλές φορές είναι ασαφώς διατυπωμένες, αλλά και γιατί δεν έχουν την ακριβή κατανομή τους μέσα στην επόμενη τετραετία. Επιπλέον, έχουν αρκετές αμφιβολίες για το κατά πόσον η ελληνική οικονομία μπορεί να τρέξει με τέτοιους ρυθμούς, έτσι ώστε να υλοποιηθούν χωρίς δημοσιονομικά προβλήματα οι προαναφερθείσες εξαγγελίες (χαρακτηριστική είναι η έκθεση των Γερμανών της Deutsche Bank, σύμφωνα με την οποία «η Ελλάδα δεν μπορεί να κάνει το αναπτυξιακό μπουμ», λόγω απουσίας ισχυρού πιστωτικού ή δημοσιονομικού καταλύτη). Και τέλος, φοβούνται πως μέσα σε μια πολύμηνη -ουσιαστικά- προεκλογική περίοδο, θα συνεχίσουν να πηγαίνουν πίσω οι απαιτούμενες οικονομικές μεταρρυθμίσεις και η εκκίνηση μεγάλων projects.

Από την άλλη πλευρά, ένα ξεκαθάρισμα της κατάστασης τους επόμενους μήνες, το οποίο θα διέψευδε τυχόν αρνητικά σενάρια που περιλαμβάνουν δημοσιονομικό εκτροχιασμό και «φαινόμενα 2015», θα μπορούσε να οδηγήσει σε σημαντικά επενδυτικά κέρδη το σύνολο σχεδόν των εγχώριων περιουσιακών στοιχείων (μετοχές, ομόλογα, ακίνητα).

Γεγονός είναι πως η επενδυτική αγορά δεν επηρεάστηκε από την μνημονιακή έξοδο της χώρας.

Ειδικότερα:

-Η δεκαετής απόδοση των κρατικών μας ομολόγων βρίσκεται σήμερα λίγο πάνω από το 4% (στο 2,4% της Κύπρου, στο 2,9% της Ιταλίας), όσο δηλαδή ήταν και τον Δεκέμβριο του 2017, όταν δηλαδή υπήρχαν σαφείς αβεβαιότητες για τον τρόπο εξόδου της χώρας από το μνημονιακό καθεστώς, αλλά και για το αν θα μεσολαβούσε κάποια ρύθμιση του χρέους.

-Από τις τιμές των μετοχών στο Χρηματιστήριο της Αθήνας, μόνο αυτές της μικρής κεφαλαιοποίησης σημειώνουν φέτος άνοδο, σε αντίθεση με την περιορισμένη υποχώρηση των μεσαίων τίτλων και τη νέα μεγάλη πτώση των τραπεζικών. Ο Γενικός Δείκτης από την αρχή της χρονιάς καταγράφει απώλειες της τάξεως του 16%, χωρίς να συνυπολογίζεται η μετοχή της Folli-Follie.

Οι αγορές δηλαδή φαίνεται να αγνοούν στοιχεία και οικονομικές εξελίξεις, μεταξύ των οποίων συγκαταλέγονται:

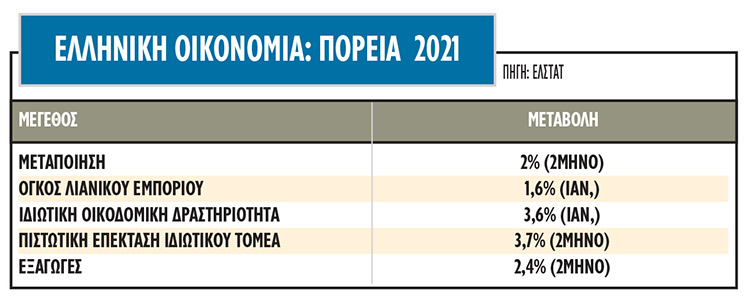

-Η περιορισμένη έστω, ανάκαμψη της ζήτησης στην εσωτερική αγορά. Πέρα από τον κλάδο των οχημάτων που «τρέχει» εδώ και τρία χρόνια, πολλοί άλλοι καταναλωτικοί κλάδοι έχουν αρχίσει από το δεύτερο εξάμηνο του 2017 να καταγράφουν περιορισμένα (μικρά μονοψήφια) ποσοστά αύξησης στη ζήτηση. Χαρακτηριστικό στοιχείο είναι το +1,6% που σημειώνει ο όγκος των λιανικών πωλήσεων στο πρώτο επτάμηνο του 2018.

-Έχει αρχίσει να γίνεται ορατή μια περιορισμένη τόνωση στην αγορά ακινήτων, αρχικά στα ποιοτικά επαγγελματικά ακίνητα και στη συνέχεια στις κατοικίες. Αυξημένος τουρισμός, Airbnb και αγορές σπιτιών από ξένους έχουν δώσει κάποια ώθηση σε μια αγορά που μέχρι πέρυσι έπνεε τα λοίσθια. Ενδεικτικό είναι το γεγονός ότι ο δείκτης τιμών οικιστικών ακινήτων της Τραπέζης της Ελλάδος που από τις 101,7 μονάδες του 2008 είχε υποχωρήσει στις 59,1 μονάδες στα τέλη του 2017, ανέβηκε στο δεύτερο φετινό τρίμηνο στις 59,5 μονάδες.

-Στο δημοσιονομικό μέτωπο παρατηρείται η συνέχιση υψηλών πρωτογενών πλεονασμάτων, τα οποία μάλιστα υπερβαίνουν τον αρχικό στόχο.

-Το ΑΕΠ αναμένεται να κλείσει φέτος με θετικό πρόσημο, με μια επίδοση γύρω στο 2%. Με βάση τα μέχρι σήμερα στατιστικά στοιχεία, άνοδο σημειώνουν ο τουρισμός, οι εξαγωγές, η βιομηχανική παραγωγή (+1,7% η μεταποίηση στο εξάμηνο), αλλά και ο όγκος της οικοδομικής δραστηριότητας (άδειες ακινήτων που χτίζονται με χρονική καθυστέρηση κάποιων μηνών).

Εισηγμένες: Εκτίναξη αποτελεσμάτων

Μέσα στο συγκεκριμένο περιβάλλον, οι εισηγμένες εταιρείες του Χ.Α. φαίνεται πως εκμεταλλεύθηκαν σε μεγάλο βαθμό τις όποιες βελτιώσεις. Με βάση τα εξαμηνιαία αποτελέσματα 43 μη τραπεζικών ομίλων (στους οποίους περιλαμβάνονται κυρίως οι μεγαλύτερες δυνάμεις της αγοράς), παρατηρείται αύξηση κύκλου εργασιών κατά 8,4%, άνοδο λειτουργικών κερδών (EBITDA) κατά 8,8% και καθαρών κερδών κατά 39,1%!

Όσο και αν τμήμα των κερδών δεν οφείλεται στη λειτουργία των ομίλων (π.χ. αύξηση των ευλόγων αξιών στις εταιρείες ακινήτων, υψηλά διεθνή περιθώρια διύλισης στα διυλιστήρια), χαρακτηριστικό είναι το γεγονός ότι από τις 43 εταιρείες, οι 38 εμφάνισαν βελτιωμένα τελικά αποτελέσματα (αύξηση κερδών, ή μείωση ζημιών) και μόνο 5 χειρότερα αποτελέσματα (μείωση κερδών ή αύξηση ζημιών).

Η εικόνα αυτή είναι πολύ καλύτερη από την αρχικά αναμενόμενη, γιατί:

-Τα δύο διυλιστήρια (Ελληνικά Πετρέλαια και Motor Oil) είδαν μετά το πρώτο δίμηνο τα διεθνή περιθώρια διύλισης να ανακάμπτουν και τελικά έκλεισαν το εξάμηνο με αυξημένη κερδοφορία, όταν οι πλείστοι θεωρούσαν το 2017 ως χρονιά ρεκόρ.

-Αρκετές εταιρείες όλων των κεφαλαιοποιήσεων σημείωσαν εντυπωσιακά αποτελέσματα, μεταξύ των οποίων οι ΟΠΑΠ, ΚΡΙ-ΚΡΙ, Quest Holdings, Ικτίνος Μάρμαρα, Mermeren Kombinat, Πετρόπουλος, ΕΛΤΕΧ Άνεμος, Παπουτσάνης και Autohellas. Στην εικόνα αυτή, θα πρέπει να συνεκτιμηθεί και η αναμενόμενη ανοδική πορεία ομίλων που επιβεβαιώθηκε για ένα ακόμη εξάμηνο στην πράξη (π.χ. Μυτιληναίος, Coca-Cola HBC, Flexopack, ΟΛΘ).

Δείκτες και λειτουργική μόχλευση

Συνολικότερα, με δεδομένα ότι η φετινή κερδοφορία των εισηγμένων εμφανίζει αξιοσημείωτη άνοδο και πως οι τιμές πολλών μετοχών έχουν καταγράψει απώλειες από την αρχή του έτους:

Πρώτον, μειώνεται ο δείκτης P/E με βάση τα προβλεπόμενα καθαρά κέρδη του 2018 και

δεύτερον, ανεβαίνει ακόμη περισσότερο η μέση «μερισματική απόδοση των μη τραπεζικών εταιρειών του Χ.Α. Με βάση την τρέχουσα κεφαλαιοποίηση των μη τραπεζικών μετοχών (γύρω στα 43,7 δισ. ευρώ) και τις περυσινές χρηματικές διανομές (1,34 δισ. ευρώ σε μερίσματα και επιστροφές κεφαλαίου) προκύπτει μια μέση μερισματική απόδοση οριακά υψηλότερη του 3%. Στην πράξη, όμως, ο δείκτης αυτός είναι ακόμη πιο ελκυστικός, καθώς όλα δείχνουν πως οι φετινές χρηματικές διανομές προς τους μετόχους θα κλείσουν σε μεγαλύτερα επίπεδα από πέρυσι.

Παράγοντες της αγοράς δηλώνουν αισιόδοξοι για τη μακροπρόθεσμη πορεία των εταιρικών κερδών, εστιάζοντας στον παράγοντα της «λειτουργικής μόχλευσης»: «Οι εταιρείες προσάρμοσαν τις δομές και τις δαπάνες τους κατά τη διάρκεια της κρίσης, προκειμένου να επιτυγχάνουν κέρδη ακόμη και σε πολύ χαμηλότερα επίπεδα ζήτησης.

Πολλές από αυτές, είναι σε θέση να υλοποιήσουν πολύ μεγαλύτερους τζίρους χωρίς σημαντικά επιπλέον έξοδα, με αποτέλεσμα ακόμη και ένα περιορισμένο ποσοστό αύξησης πωλήσεων να οδηγεί σε μεγαλύτερες ποσοστιαίες αυξήσεις καθαρών κερδών. Αν τώρα δεν συμβεί κάποιο απρόοπτο και η εγχώρια ζήτηση αρχίσει να ανακάμπτει και οι επενδύσεις να ανεβαίνουν, τότε θα είναι πολλές οι εισηγμένες που θα ωφεληθούν σε μεγάλο βαθμό.

Επιπρόσθετα, πολλές εταιρείες έχουν κατά τα προηγούμενα χρόνια δουλέψει σε βάθος σε μια προσπάθεια διεθνοποίησης των εργασιών τους. Τέτοιες προσπάθειες όμως αποδίδουν συνήθως σε βάθος χρόνου, άρα δεν έχουμε δει ακόμη στο σύνολό τους τα δυνατά οφέλη της διεθνοποίησής τους» επισημαίνει γνωστός παράγοντας της χρηματιστηριακής αγοράς.

Τέσσερις ελληνικές εταιρείες στο παγκόσμιο top 100 του Time

Τέσσερις ελληνικές εταιρείες στο παγκόσμιο top 100 του Time Εταιρικά ομόλογα: Τι αποδόσεις δίνουν και πότε τα προτιμάμε

Εταιρικά ομόλογα: Τι αποδόσεις δίνουν και πότε τα προτιμάμε Allwyn: Ολοκληρώθηκε η μεταφορά της έδρας στην Ελβετία

Allwyn: Ολοκληρώθηκε η μεταφορά της έδρας στην Ελβετία Το «ευαγγέλιο» Μπάφετ για επενδυτές και managers

Το «ευαγγέλιο» Μπάφετ για επενδυτές και managers Ποιος πήρε την «μπουκιά» από το online delivery

Ποιος πήρε την «μπουκιά» από το online delivery Οι χρυσές δουλειές των servicers: Μεγάλα κέρδη με περιθώρια που ζαλίζουν

Οι χρυσές δουλειές των servicers: Μεγάλα κέρδη με περιθώρια που ζαλίζουν Συμφωνία για εξαγορά της Νιτσιάκος από την MHP

Συμφωνία για εξαγορά της Νιτσιάκος από την MHP Εθελούσια έξοδος στη Nova, αντιδρούν οι εργαζόμενοι

Εθελούσια έξοδος στη Nova, αντιδρούν οι εργαζόμενοι  Νέο επιχειρηματικό σχήμα για το «χρυσό» beach bar της Μυκόνου

Νέο επιχειρηματικό σχήμα για το «χρυσό» beach bar της Μυκόνου Πρωταθλήτρια η Ελλάδα στην... αρνητική αποταμίευση

Πρωταθλήτρια η Ελλάδα στην... αρνητική αποταμίευση