H επενδυτική ψυχολογία χτύπησε... υψηλό περίπου στα τέλη του Ιανουαρίου με την αναβάθμιση της ελληνικής οικονομίας από τη Fitch, προεξοφλώντας μια πειστική, ανοδική συνέχεια στην πορεία της αγοράς - και το Χρηματιστήριο της Αθήνας έσπευσε να το προεξοφλήσει. Όμως, η πανδημία του κορωνοϊού έχει αλλάξει άρδην την εικόνα στη χρηματιστηριακή αγορά, αφού από τις 920 μονάδες στα τέλη Φεβρουαρίου, ο Γενικός Δείκτης σε λιγότερο από ένα μήνα υποχώρησε στις 460 μονάδες -πριν αντιδράσει προς τις 540 μονάδες.

Από δω και πέρα, οι επιδεινούμενες συνθήκες στις αγορές, η είσοδος του απρόβλεπτου κινδύνου στην εξίσωση δείχνουν ότι φέτος οι επενδυτές θα αναζητήσουν «αντίβαρα». Άρα, παρά το ελπιδοφόρο ξεκίνημα, οι επενδυτές θα πρέπει να παραμείνουν πιστοί στο δόγμα των αμυντικών επιλογών από την ελληνική αγορά μετοχών. Αυτό, μάλιστα, αν η εγχώρια κατάσταση με την πανδημία συνεχίσει με αυτόν τον σχετικά ελεγχόμενο ρυθμό και οι εξελίξεις στις ΗΠΑ και άλλες ευρωπαϊκές χώρες δεν επιδεινωθούν δραματικά.

Οι επενδυτές στρέφονται για την ώρα αποκλειστικά σε μετοχές εταιρειών με τα εξής χαρακτηριστικά:

• Η χρηματιστηριακή τους αξία πιέστηκε περισσότερο σε σχέση με την εκτιμώμενη επίδραση της πανδημίας στα οικονομικά τους μεγέθη.

• Διατηρούν τις ισχυρές ταμειακές τους ροές και τη μικρή μόχλευση στον ισολογισμό τους.

• Διαθέτουν μεγαλύτερη προβλεψιμότητα στα μεγέθη αν το θετικό σενάριο της προσωρινής μόνο διατάραξης αποδειχθεί και η επιστροφή σε κάποια κανονικότητα επιτευχθεί στο δεύτερο εξάμηνο.

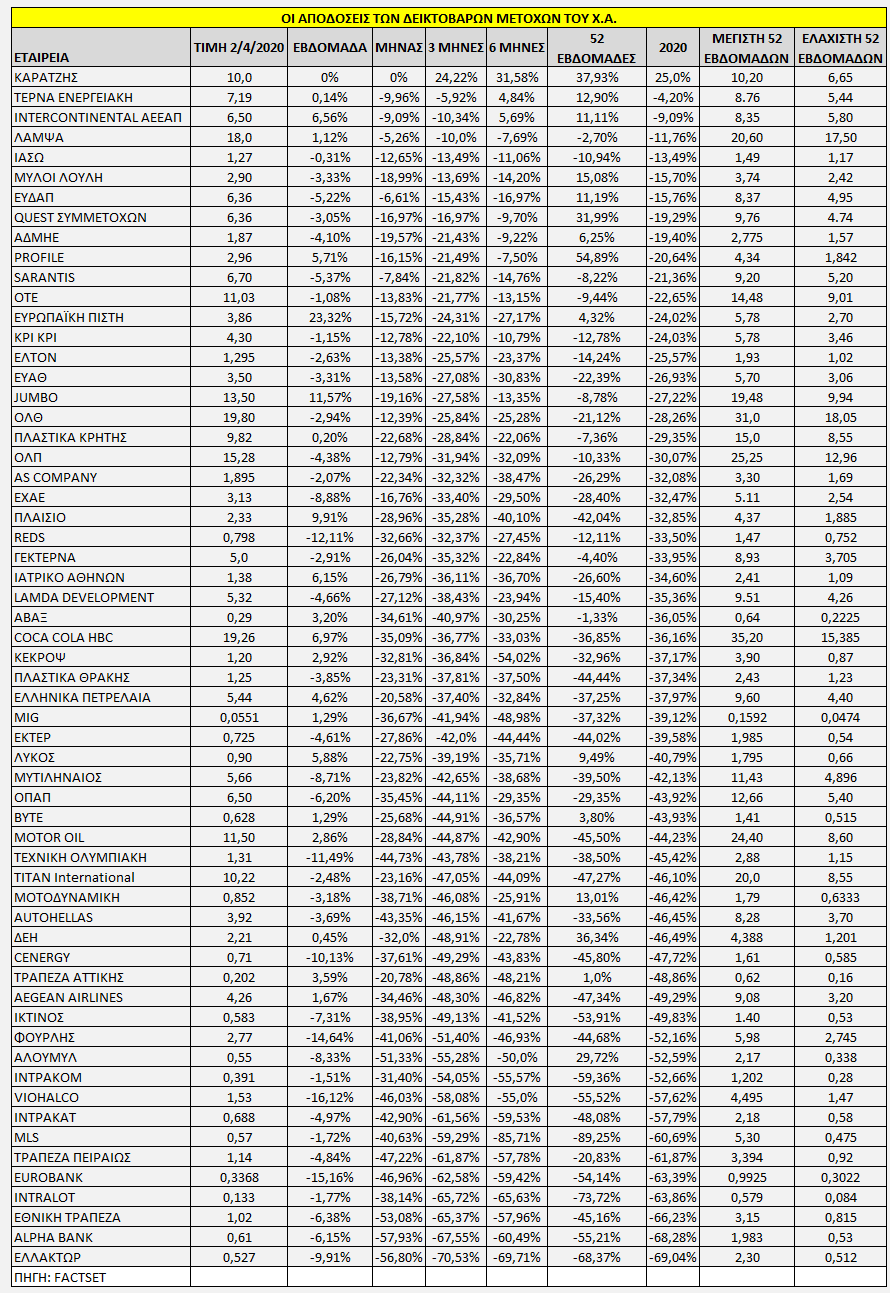

Στην εγχώρια αγορά τίτλων, ελάχιστες είναι οι εταιρείες που έχουν έως τώρα αντέξει στις πιέσεις που δέχεται η αγορά, αφού παραδοσιακές αμυντικές δυνάμεις της αγοράς πλήττονται από την τιμή του πετρελαίου, των πρώτων υλών κ.ά. Για την ώρα, από την υψηλή κεφαλαιοποίηση, οι μετοχές των ΕΥΔΑΠ, ΤΕΡΝΑ Ενεργειακή, Sarantis και ΟΤΕ είναι οι μόνες με πτώση σημαντικά χαμηλότερη από της αγοράς. Από τις μετοχές που ξεχωρίζουν θετικά έως τώρα, το μεγαλύτερο μέρος του κύκλου εργασιών τους πραγματοποιείται στο εσωτερικό και έχει χαρακτηριστικά ανελαστικής ζήτησης, ενώ οι ΕΥΔΑΠ και ΕΥΑΘ διαθέτουν μονοπωλιακή δύναμη στον τομέα τους με ισχυρό ταμείο και μηδενικό δανεισμό. Η Sarantis φαίνεται να καρπώνεται μεγάλο μέρος της ζήτησης των καταναλωτών στα προϊόντα της.

Από την υπόλοιπη αγορά, είτε λόγω της μικρής εμπορευσιμότητάς τους είτε λόγω άλλων ειδικών συνθηκών, ξεχωρίζουν οι εταιρείες Λάμψα, Ιασώ, Μύλοι Λούλη, Intercontinental International AEEAΠ, ΟΛΘ, ΕΥΑΘ και Κρι Κρι. Τα μέτρα για τον περιορισμό του ιού και τo παράλληλο σοκ στις τιμές του πετρελαίου έχουν αφήσει εκτός λίστας μετοχές όπως οι Coca Cola HBC, Jumbo, Mytilineos, ΟΠΑΠ, Motor Oil, οι οποίες θα μπορούσαν να είναι επίσης ισχυρά αναχώματα στην τρέχουσα συγκυρία. Αυτό, όμως, μπορεί να αλλάξει και τα επόμενα τρίμηνα αφού πολλές από τις μετοχές έχουν υποχωρήσει σε αποτιμήσεις ιδιαίτερα ελκυστικές και σίγουρα έχουν προεξοφλήσει το μεγαλύτερο, αν όχι και ολόκληρο, μέρος της διαταραχής.

Η εικόνα των εταιρειών

• ΟΤΕ: Με απόδοση -23% από τις αρχές του έτους, είναι ένας από τους τίτλους με συγκριτικά καλύτερη πορεία από την αγορά. Παρότι πλήττεται στη συνδρομητική πλατφόρμα Cosmote TV, ο τομέας της επικοινωνίας και της ευρυζωνικότητας βρίσκονται σιγουρά υψηλότερα. Η κίνηση της μετοχής τη δύσκολη περίοδο που διανύουμε είναι στα 9,01 – 14,48 ευρώ, οπότε απέχει ήδη 31% από τα χαμηλά του στις 16/3, ενώ το πρόγραμμα αγοράς ιδίων μετοχών αποτελεί μια στήριξη. H σύσταση των αναλυτών για τη μετοχή του OTE είναι «αγορά» και τα περιθώριο ανόδου είναι πάνω από 40% με τη μέση τιμή-στόχο στα 15,60 ευρώ ανά μετοχή. Οι δείκτες αποτίμησης είναι επίσης από τους πλέον ελκυστικούς στην πανευρωπαϊκή αγορά, με μια προσδοκώμενη απόδοση στο 7% και 4,6 φορές δείκτη αξίας επιχείρησης προς λειτουργικά κέρδη (EV/EBITDA).

• Sarantis: Η Sarantis ξεχωρίζει από τις ελληνικές μετοχές, καθώς είναι από τους ελάχιστους τίτλους στον οποίο βγήκαν ισχυρές αγορές μόλις κινήθηκε στο χαμηλό των 5,20 ευρώ στις 9/3. Το μειωμένο free float της μετοχής επίσης βοηθά τη μετοχή να διατηρηθεί σε καλά επίπεδα. Για την ώρα, η Sarantis δείχνει να αποτελεί μια από τις πιο αμυντικές επιλογές στη χρηματιστηριακή αγορά, καθώς η κρίση έχει βοηθήσει δυναμικά το προϊοντικό της μίγμα. Οι αναλυτές για φέτος προβλέπουν αύξηση της τάξεως του 6% στα κέρδη ανά μετοχή της εταιρείας, στα 0,56 ευρώ, χωρίς όμως να έχει ληφθεί υπόψη η άνοδος των μεγεθών. Ο τίτλος είναι διαπραγματεύσιμος σε ίδια επίπεδα P/E με τις εταιρείες του Euro Stoxx, στις 12,5 φορές τα εκτιμώμενα κέρδη, ενώ ο δείκτης EV/EBITDA κινείται στις 9 φορές.

• ΕΥΔΑΠ - ΕΥΑΘ: Οι τίτλοι της ΕΥΔΑΠ και της EΥΑΘ έχουν αποδόσεις -16% και -27% αντίστοιχα στο Χ.Α. φέτος και κινούνται καλύτερα από τον δείκτη της μεσαίας κεφαλαιοποίησης, ενώ ο κλάδος τους είναι ιδιαίτερα αμυντικός, με μικρές πιθανότητες δημιουργίας ληξιπρόθεσμων οφειλών. Η αξία της ΕΥΔΑΠ είναι λιγότερο από 400 εκατ. ευρώ αν αφαιρεθεί το ταμείο και προστεθούν οι συνταξιοδοτικές υποχρεώσεις της εταιρείας, με EBITDA που αναμένεται να προσεγγίσουν τα 90 εκατ. ευρώ. Οι αποτιμήσεις των εταιρειών για το 2020 είναι 10-11 φορές για την ΕΥΔΑΠ και 9-10 φορές για την EΥΑΘ, ενώ οι δείκτες λογιστικής αξίας διαμορφώνονται αντίθετα από αυτούς των καθαρών κερδών και έτσι ο δείκτης P/BV για την πρώτη είναι 0,7 και για τη δεύτερη 0,8.

• ΤΕΡΝΑ Ενεργειακή: Ο τίτλος της εταιρείας σημειώνει τις μικρότερες απώλειες από τις μετοχές της υψηλής κεφαλαιοποίησης, μόλις 4%, ενώ εμφανίζει και το χαμηλότερο volatility μεταξύ των 25 μετοχών. H εισηγμένη έχει έντονο αμυντικό χαρακτήρα καθώς οι εταιρείες ΑΠΕ έχουν προτεραιότητα στο δίκτυο, ενώ το καθεστώς ενίσχυσης των έργων εξασφαλίζει σταθερά τιμολόγια και σταθερή ταμειακή ροή, ανεξάρτητα από τη δυναμική της ζήτησης της ηλεκτρικής ενέργειας. Παρότι η μείωση της τιμής του πετρελαίου και των ρύπων CO2 θα μπορούσαν να αποτελούν απειλή για το αναπτυξιακό μοντέλο της εταιρείας, οι επενδυτές φαίνεται στην περίπτωσή της να μη θεωρούν ότι οι τρέχουσες τιμές πετρελαίου είναι μακροπρόθεσμα διατηρήσιμες. Πάντως, εφόσον εμφανίσει τα κέρδη που αναμένουν οι αναλυτές, ο τίτλος θα εξακολουθεί να είναι διαπραγματεύσιμος με μικρό discount έναντι των ευρωπαϊκών εταιρειών του κλάδου, αφού το P/E για το 2020 προσεγγίζει τις 16 φορές και ο δείκτης EV/EBITDA τις 8,22 φορές.

Τα αουτσάιντερ της γρήγορης ανάκαμψης

• Mytilineos: Αξιοπρόσεκτη πίεση για τη μετοχή της Mytilineos και παραπλήσιες απώλειες με του Γενικού Δείκτη, γεγονός που καθιστά πιθανό η μετοχή να έχει προεξοφλήσει τιμές αλουμινίου πολύ χαμηλότερες από τα τρέχοντα επίπεδα. Οι αναλυτές, ωστόσο, διαβλέπουν ότι η μετοχή χαρακτηρίζεται από ιδιαίτερα χαμηλούς πολλαπλασιαστές αποτίμησης σε όρους καθαρών κερδών, με P/E 6,5 φορές τα κέρδη του 2020 και δείκτη EV/EBITDA στις 4,4 φορές, συνδυασμένα με σαφώς πολύ υψηλότερη μερισματική απόδοση από τον κλάδο Euro Stoxx.

• Motor Oil: Κάμψη στην κατανάλωση, αναταραχή από τις τιμές του πετρελαίου και άνοδος του δολαρίους: η απόδοση του τίτλου έχει επηρεαστεί αρνητικά και έχει προεξοφλήσει αρκετά από τα δρώμενα στην αγορά. Με απόδοση -46%, η μετοχή απέχει ήδη 30% από το χαμηλό της. Η ιδιαίτερα χαμηλή τιμή του πετρελαίου θα απαιτήσει σαφώς λιγότερα κεφάλαια κίνησης, άρα και σαφώς μικρότερη έκθεση σε τραπεζικό δανεισμό από τα 360 εκατ. ευρώ. Η εταιρεία όχι μόνο συνεχίζει κανονικά τις δραστηριότητές της, αλλά είναι και ιδιαίτερα ανθεκτική τόσο λόγω των ανοικτών πιστωτικών γραμμών που έχουν τα διυλιστήρια όσο και λόγω της συνθετότητάς τους. Το P/E για το 2019 είναι 5,5 φορές και ο δείκτης EV/EBITDA είναι 3,4 φορές. Για φέτος οι δείκτες προβλέπονται στις 5,5-7 φορές για τα κέρδη και 3,5-5 φορές σε όρους EV/EBITDA.

• ΟΠΑΠ: Μία από τις πιο πιεσμένες μετοχές σε αυτήν την κρίση αφού ο οικονομικός αντίκτυπος σε μηνιαία βάση, υποθέτοντας επέκταση των υφιστάμενων περιορισμών, εκτιμάται σε 130-140 εκατ. ευρώ σε επίπεδο καθαρών εσόδων προ εισφορών (GGR) και σε 50-53 εκατ. ευρώ σε επίπεδο EBITDA από το κλείσιμο των πρακτορείων λόγω του κορωνοϊού, χωρίς να ληφθούν υπόψη κάποιες ενέργειες μείωσης του κόστους. Η συνολική ρευστότητα είναι στα 623 εκατ. ευρώ. Στο θετικό σενάριο της αποκλιμάκωσης των μέτρων και αντιμετώπισης της πανδημίας σχετικά γρήγορα, με αξία επιχείρησης στα 1,6 δισ. ευρώ, θα κινηθεί γρήγορα για να ανακτήσει το χαμένο έδαφος.

• Jumbo: Παρότι για την Jumbo δεν έχουμε μεγέθη με ακρίβεια όπως στην περίπτωση του ΟΠΑΠ, είναι πολύ πιθανό ότι η πτώση στα έσοδα θα είναι σε διψήφια επίπεδα αν συνεχιστεί η καραντίνα. Από την άλλη, όμως, ο ισολογισμός της και η ταμειακή της θέση της επιτρέπουν, αν οι συνθήκες βελτιωθούν, να κάνει σημαντικό catch up. Η συνολική ρευστότητα είναι πάνω από 300 εκατ. ευρώ και η αξίας επιχείρησης (enterprise value) στα 1,4 δισ. ευρώ.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς