Στο Χρηματιστήριο της Αθήνας διαπραγματεύονται τέσσερις Ανώνυμες Εταιρείες Επενδύσεων Ακίνητης Περιουσίας (ΑΕΕΑΠ) και συγκεκριμένα οι Prodea, Trastor, Intercontinantal-International και BriQ Properties.

Σύμφωνα επίσης με τις εκτιμήσεις, δύο ακόμη εταιρείες του κλάδου (οι Noval και Orilina) αναμένεται το 2021 να εισέλθουν στο ΧΑ μέσα από την υλοποίηση δημόσιων εγγραφών.

Σε διεθνή βάση, οι ΑΕΕΑΠ προτείνονται ως επιλογές τόσο για ιδιώτες επενδυτές που επιθυμούν να τοποθετηθούν με εναλλακτικό τρόπο στην αγορά ακινήτων όσο και για θεσμικά χαρτοφυλάκια, των ασφαλιστικών ταμείων μη εξαιρουμένων.

Τα βασικότερα πλεονεκτήματα είναι η δυνατότητα επένδυσης σε ένα χαρτοφυλάκιο ακινήτων: α) Ακόμη και με μικρό ύψος χρημάτων, β) Με δυνατότητα μερικής ή ολικής ρευστοποίησης μέσω του ΧΑ, γ) Με ευνοϊκότερους φορολογικούς όρους, δ) Με μικρότερο ρίσκο λόγω διαφοροποίησης επενδύσεων και επαγγελματικής διαχείρισης.

Σε θεωρητική τουλάχιστον βάση, οι ΑΕΕΑΠ θεωρούνται μετοχές χαμηλότερου ρίσκου από τον μέσο όρο της χρηματιστηριακής αγοράς και απευθύνονται κυρίως σε όσους ενδιαφέρονται για μερισματική απόδοση μεγαλύτερη από αυτή των επιτοκίων των καταθέσεων και των ομολόγων, ή/και σε εκείνους που προσβλέπουν σε υπεραξίες μέσα από μια γενικότερη αύξηση των τιμών των ακινήτων, ή και των μετοχών στο ελληνικό χρηματιστήριο.

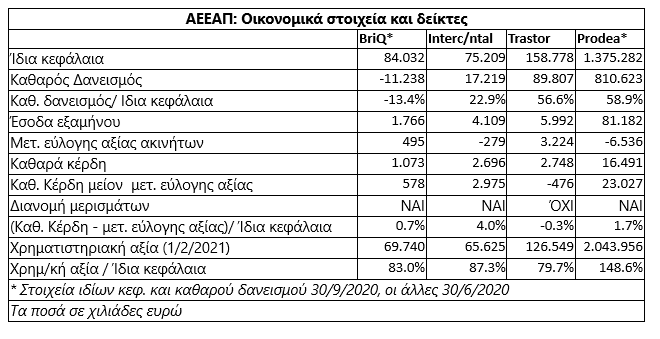

Με βάση τα στοιχεία των εισηγμένων ΑΕΕΑΠ προκύπτει, μεταξύ άλλων (βλέπε παρατιθέμενο πίνακα), ότι:

- Μεγαλύτερη σε μέγεθος είναι η Prodea και ακολουθεί η Τrastor (το υψηλό μέγεθος αντιμετωπίζεται στο εξωτερικό κατ’ αρχάς ως πλεονέκτημα για μια ΑΕΕΑΠ, για λόγους οικονομιών κλίμακας), ωστόσο οι δύο αυτές εταιρείες έχουν τη μικρότερη μετοχική διασπορά και συνεπακόλουθα τη χαμηλότερη εμπορευσιμότητα στο ΧΑ.

- Οι τρεις από τις τέσσερις μετοχές του κλάδου (εξαιρείται η Prodea) διαπραγματεύονται στο ΧΑ με discount έναντι της λογιστικής τους αξίας, που προσεγγίζει ή και υπερβαίνει το 10%.

- Και οι τέσσερις εταιρείες εμφάνισαν κερδοφόρο αποτέλεσμα κατά το πρώτο εξάμηνο του 2020. Για λόγους πληρέστερης πληροφόρησης, ο παρατιθέμενος πίνακας εμφανίζει και τα «λειτουργικά καθαρά κέρδη», δηλαδή τα καθαρά κέρδη αν δεν συμπεριλάβουμε σ’ αυτά τις λογιστικού τύπου αυξομειώσεις από τις αλλαγές στις «εύλογες αξίες» των ακινήτων, όπως αυτές αποτιμώνται από ανεξάρτητους εκτιμητές. Σε ό,τι αφορά το μέγεθος αυτό, τα εξαμηνιαία αποτελέσματα της Τrastor ήταν ζημιογόνα.

- Η Intercontinental-International φαίνεται μέσα στο πρώτο εξάμηνο να είχε εκμισθώσει τα ακίνητά της με περισσότερο αποδοτικό τρόπο από τις άλλες εταιρείες (βλέπε δείκτη καθαρά λειτουργικά κέρδη εξαμήνου προς ίδια κεφάλαια). Αυτό ίσως να προέκυψε λόγω της πολύ περιορισμένης συμμετοχής του χαρτοφυλακίου της σε ακίνητα που σχετίζονται με τουρισμό και λιανικό εμπόριο, άρα σε ακίνητα οι ενοικιαστές των οποίων επλήγησαν εντονότερα από την πανδημία.

- Οι τρεις από τις τέσσερις εταιρείες (εξαιρείται η Τrastor) προχωρούν σε ετήσιες χρηματικές διανομές προς τους μετόχους τους.

- Η BriQ Properties διαθέτει την πλέον ισχυρή ρευστότητα, καθώς άλλωστε έχει θετικό καθαρό ταμείο (αρνητικό καθαρό δανεισμό). Ακολουθεί σε δείκτη ρευστότητας (καθαρός δανεισμός προς ίδια κεφάλαια) η Intercontinental-International ΑΕΕΑΠ, ενώ η Prodea από τις 30 Ιουνίου του 2020 έως σήμερα έχει δρομολογήσει κινήσεις προκειμένου να περιορίσει τη μόχλευσή της (πώληση χαρτοφυλακίου ακινήτων στην Ελλάδα, διάθεση συμμετοχής που είχε σε κυπριακή εταιρεία, ενώ εξετάζει το ενδεχόμενο εκποίησης του χαρτοφυλακίου που διαθέτει στην Ιταλία). Τέλος, η Τrastor είχε προχωρήσει μέσα στο πρώτο εξάμηνο του 2020 σε αύξηση του μετοχικού της κεφαλαίου.

Σε κάθε περίπτωση πάντως, η αξιολόγηση μιας εταιρείας και μιας μετοχής αποτελεί πολύ πιο σύνθετη υπόθεση από την παράθεση κάποιων δεικτών. Πέρα από τους όποιους δείκτες, θα πρέπει να συνεξετάζονται παράγοντες όπως για παράδειγμα η ποιότητα των ακινήτων και οι προϋποθέσεις ανόδου των αποτιμήσεών τους στο μέλλον, η πιστοληπτική ικανότητα των ενοικιαστών, το αν οι μισθώσεις είναι μακροπρόθεσμης διάρκειας ή όχι, το πόσο εύκολα μπορούν να εκμισθωθούν τα ακίνητα σε περίπτωση αποχώρησης ενός μισθωτή και το αν τμήμα του ενεργητικού της εταιρείας είναι τοποθετημένο σε επενδύσεις ακινήτων που δεν έχουν αρχίσει ακόμη να αποδίδουν έσοδα (π.χ. επενδύσεις στα logistics από την BriQ Properties).