Κερδοφόρα αποτελέσματα ακόμη και εν μέσω πανδημίας, σαφώς ικανοποιητικές μερισματικές αποδόσεις σε περίοδο μηδενικών επιτοκίων, ισχυροί δείκτες ρευστότητας και υψηλές προγραμματιζόμενες επενδύσεις αποτελούν τα βασικότερα χαρακτηριστικά των εταιρειών κοινής ωφέλειας (utilities) που είναι εισηγμένες στο Χρηματιστήριο της Αθήνας.

Όπως προκύπτει από τα στοιχεία των λογιστικών τους καταστάσεων για το έτος 2020 και το κλείσιμο τιμών της 22ης Απριλίου (βλέπε δύο παρατιθέμενους πίνακες):

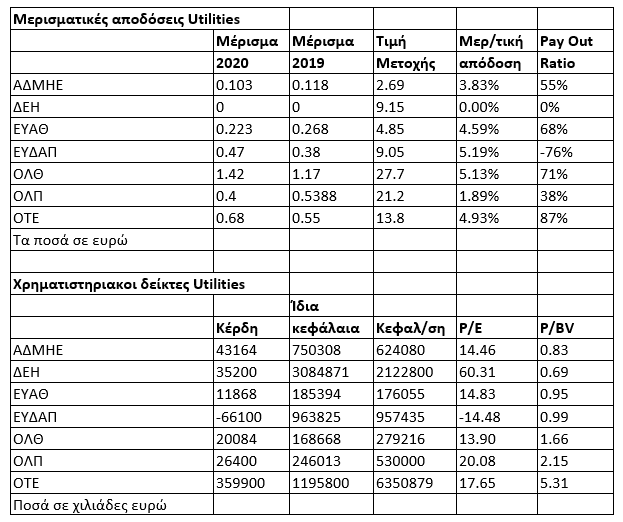

Οι έξι από τις επτά εταιρείες του κλάδου που τελούν υπό διαπραγμάτευση στο χρηματιστήριο σημείωσαν κέρδη το 2020 (πλην ΕΥΔΑΠ λόγω έκτακτων αρνητικών αποτελεσμάτων) και επίσης οι έξι (πλην ΔΕΗ, η οποία ωστόσο επέστρεψε πέρυσι σε θετικό αποτέλεσμα μετά από χρόνια) θα προχωρήσουν φέτος σε χρηματικές διανομές προς τους μετόχους τους.

Οι μερισματικές αποδόσεις ξεκινούν από το 1,9% του ΟΛΠ και φτάνουν ως το 4,59% της ΕΥΑΘ, το 5,13% του ΟΛΘ και το 5,19% της ΕΥΔΑΠ. Στην περίπτωση του ΟΤΕ, η μερισματική απόδοση διαμορφώνεται στο 4,93%, ωστόσο οι μέτοχοι του Οργανισμού θα λάβουν εκτάκτως, επιπλέον ποσό μετρητών, ως αποτέλεσμα της περυσινής πώλησης θυγατρικής του Ομίλου στη Ρουμανία.

Την πιο «συντηρητική» πολιτική χρηματικών διανομών ακολουθεί ο ΟΛΠ, καθώς αποφάσισε να μοιράσει μόνο το 38% των καθαρών κερδών του, έναντι πχ του 71% του ΟΛΘ και του 87% του ΟΤΕ. (βλέπε στοιχεία πρώτου πίνακα).

Από τις επτά εταιρείες, οι πέντε (ΑΔΜΗΕ Συμμετοχών, ΕΥΔΑΠ, ΕΥΑΘ, ΟΛΠ, ΟΛΘ) έκλεισαν το 2020 με θετικό καθαρό ταμείο (net cash, διαθέσιμα υψηλότερα από το σύνολο των τραπεζικών τους υποχρεώσεων), ενώ ο ΟΤΕ διακρίνεται για την πολύ ισχυρή ρευστότητα, και στο συγκεκριμένο μέτωπο τα πράγματα έχουν αρχίσει να βελτιώνονται σημαντικά στην περίπτωση της ΔEΗ, καθώς υπήρχαν σοβαρά ζητήματα ρευστότητας έως και το 2019. Ειδικότερα, το 2020 έκλεισε με θετικό καθαρό ταμείο 462,5 εκατ. για την ΕΥΔΑΠ, -81,9 εκατ. για την ΕΥΑΘ, 60,8 εκατ. για τον ΟΛΠ και 105,1 εκατ. για τον ΟΛΘ. Παράλληλα, ο ΟΤΕ είχε δείκτη καθαρού δανεισμού προς EBITDA μόλις στο 0,89 και η ΔΕΗ 3,71.

Με εξαίρεση τη ΔEΗ, καμιά από τις προαναφερόμενες εισηγμένες δεν διαπραγματεύεται με δείκτη P/E ανώτερο του 20. Επίσης, υπάρχουν μετοχές που διαπραγματεύονται κάτω από τη λογιστική τους αξία (ίδια κεφάλαια), όπως πχ η ΔΕΗ και η ΕΥΑΘ.

Γενικότερα, τα utilities θεωρούνται από το ευρύ επενδυτικό κοινό ως μάλλον αμυντικές χρηματιστηριακές τοποθετήσεις, καθώς πιστεύεται ότι οι συγκεκριμένες εταιρείες αντιμετωπίζουν σχετικά μικρότερους κινδύνους σε σύγκριση με πολλούς άλλους επιχειρηματικούς κλάδους. Αν και αυτό δεν είναι πάντοτε σωστό, οι συγκεκριμένες εταιρείες διακρίνονται συχνά για την ισχυρή τους ρευστότητα και για την ισχυρή ανελαστικότητα της ζήτησης που παρουσιάζουν τα προϊόντα και οι υπηρεσίες τους (πχ για νερό, ενέργεια, τηλεπικοινωνίες).

Επίσης, χαρακτηριστικό των utilities είναι τα μεγάλα επενδυτικά προγράμματα που σχεδιάζουν για τα επόμενα χρόνια, μέσω των οποίων (εκτός των άλλων) προσδοκούν να αυξήσουν τον όγκο των εργασιών τους και τα κέρδη που προσφέρουν στους μετόχους τους.

Επιπρόσθετα, οι επενδύσεις αυτές αποτελούν πρόκριμα για την πορεία της ελληνικής οικονομίας, καθώς η χώρα καλείται να κερδίσει το στοίχημα της ανταγωνιστικότητας (βλέπε λιμάνια, τηλεπικοινωνίες, ενέργεια), αλλά και της πράσινης ανάπτυξης (βλέπε ενέργεια, υδάτινοι πόροι).