Μετά από μια δεκαετία απομόχλευσης, η Morgan Stanley επισημαίνει ότι βλέπει τις ελληνικές τράπεζες να βρίσκονται στο μεταίχμιο μιας πιθανής καμπής για την αύξηση των δανείων, που θα οδηγηθεί από τα ευρωπαϊκά ταμεία ανάκαμψης.

Επίσης, παρατηρεί «αντίθετους ανέμους» στο έσοδα από τόκους (NII) από την εξυγίανση των μη εξυπηρετούμενων δανείων (NPEs) για την Alpha Bank και την Τράπεζα Πειραιώς, ενώ ο τίτλος της Eurobank είναι ο προτιμώμενος από τις επιλογές της, δεδομένου ότι έχει την πιο ελκυστική διασπορά ανταμοιβής κινδύνου από τις τρεις τράπεζες. Οι τιμές-στόχοι είναι 1,07 ευρώ για τη Eurobank με περιθώριο ανόδου 26%, 1,40 ευρώ για την Alpha Βank με περιθώριο ανόδου 20% και 1,52 ευρώ με περιθώριο ανόδου 10% για την Πειραιώς.

Η αύξηση των δανείων θα παρουσιάσει κάμψη

Η Ελλάδα είναι βασικός δικαιούχος του Ταμείου Ανάκαμψης της ΕΕ, με κατανομή 31 δισ. ευρώ (19% του ΑΕΠ του 20ού οικονομικού έτους) για την περίοδο 2021-2026, και την πρώτη δόση ύψους 4 δισ. ευρώ που εκταμιεύθηκε ήδη τον Αύγουστο. Η Morgan Stanley πιστεύει ότι αυτό αντιπροσωπεύει μια πιθανή καμπή για την αύξηση των δανείων στην Ελλάδα και προβλέπει ετήσιο ρυθμό περίπου 5,5% για τα δάνεια που εκτελούνται το 2020-2024, κυρίως λόγω των επιχειρηματικών δανείων.

Οι εκτιμήσεις της για περίπου 6,5-8,5 δισ. ευρώ της επέκτασης της αύξησης των εξυπηρετούμενων δανείων το 2020-2024 είναι συντηρητικές σε σχέση με τους στόχους των τραπεζών (περίπου 10 δισ. ευρώ), καθώς περιμένει αποδείξεις εκτέλεσης στα επόμενα τρίμηνα, αλλά υποδηλώνει και τη δυνατότητα ανοδικής έκπληξης.

Τα έσοδα από τόκους θα παραμείνουν υπό πίεση

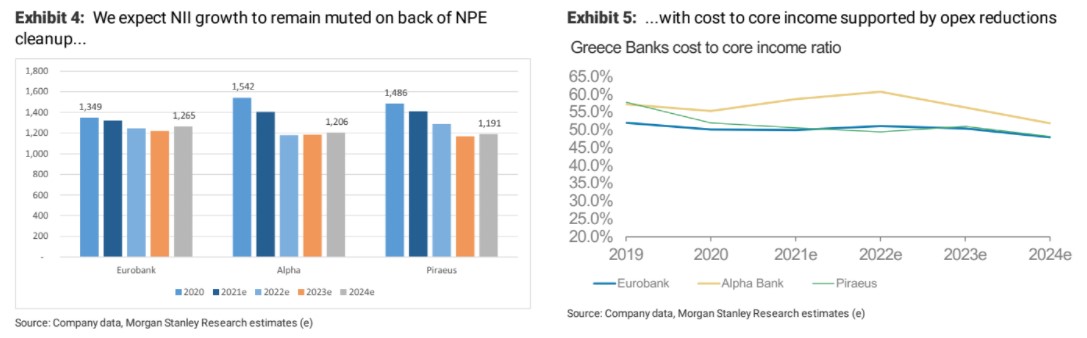

Από το πρώτο εξάμηνο φέτος, περίπου 7%-25% των εσόδων από τόκους για τις ελληνικές τράπεζες προέρχονται από τα NPEs, γεγονός που συνεπάγεται πιέσεις στο top line από την εξυγίανση. Ενώ επί του παρόντος, οι τράπεζες επωφελούνται από τη χρηματοδότηση TLTRO στις -100 μ.β., αυτό θα λήξει τον Ιούνιο του 2022, αυξάνοντας πιθανώς το κόστος χρηματοδότησης το 2023-2024. Αυτό οδηγεί τον μέσο ετήσιο ρυθμό μεταβολής των NII μας στο -2-6% μεταξύ 2020-2024, καθώς αντισταθμίζονται εν μέρει από την αύξηση των νέων δανείων. Ωστόσο, η βελτιστοποίηση των λειτουργικών εξόδων και η εξομάλυνση του κόστους κινδύνου είναι υποστηρικτικές.

Η Morgan Stanley αναμένει ότι οι τράπεζες θα συνεχίσουν να εστιάζουν στη βελτιστοποίηση του κόστους (εξορθολογισμό υποκαταστημάτων, μείωση του κόστους εξυπηρέτησης NPEs), για να αντισταθμίσουν τις πιέσεις στα NII. Τα λειτουργικά έξοδα θα κινηθούν από σταθερά έως -5% το 2020-2024.

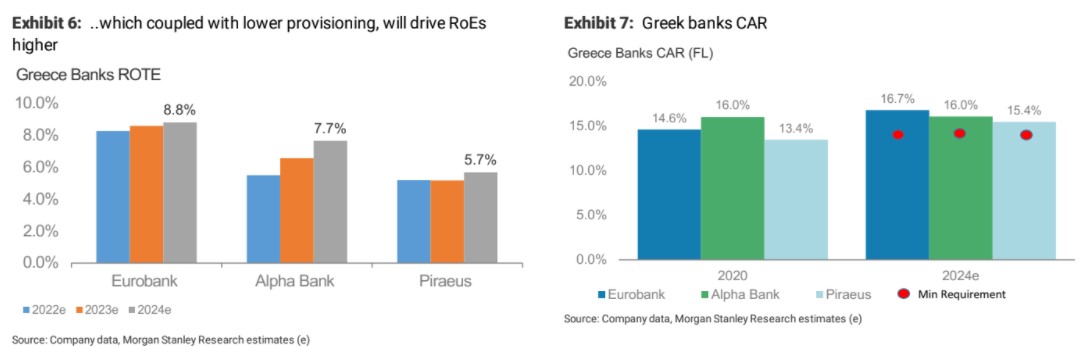

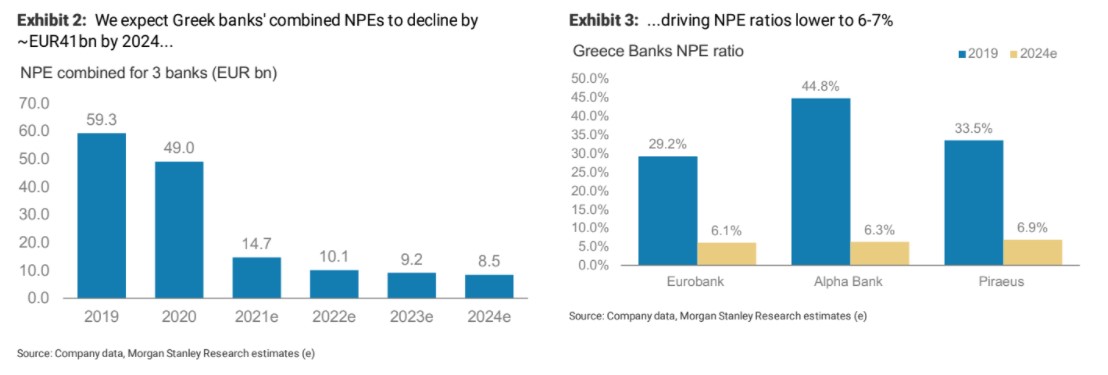

Μέχρι το 2024, προβλέπει περίπου 6% NPEs κατά μέσο όρο για τις ελληνικές τράπεζες έναντι περίπου 41% το 2019, υποστηριζόμενο από τις τιτλοποιήσεις και την ανάκαμψη των μακροοικονομικών μεγεθών. Σύμφωνα με τις εκτιμήσεις της MS, αυτές οι ενέργειες οδηγούν σε κανονικοποιημένο κόστος κινδύνου περίπου στις 65 μ.β. κατά μέσο όρο έως το 2024, έναντι 2%-3% μεταξύ 2016-2020.

Η Eurobank είναι η επιλογή της Morgan Stanley

Οι ελληνικές τράπεζες προσφέρουν ένα trade ανάκαμψης που συνοδεύεται από κινδύνους εκτέλεσης. Ωστόσο, αυτό αντανακλάται στις αποτιμήσεις σε 0,3-0,5 φορές την ενσώματη λογιστική αξία του 2022 (P/BV). Με την πιο θετική ανταμοιβή κινδύνου από τις τρεις και τη μεγαλύτερη πρόοδο στην εξυγίανση των μη εξυπηρετούμενων ανοιγμάτων να την έχει η Eurobank, η Morgan Stanley την τοποθετεί ως προτιμώμενη εντός του κλάδου.

Οι συστάσεις είναι equal weight για τις Alpha Βank και Πειραιώς. Αναφορικά με τους κινδύνους, η σχέση κράτους-τραπεζών είναι υψηλή στην Ελλάδα, δεδομένης της μη εξυπηρετούμενης αθέτησης, της μείωσης των μη εξυπηρετούμενων ανοιγμάτων που οφείλεται στο κυβερνητικό σύστημα HAPS και στις ελληνικές τράπεζες.

Οι ζημίες από την εξυγίανση των NPEs θα μπορούσαν να είναι πιο κεφαλαιακές. Επίσης, οι στόχοι για την αύξηση των δανείων θα μπορούσαν να απογοητεύσουν, εάν η απορρόφηση των πόρων από τα ταμεία ανάκαμψης είναι ασθενέστερη από την αναμενόμενη.