Το τέλος της μακροχρόνιας προσπάθειας εξυγίανσης των τραπεζών είναι πλέον ορατό, καθώς όλες οι τράπεζες έχουν επιταχύνει τις πρωτοβουλίες τους και αναμένεται πλέον να ολοκληρώσουν τις προγραμματισμένες συναλλαγές τους μέχρι τα μέσα του 2022. Η πρόοδος στην κεφαλαιακή ενίσχυση είναι επίσης αρκετά ενθαρρυντική και αναγκαία, δεδομένου του κόστους εξυγίανσης, εξηγεί η Eurobank Equities.

Η ΕΤΕ παραμένει η κορυφαία επιλογή, αναβαθμίζει την Πειραιώς σε «αγορά», υποβαθμίζει την Alpha σε «διατήρηση». Αυξάνει τη σύστασή της για την Τράπεζα Πειραιώς (PT €1,84) σε 'Buy' από 'Hold', καθώς θεωρεί ελκυστικό το προφίλ κινδύνου/απόδοσής της σε αυτό το στάδιο, δεδομένου ότι βρίσκεται σε καλό δρόμο για να ολοκληρώσει το σχέδιο εξυγίανσής της. Υποβαθμίζει την αξιολόγηση της Alpha Bank (PT €1,37) σε 'Hold' από 'Buy' καθώς, παρά την πρόοδο που έχει σημειωθεί στην υλοποίηση της στρατηγικής της, διαπραγματεύεται σε μάλλον μη ελκυστική αποτίμηση έναντι των ομοειδών της, κατά την άποψή της. Τέλος, επαναλαμβάνει την αξιολόγηση "Buy" για την Εθνική Τράπεζα (PT €3,48), καθώς πιστεύει ότι προσφέρει πολύ ελκυστικό συνδυασμό ισχυρών θεμελιωδών στοιχείων και ελκυστικής αποτίμησης.

Βάσει των εκτιμήσεών της, ο δείκτης NPE (μέσος όρος για τις τρεις τράπεζες που καλύπτονται) το 2021 θα διαμορφωθεί στο 11,2% (από περίπου 40% πριν από ένα χρόνο), ενώ ο δείκτης CET 1 θα διαμορφωθεί στο 14,2%, άνετα πάνω από τις κανονιστικές απαιτήσεις. Η εστίαση θα μετατοπιστεί σταδιακά στις προοπτικές κερδοφορίας για το 2022 και πέρα.

Οι τάσεις των εσόδων φαίνονται ελπιδοφόρες, η βασική πρόκληση θα είναι η δημιουργία εσόδων από τόκους, δεδομένης της αναμενόμενης απώλειας εσόδων από τις εκποιήσεις NPEs, η οποία εκτιμάται σε περίπου 1 δισ. ευρώ σε επίπεδο τομέα, σημειώνει η χρηματιστηριακή. Ως εκ τούτου, η πιστωτική ανάπτυξη και εξέλιξη των επιτοκίων θα αποκτήσουν όλο και μεγαλύτερη σημασία τα επόμενα τρίμηνα, αλλά το περιβάλλον είναι πιθανό να γίνει υποστηρικτικό και μένει να δούμε αν θα είναι αρκετά ισχυρό, ώστε οι τράπεζες να επιτύχουν τους στόχους των εσόδων τους.

Περιορισμένες αλλαγές στις εκτιμήσεις

Οι νέες συνολικές εκτιμήσεις για τα κέρδη ανά μετοχή αναθεωρούνται προς τα κάτω 3% κατά μέσο όρο για την περίοδο 2022-2023, αντανακλώντας κυρίως τις ασθενέστερες τάσεις των εσόδων, επισκιάζοντας τις υψηλότερες προβλέψεις. Οι εκτιμήσεις για το καθαρό εισόδημα αυξάνονται 2% κατά μέσο όρο, δεδομένων των χαμηλότερων παραδοχών για το κόστος των προβλέψεων κατά 9%. Σε αυτή τη βάση, αναμένει τα κέρδη του κλάδου να αρχίσουν να ανακάμπτουν από το 2022 και μετά, αν και με διαφορετικό ρυθμό, ανάλογα με την κατάσταση της κάθε τράπεζας.

Η επαναξιολόγηση θα συνεχιστεί με πιο σταδιακό τρόπο

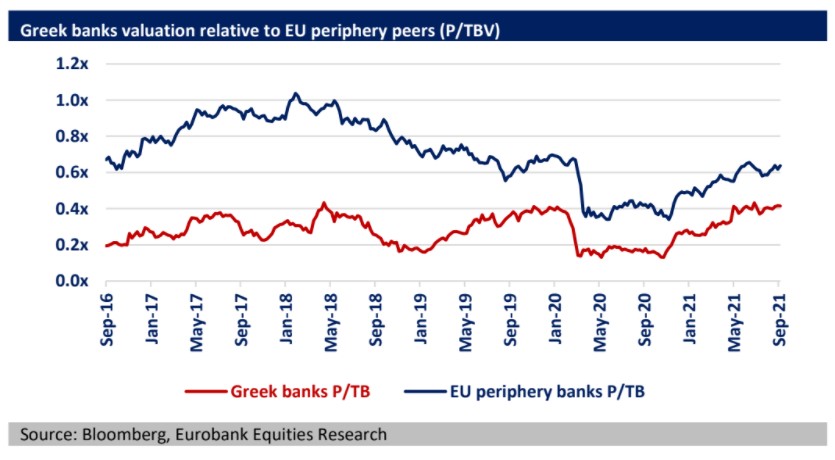

Οι ελληνικές τράπεζες διαπραγματεύονται με 0,4 φορές σε όρους λογιστικής αξίας (P/TBV) για το 2022, παραμένοντας σε discount περίπου 35% σε σχέση με τους ομολόγους της περιφέρειας της ΕΕ.

Η ολοκλήρωση της εξυγίανσης των ισολογισμών σε συνδυασμό με τις προοπτικές κερδοφορίας των ελληνικών τραπεζών δικαιολογούν υψηλότερους πολλαπλασιαστές αποτίμησης και ένα μικρότερο discount σε σχέση με τους ομοειδείς της περιφέρειας της ΕΕ, κατά την άποψή τους.

Παρ' όλα αυτά, η επαναξιολόγηση μπορεί να λάβει χώρα με πιο σταδιακό τρόπο, καθώς η αγορά μπορεί να αναζητά να αξιολογήσει τις προοπτικές κερδοφορίας προς το τέλος του έτους και την επιβεβαίωση ότι οι ελληνικές τράπεζες μπορούν να επιτύχουν τους στρατηγικούς τους στόχους.