H JP Morgan ξεκινά να καλύπτει τη μετοχή της ΔΕΗ και δίνει σύσταση overweight και στόχο-τιμής στα 13,5 ευρώ ανά μετοχή στο τέλος του 2024.

Η ΔΕH είναι η προτιμώμενη μετοχή της JPM από τις επιχειρήσεις κοινής ωφέλειας της περιοχής της Κεντρικής και Ανατολικής Ευρώπης, Μέσης Ανατολής και Αφρικής (CEEMEA). Η σύσταση υποστηρίζεται από ένα συνεχιζόμενο πρόγραμμα επαναγοράς μετοχών και μια ελκυστική σχέση κινδύνου και απόδοσης.

Η τράπεζα τοποθετεί τη ΔΕH στη λίστα μετοχών με πιθανούς θετικούς καταλύτες στη διάρκεια της χρονιάς, καθώς το κλείσιμο της εξαγοράς της Enel Romania είναι στο τέλος του τρίτου τριμήνου και στο τελευταίο τρίμηνο η ΔΕH θα παράσχει ενημέρωση σχετικά με τους μεσοπρόθεσμους στρατηγικούς στόχους ανάπτυξής της.

Οι στρατηγικοί αναλυτές της JPM είναι με σύσταση overweight για τη χώρα μας λόγω των ισχυρών μακροοικονομικών δεδομένων και τις συνεχιζόμενες οικονομικές μεταρρυθμίσεις που υποστηρίζονται από το Ευρωπαϊκό Ταμείο Ανάκαμψης και ενισχύονται από τη μεγάλη εκλογική νίκη της Νέας Δημοκρατίας, που θα πρέπει να διατηρήσει την ανάπτυξη του ΑΕΠ σε υψηλότερους ρυθμούς από τις άλλες χώρες της ΕΕ, και ανθεκτική στον παγκόσμιο κίνδυνο ύφεσης. Την ίδια στιγμή, οι τοποθετήσεις των επενδυτών στην ελληνική αγορά μετοχών είναι χαμηλές, προσφέροντας περιθώρια για «τεχνική» άνοδο. Η JPM συμμερίζεται την άποψη ότι η αναβάθμιση σε επενδυτική βαθμίδα της χώρας θα πρέπει να έρθει φέτος και να αποτελέσει ώθηση στο κλίμα στις μετοχές και τη χώρα.

Πόση αξία μπορεί να «κρύβει» για τη μετοχή της ΔΕH η Enel Romania

Τον Μάρτιο, η ΔEΗ ανακοίνωσε την πρώτη ουσιαστική επέκτασή της στο εξωτερικό, συνάπτοντας μια δεσμευτική συμφωνία με την Enel για την απόκτηση του συνόλου των μετοχών που κατείχε η Enel και οι θυγατρικές της στη Ρουμανία, έναντι συνολικής αξίας επιχείρησης περίπου 1,9 δισ. ευρώ. Η εξαγορά της Enel Romania θα ολοκληρωθεί έως το τέλος του τρίτου τριμήνου και δυνητικά μπορεί να προσθέσει από 1 ευρώ έως 4 ευρώ στην τιμή-στόχο, αλλά οι περιορισμένες λεπτομέρειες και η χαμηλή ορατότητα δεν επιτρέπουν στην JPM να τα προσθέσει στην τιμή-στόχο της.

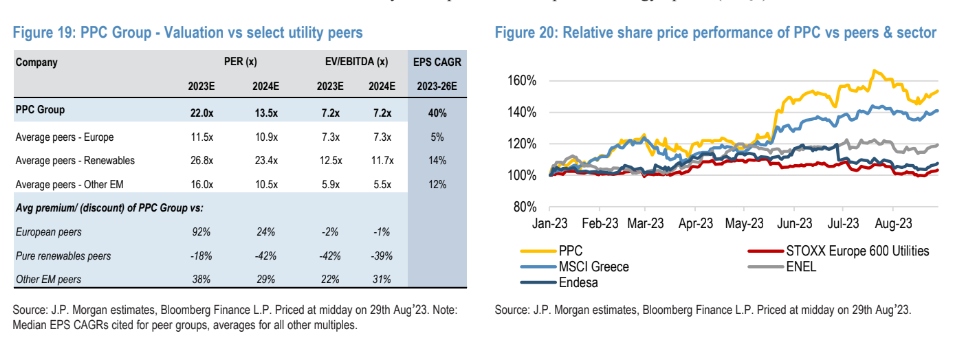

Το ευμετάβλητο ιστορικό της ρουμανικής νομοθεσίας δικαιολογεί επίσης ένα βαθμό επιφυλακτικότητας σχετικά με τη δυνατότητα δημιουργίας αξίας της συμφωνίας, κατά την άποψη της JPM. H μετοχή της ΔEΗ είναι διαπραγματεύσιμη με πολλαπλασιαστή P/E για το 2024 στις 13 φορές με αύξηση +40% στα κέρδη ανά μετοχή για την περίοδο 2023-2026 (+30% είναι η εκτίμηση του consensus των αναλυτών του Bloomberg), ενώ οι ομοειδείς επιχειρήσεις είναι διαπραγματεύσιμες στις 11 φορές σε όρους Ρ/Ε, που συνδυάζεται με 5% περίπου αύξηση στα κέρδη ανά μετοχή.

Η εξαγορά των περιουσιακών στοιχείων της Enel Romania είναι σύμφωνη με τη δηλωμένη στρατηγική της ΔEΗ για επέκταση εκτός Ελλάδας, αύξηση του μεριδίου αγοράς της στη ΝΑ Ευρώπη και επέκτασης τoυ χαρτοφυλακίου παραγωγής ΑΠΕ. Παρά την πολυπλοκότητα των κανονιστικών ρυθμίσεων στη Ρουμανία και τη σχέση της Enel με τη ρυθμιστική αρχή, η οποία ιστορικά είναι μάλλον δύσκολη, η στάση της διοίκησης είναι αρκετά εποικοδομητική, όπως αντικατοπτρίζεται στην καθοδηγούμενη ετήσια απόδοση EBITDA στα €300 εκατ. από τα περιουσιακά στοιχεία, ενώ μετά τη συναλλαγή, το καθαρό χρέος ως προς τον δείκτη EBITDA αναμένεται να παραμείνει κάτω από τον στόχο των 3,5 φορών.

Η Zara ανοίγει πρόωρα το παιχνίδι στις φετινές εκπτώσεις

Η Zara ανοίγει πρόωρα το παιχνίδι στις φετινές εκπτώσεις Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ.

Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ. Ιατρικό Αθηνών: Σε δόσεις το bonus των 20 εκατ. στον Γ. Αποστολόπουλο

Ιατρικό Αθηνών: Σε δόσεις το bonus των 20 εκατ. στον Γ. Αποστολόπουλο Ο συνεπείς δανειολήπτες είναι τα κορόιδα στην Ελλάδα

Ο συνεπείς δανειολήπτες είναι τα κορόιδα στην Ελλάδα Σιαμπράκος: Πώς θα επιλέξετε το αμοιβαίο κεφάλαιο που σας ταιριάζει

Σιαμπράκος: Πώς θα επιλέξετε το αμοιβαίο κεφάλαιο που σας ταιριάζει Binance: «Λουκέτο» στην ΕΕ από 1η Ιουλίου μετά το ελληνικό «όχι»

Binance: «Λουκέτο» στην ΕΕ από 1η Ιουλίου μετά το ελληνικό «όχι» Ελλάκτωρ: Πουλήθηκε κτίριο γραφείων στο Χαλάνδρι έναντι 18,95 εκατ. ευρώ

Ελλάκτωρ: Πουλήθηκε κτίριο γραφείων στο Χαλάνδρι έναντι 18,95 εκατ. ευρώ Η Temu και η αποτυχία της Ευρώπης

Η Temu και η αποτυχία της Ευρώπης Ψάλτης: Ανοίγει ένας διαφορετικός κύκλος για την Alpha Bank

Ψάλτης: Ανοίγει ένας διαφορετικός κύκλος για την Alpha Bank Ποιοι κλάδοι βρίσκονται στην ουρά για Συλλογικές Συμβάσεις

Ποιοι κλάδοι βρίσκονται στην ουρά για Συλλογικές Συμβάσεις