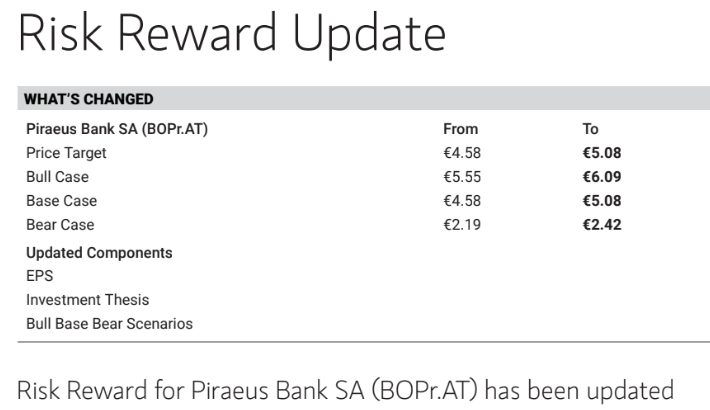

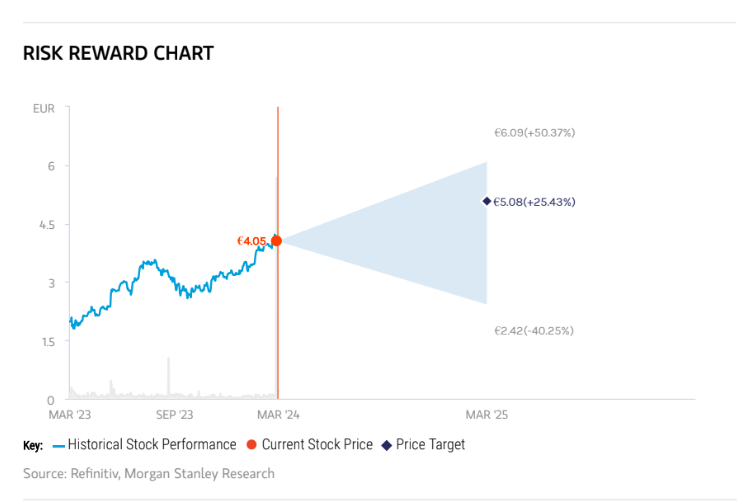

Η Morgan Stanley αυξάνει τις εκτιμήσεις της για την Τράπεζα Πειραιώς, αυξάνοντας την τιμή στόχο για τη μετοχή από τα 4,48 ευρώ στα 5,08 ευρώ.

Η τιμή στόχος αυξάνεται κατά 11% περίπου ενώ τα περιθώρια ανόδου για την τράπεζα εκτιμώνται στο 27%, καθώς οι αλλαγές στις εκτιμήσεις οδηγούν σε υψηλότερο πολλαπλασιαστή τιμής προς εσωτερική αξία (P/TBV) για το 2025 στις 0,9 φορές έναντι 0,8 φορές προηγουμένως.

Η επενδυτική τράπεζα σημειώνει την πρόοδο της Τράπεζας Πειραιώς στη μείωση των μη εξυπηρετούμενων ανοιγμάτων (NPEs) και εξηγεί ότι η τράπεζα διαμόρφωσε τον δείκτη NPE το 2022 σε μονοψήφιο επίπεδο. Πέρυσι ο δείκτης διαμορφώθηκε σε 3,5% και προβλέπει ότι θα συνεχίσει την πτωτική του πορεία τα επόμενα έτη σε 3% περίπου έως το 2025.

Η βελτίωση των επιπέδων κεφαλαίου της Τράπεζας Πειραιώς συνεχίζεται, καθώς εμφανίζει δείκτη κεφαλαίου με πλήρη φόρτιση της τάξης του 17,8% πέρυσι από 16,4% το 2022.

Η αμερικανική τράπεζα προβλέπει περαιτέρω βελτίωση του δείκτη κεφαλαιακής επάρκειας σε περίπου 18,9% μέχρι το 2025.

Η σχέση κινδύνου / απόδοσης για τη μετοχή της Τράπεζας είναι ελκυστική, δεδομένης της φθηνής αποτίμησης παρά το πρόσφατο ράλι, τονίζει.

Στο θετικό σενάριο της Morgan Stanley, η τιμή στόχος αυξάνεται στα 6,09 ευρώ από 5,55 ευρώ πριν και στο «κακό» σενάριο στα 2,42 ευρώ από 2,19 ευρώ πριν.