Bρισκόμαστε δύο περίπου εβδομάδες πριν το κλείσιμο της φετινής χρονιάς και το σύνολο σχεδόν της επενδυτικής κοινότητας προβλέπει ότι το 2026 θα εξελιχθεί σε ένα ακόμη ανοδικό έτος για το ελληνικό χρηματιστήριο.

Πολλοί αναλυτές θεωρούν το ΧΑ ως μια επιλογή σχετικά χαμηλού κινδύνου μέσα σε ένα ευρύτερα αβέβαιο περιβάλλον. Χωρίς δημοσιονομικά προβλήματα, χωρίς πολιτικό ρίσκο, με εξασφαλισμένη χρηματοδότηση επενδύσεων από το Ταμείο Ανάκαμψης, με θετικά τα πρώτα δείγματα από το μέτωπο του τουρισμού, με τη διαδικασία ένταξης της ΕΧΑΕ στο Euronext να προχωράει, με τη μετάταξη στις αναπτυγμένες κεφαλαιαγορές να αποτελεί θέμα χρόνου, το 2026 δείχνει να είναι πολύ πιο προβλέψιμο για την Ελλάδα σε σχέση με πολλές άλλες χρηματιστηριακές αγορές.

Από την άλλη πλευρά, δεν είναι λίγες οι φορές που έχουν διαψευσθεί οι προβλέψεις των πολλών. Τα περισσότερα από τα μεγάλα ρίσκα που απασχόλησαν πέρυσι τις διεθνείς αγορές παραμένουν σε ισχύ, ή ενδεχομένως και να έχουν ενταθεί περαιτέρω.

Επιπλέον, το θερμό χρηματιστηριακό κλίμα έχει μεταφερθεί ακόμη και στην «περιφέρεια», όπου σε αρκετές περιπτώσεις έχουμε δει εκτίναξη στο ταμπλό, η οποία δεν βασίζεται στις οικονομικές επιδόσεις των εταιρειών, αλλά σε αβέβαιες προοπτικές και αισιόδοξες υποθέσεις. Και όπως υποστηρίζει CEO γνωστής χρηματιστηριακής εταιρείας, «ακόμη και αν δούμε την επόμενη χρονιά -κάτι πολύ πιθανό- μια νέα άνοδο του Γενικού Δείκτη, δεν είναι καθόλου βέβαιο ότι θα συμπεριλαμβάνει όλες τις μετοχές. Είναι επίσης πιθανόν, σε ορισμένες μετοχές να μη δούμε μόνο πτώση, αλλά βουτιά».

Με τους διαχειριστές των θεσμικών χαρτοφυλακίων να έχουν ήδη κλείσει για φέτος τα βιβλία τους, σειρά έχουν πάρει τώρα οι αναλυτές οι οποίοι ανακοινώνουν σταδιακά τις εκτιμήσεις τους για την πορεία του επόμενου έτους και συχνά αναφέρονται σε μετοχές και κλάδους στους οποίους θα εστιάσουν το ενδιαφέρον τους.

Το γενικότερο κλίμα που επικρατεί για το ΧΑ είναι αρκετά θετικό (οι τιμές-στόχοι που δίνουν οι αναλυτές για ευρεία σειρά μετοχών είναι αρκετά υψηλότερες από τις τρέχουσες αποτιμήσεις τους στο ταμπλό) και αυτό θα μπορούσε να αποδοθεί από παράγοντες της αγοράς που μας εξέφρασαν τις απόψεις τους σε έναν ή και περισσότερους από τους παρακάτω λόγους:

1. Η ελληνική οικονομία έκλεισε φέτος την πρώτη φάση του μακροχρόνιου ενάρετου κύκλου της που ξεκίνησε το 2023 και είναι έτοιμη -υποστηρίζουν- να διάγει μια δεύτερη τριετή-τετραετή φάση του ίδιου κύκλου, έστω και αν οι προβλεπόμενοι ρυθμοί ανάπτυξης δεν εκτιμάται ότι θα κυμανθούν σε υψηλά επίπεδα.

Συγκεκριμένα, μετά το 2027 οι προβλεπόμενοι ρυθμοί ανόδου του ΑΕΠ υποχωρούν γύρω στο 1%-1,5% ετησίως, κατι που σημαίνει ότι χρειάζεται να προωθηθούν αρκετές μεταρρυθμίσεις τη διετία 2026-2027 έτσι ώστε να ενισχυθεί το ελληνικό growth.

2. Η Ελλάδα αυτή την περίοδο βρίσκεται έξω από το κάδρο σχεδόν όλων μεγάλων κινδύνων που απασχολούν τη διεθνή οικονομική κοινότητα: Καμιά ενόχληση από την Ευρωπαϊκή Επιτροπή για το ζήτημα του δημοσιονομικού αποτελέσματος, συνεχής αποκλιμάκωση του δείκτη δημοσίου χρέους, χωρίς αναμενόμενη εκλογική αναμέτρηση το 2026. Αν σε όλα αυτά προσθέσει κάποιος ότι για την επόμενη χρονιά υπάρχει εξασφαλισμένη ροή επενδυτικών πόρων από το Ταμείο Ανάκαμψης και Ανθεκτικότητας, καθώς και το ότι τα πρώτα μηνύματα για την πορεία του τουρισμού είναι ανοδικά, τότε η Ελλάδα εντάσσεται στις περιοχές μικρότερου επενδυτικού κινδύνου σε σύγκριση με πολλές άλλες χώρες της Ευρώπης.

3. Οι συμφωνίες με τις Exxon-Mobil και Chevron (νοτίως της Κρήτης), καθώς και με το κράτος των ΗΠΑ για τη μεταφορά φυσικού αερίου ενδυναμώνουν ουσιαστικά την ασφάλεια της χώρας, αναβαθμίζουν το κύρος της (με όποιο έμμεσο όφελος για το ΧΑ) και παράλληλα δημιουργούν προϋποθέσεις για πολύ σημαντικές επενδύσεις σε μεσομακροπρόθεσμη βάση.

4. Οι τράπεζες έδειξαν φέτος ότι μπορούν να διαχειριστούν το θέμα της μείωσης των επιτοκίων χωρίς μεγάλες επιπτώσεις στα οικονομικά τους αποτελέσματα, ενώ παράλληλα κατάφεραν να αυξήσουν τη χορηγητική τους βάση (χωρίς την εμφάνιση νέας γενιάς κόκκινων δανείων) να ενισχύσουν τη θέση τους στην κερδοφόρο αγορά του asset management και να διευρύνουν τις πηγές της κερδοφορίας τους μέσα από εξαγορές.

Από τη στιγμή τώρα που οι ίδιοι οι αναλυτές προβλέπουν πως οι προαναφερθείσες εξελίξεις θα συνεχιστούν και την επόμενη χρονιά, δεν διστάζουν να αναφέρονται με θετικό τρόπο για τις τραπεζικές μετοχές του ΧΑ, ιδιαίτερα όταν οι πολιτικές των χρηματικών διανομών αναμένεται να χαλαρώσουν περαιτέρω.

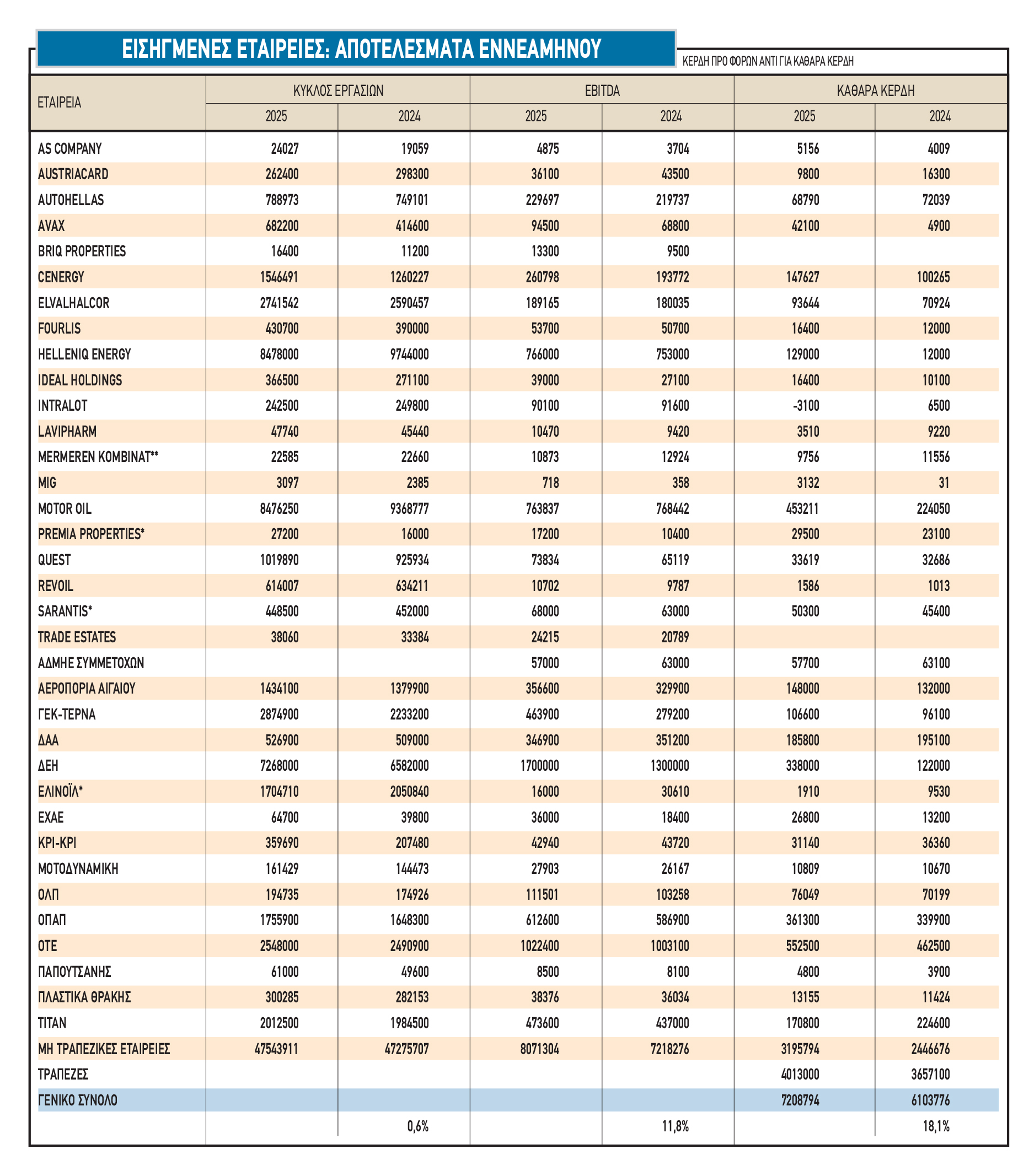

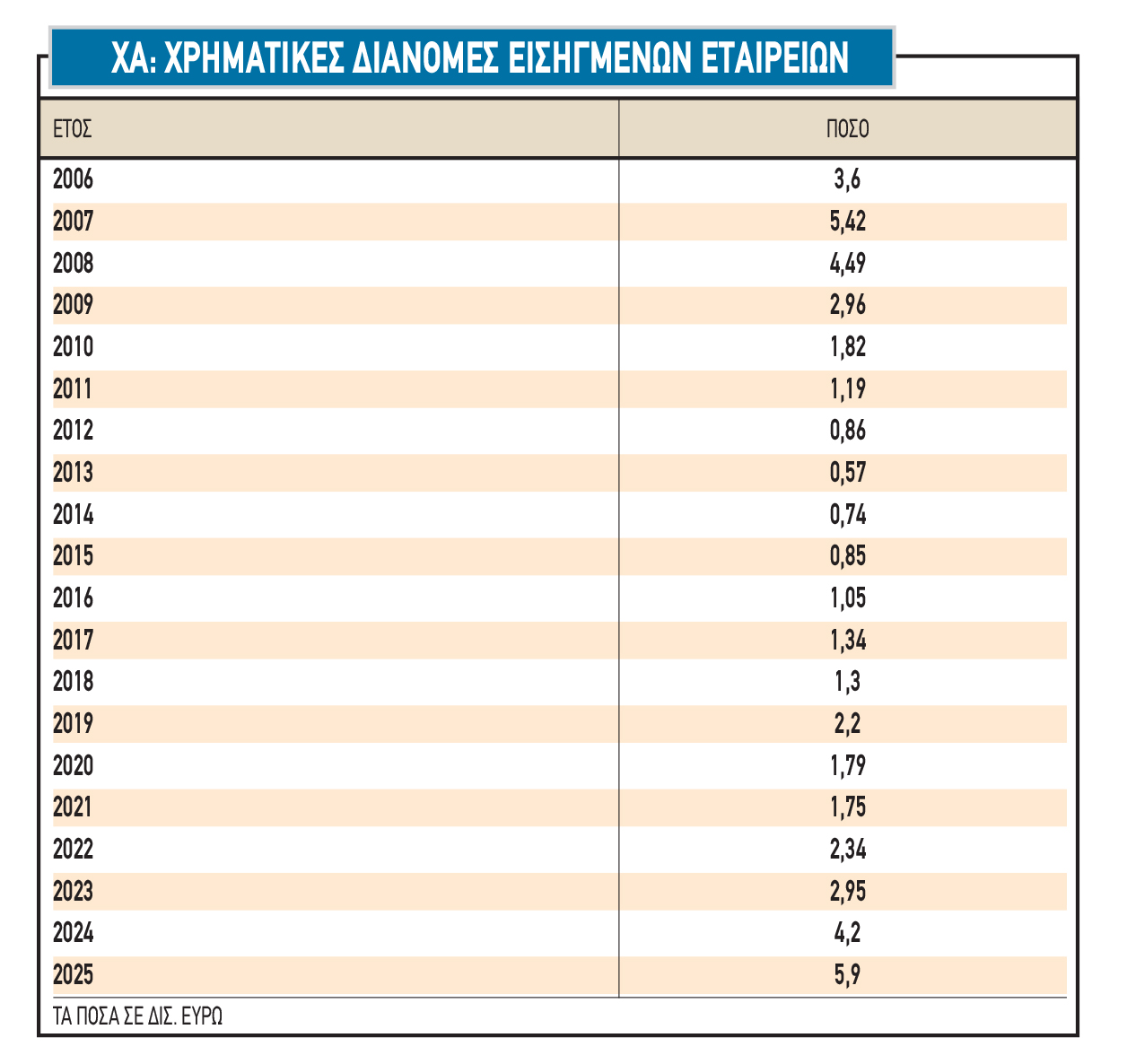

5. Παρά το γεγονός ότι ο Γενικός Δείκτης του ΧΑ έχει κερδίσει περίπου 170% κατά την τελευταία πενταετία, το μέσο P/E των εισηγμένων μετοχών διαμορφώνεται γύρω στο 12,5 (κεφαλαιοποίηση στα 145 δισ. ευρώ, εκτιμώμενα φετινά εταιρικά κέρδη πλησίον ή και υψηλότερα των 11,5 δισ. ευρώ) και η μέση μερισματική απόδοση κοντά στο 4% (σύνολο φετινών χρηματικών διανομών στα 5,9 δισ. ευρώ, βλέπε στοιχεία σχετικού παρατιθέμενου πίνακα). Οι μέσοι αυτοί δείκτες δεν αντανακλούν φαινόμενα «φούσκας», ενώ παράλληλα είναι ελκυστικότεροι σε σύγκριση με το εξωτερικό.

6. Αυτό που παρατηρείται σήμερα είναι η δυσκολία εντοπισμού αξιόλογων εναλλακτικών επενδυτικών επιλογών. Ο συνδυασμός των αναιμικών καταθετικών επιτοκίων, των χαμηλών yields που προσφέρουν τα ομόλογα και της τάσης διολίσθησης του δολαρίου δημιουργούν ένα περιβάλλον δυσμενές για τους τίτλους σταθερού εισοδήματος και για τα αμερικανικά assets.

Σε προηγούμενες περιόδους, ήταν πολύ εύκολη υπόθεση για έναν μέτοχο να ρευστοποιήσει τις θέσεις του, κλειδώνοντας τα χρηματιστηριακά του κέρδη και τοποθετώντας τα χρήματά του στους αποκαλούμενους «ασφαλείς επενδυτικούς λιμένες», που μπορεί να ήταν οι αγορές των ομολόγων, των ακινήτων, του χρυσού και από γεωγραφικής άποψης των ΗΠΑ. Αυτή την περίοδο «ασφαλείς επενδυτικοί λιμένες» δεν υπάρχουν.

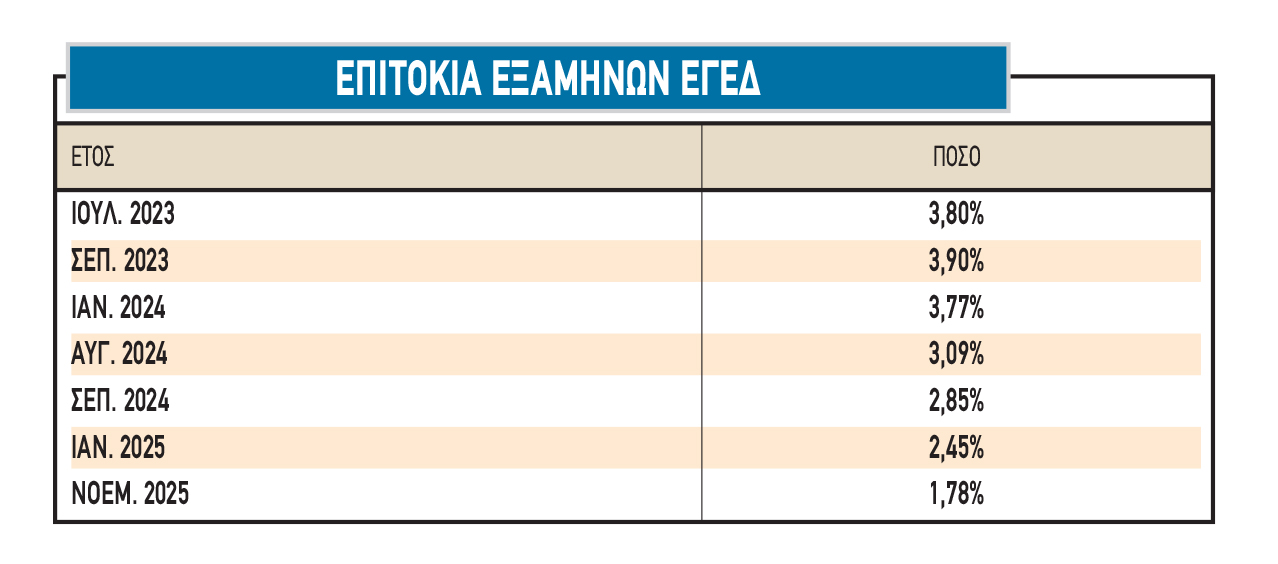

Τα επιτόκια των Εντόκων Γραμματίων του Ελληνικού Δημοσίου έχουν υποχωρήσει σήμερα γύρω ή και κάτω από το 2% (βλέπε στοιχεία παρατιθέμενου πίνακα), στις ΗΠΑ φοβάται κάποιος να τοποθετηθεί λόγω του ασθενούς δολαρίου (ιδίως μετά την πολιτική της FED να μειώνει τα επιτόκιά της), ενώ τα ακίνητα και ο χρυσός έχουν ήδη καταγράψει κατά τα τελευταία ράλι ανάλογο με αυτό των μετοχών. Μέσα σ’ αυτό το περιβάλλον, δεν είναι τυχαίες οι επιτυχείς εκδόσεις εταιρικών ομολόγων στο ΧΑ, όπου παρατηρούνται υπερκαλύψεις εκατοντάδων εκατ. ευρώ κάθε φορά που προσφέρονται -τηρουμένων των αναλογιών- ικανοποιητικές επιτοκιακές αποδόσεις.

7. Γεγονός είναι πως το χρηματιστηριακό κλίμα είναι «ζεστό» και αυτό δεν περιορίζεται μόνο στις μετοχές της υψηλής κεφαλαιοποίησης. Για παράδειγμα, είδαμε πρόσφατα να καλύπτονται με χαρακτηριστική άνεση placements σε ΕΥΑΘ και ΕΚΤΕΡ (ετοιμάζονται και άλλα), ενώ έχουν παρατηρηθεί τοποθετήσεις ξένων θεσμικών χαρτοφυλακίων σε μετοχές όπου πριν από τρία χρόνια δεν απασχολούσαν παρά μόνο τους Έλληνες μικροεπενδυτές, (τους αποκαλούμενους «οπαδούς της περιφέρειας»), όπως για παράδειγμα στην Q&R και στην Ίλυδα.

Προσοχή και αυτοσυγκράτηση

Παρόλα αυτά, έμπειροι οικονομικοί παράγοντες επιμένουν ότι χρειάζεται προσοχή. Σύμφωνα με το διευθύνοντα σύμβουλο γνωστής ΑΧΕΠΕΥ, «οι χρηματιστηριακές αγορές κάνουν πως δεν βλέπουν τους κινδύνους, αλλά κίνδυνοι υπάρχουν. Τί θα γίνει με τις εταιρείες τεχνολογίας που επενδύουν τεράστια ποσά στην τεχνητή νοημοσύνη; Πόσο βιώσιμες είναι οι κυβερνήσεις ισχυρών ευρωπαϊκών κρατών (της Γερμανίας και της Γαλλίας συμπεριλαμβανομένων) σε μια περίοδο που καλούνται να λάβουν δύσκολες αποφάσεις και βλέπουν τα δημοσκοπικά τους ποσοστά να κλονίζονται; Πού θα καταλήξει η οικονομική πολιτική των ΗΠΑ, όταν τα ελλείμματα δεν συγκρατούνται, το χρέος ανεβαίνει και η FED θα συνεχίσει να μειώνει τα επιτόκια;

Κάποια ανεπιθύμητη εξέλιξη σε αυτά τα μέτωπα δεν θα αφήσει αλώβητη της Ελλάδα, έστω και αν την επηρεάσει με έμμεσο τρόπο. Επίσης, θα πρέπει να ξεκαθαρίσουμε ότι όταν οι ξένοι Οίκοι μιλούν για το ΧΑ με θετικά σχόλια, αναφέρονται ουσιαστικά στις μετοχές που οι ίδιοι παρακολουθούν και όχι για ολόκληρο το ταμπλό. Αυτό το λέω γιατί σε αρκετές περιφερειακές μετοχές έχει παρατηρηθεί ράλι τιμών που βασίζεται στην προεξόφληση αρκετά αισιόδοξων σεναρίων και όχι στις τρέχουσες οικονομικές δυνατότητες των εταιρειών.