Σύνοψη

Οι ελληνικές τράπεζες έχουν ολοκληρώσει το μεγάλο rerating τους και πλέον αποτιμώνται ως μονάδες με κριτήρια όπως οι ταμειακές ροές και όχι ως «χώρα». Οι συστημικές τράπεζες διαπραγματεύονται στις 9,9 φορές τα κέρδη 2026 και 1,3 φορές τη λογιστική αξία, με το discount έναντι ανεπτυγμένων αγορών να έχει ουσιαστικά εξαλειφθεί μετά από αποδόσεις 70-120% σε 12 μήνες. Το 2026 μετατρέπεται σε έτος επιβεβαίωσης κερδοφορίας, με δύο αγνώστους: την αναβάθμιση από MSCI και την πιθανή πολιτική αβεβαιότητα το φθινόπωρο. |

Η εικόνα που προκύπτει από τις τελευταίες εκθέσεις των μεγάλων ξένων επενδυτικών οίκων για τις ελληνικές μετοχές δεν είναι αυτή που φαίνεται με μια πρώτη ματιά.

Οι πίνακες με τις τιμές-στόχους δείχνουν μεν περιθώρια ανόδου σε αρκετούς τίτλους, όμως το πραγματικό μήνυμα δεν βρίσκεται στο επίπεδο των αποτιμήσεων, αλλά στη δομή τους. Για πρώτη φορά μετά την κρίση, η ελληνική αγορά παύει να αποτιμάται ως χώρα και αρχίζει να αποτιμάται ως άθροισμα εταιρειών.

Το κρίσιμο μυστικό είναι ότι οι αναλυτές δεν «αγοράζουν Ελλάδα», αλλά αντίθετα επιλέγουν συγκεκριμένους στόχους, ταμειακές ροές και διοικήσεις και αυτό αλλάζει τη φύση του επενδυτικού κύκλου. Το μεγάλο rerating της αγοράς (η επαναξιολόγηση των αποτιμήσεων προς τα πάνω), που στηρίχθηκε στην ανάκτηση επενδυτικής βαθμίδας, στη βελτίωση του τραπεζικού ισολογισμού και στην επιστροφή των ξένων κεφαλαίων, έχει ουσιαστικά ολοκληρωθεί.

Το 2026 μετατρέπεται σε έτος επιβεβαίωσης της κερδοφορίας και των στόχων με δύο μεγάλους «αγνώστους». Ο πρώτος «άγνωστος Χ» περιλαμβάνει το τι μπορεί να συμβεί από την αναβάθμιση της αγοράς από τον οίκο MSCI σε ένα χρονοδιάγραμμα πολύ διαφορετικό από ότι αναμενόταν στις αρχές του έτους.

Ο δεύτερος άγνωστος, ο οποίος για την ώρα δεν ακούγεται «έντονα» είναι το ενδεχόμενο πολιτικής αβεβαιότητας το δεύτερο εξάμηνο στην περίπτωση πρόωρων εκλογών κατά το φθινόπωρο. Οι αγορές βέβαια είθισται να φοβούνται και να αντιδρούν βίαια στους «άγνωστους x» που μπορεί να προκύψουν ανά πάσα στιγμή χωρίς προειδοποίηση.

Τι αλλάζει τώρα

| Παράμετρος | Τα νέα δεδομένα |

| Αποτίμηση τραπεζών αντί χώρας | Μεταβαίνει σε αποτίμηση ανά εταιρεία με βάση ταμειακές ροές και διοίκηση |

| Discount έναντι ανεπτυγμένων αγορών | Έχει εξαλειφθεί μετά από αποδόσεις 70-120% σε 12 μήνες |

| Πολλαπλασιαστής κερδών (P/E) 2026 | Διαμορφώνεται στις 9,9 φορές για τον κλάδο |

| Αποτίμηση προς λογιστική αξία (P/TBV) | Κινείται κοντά στο 1,3 φορές με ROE 13-14% |

| Επενδυτική φιλοσοφία | Μετατοπίζεται από rerating σε διανομή κερδών και σταθερές αποδόσεις |

| Έτος βάσης αποτιμήσεων | Αναμένεται μετακίνηση από 2026 σε 2027-2028 με πιθανές αυξήσεις τιμών-στόχων |

Τα μερίσματα

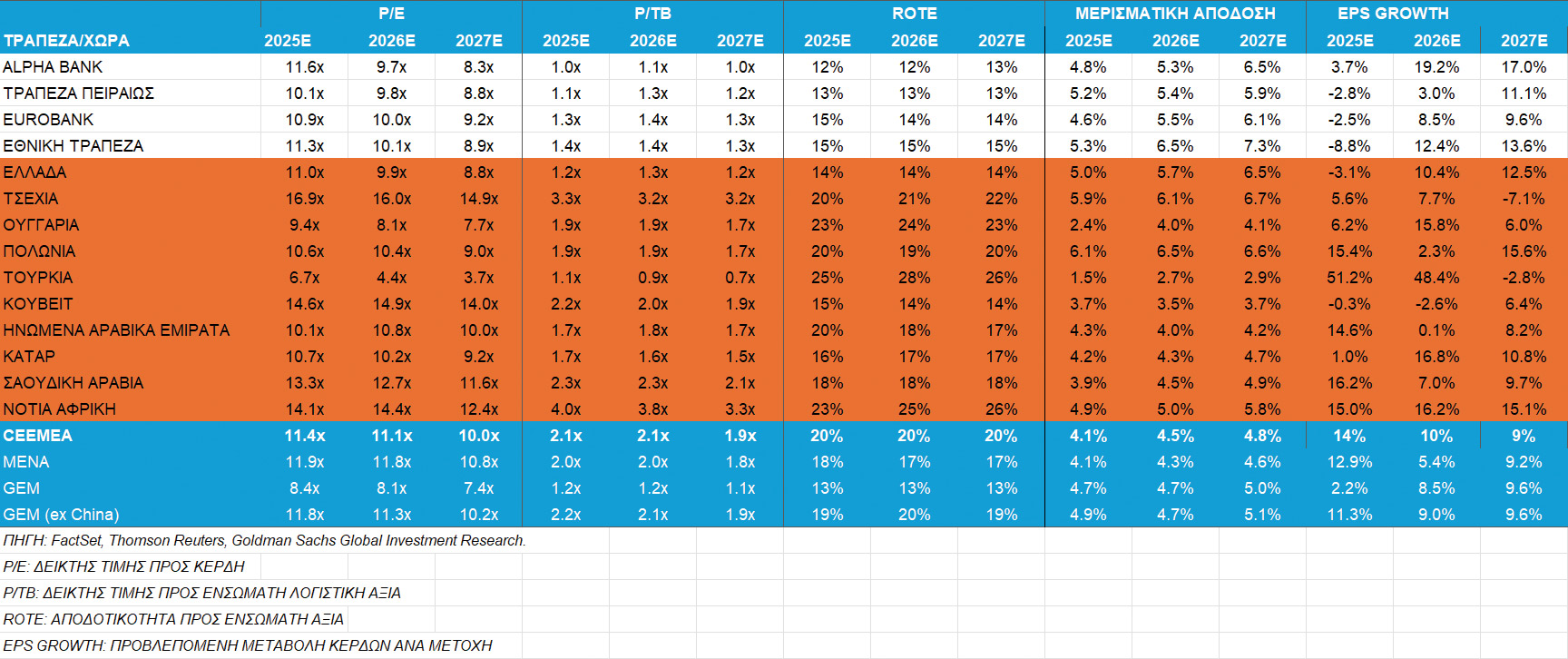

Οι τιμές-στόχοι για τις τέσσερις συστημικές τράπεζες παρουσιάζουν σχετικά μικρές αποκλίσεις μεταξύ των οίκων, ένα χαρακτηριστικό που δεν παραπέμπει σε αγορά που ανακαλύπτει αξία, αλλά σε αγορά που την έχει ήδη ενσωματώσει. Αρκετοί σημαίνοντες επενδυτικοί οίκοι είναι αρκετά πιθανό να προχωρήσουν σε αύξηση των τιμών-στόχων των ελληνικών τραπεζών στο επόμενο διάστημα, καθώς θα «ρολάρουν» τις αποτιμήσεις κατά ένα έτος (θα μετακινήσουν το έτος αναφοράς) και θα μεταφέρουν πλήρως την αποτίμηση στα έτη στο 2027-2028.

Η Eurobank αποτελεί την πιο «ώριμη» επενδυτική περίπτωση μεταξύ των ελληνικών τραπεζών, με την αγορά να την αποτιμά πλέον ως σταθερό compounder και όχι ως recovery story. Η μετοχή κινείται κοντά στα 4,05 ευρώ έχοντας σημειώσει άνοδο άνω του 70% σε ορίζοντα 12 μηνών, ενώ οι τιμές στόχοι των οίκων συγκλίνουν σε στενό εύρος περίπου 3,5 ευρώ έως 5,3 ευρώ, ένδειξη υψηλής ορατότητας κερδών. Η αποτίμηση τοποθετείται κοντά στο 1,3 φορές τα ίδια κεφάλαια και περίπου 10 φορές τα κέρδη επόμενης χρήσης, με απόδοση ιδίων κεφαλαίων γύρω στο 14%.

Το βασικό στοιχείο που κρατά περιορισμένο το upside (το περιθώριο ανόδου) των τιμών στόχων δεν είναι η ποιότητα αλλά η σταθερότητα: οι αναλυτές προβλέπουν ήπια μεταβολή των κερδών ανά μετοχή τα επόμενα έτη καθώς η τράπεζα έχει ήδη φτάσει σε ώριμο επίπεδο κερδοφορίας. Το επενδυτικό ενδιαφέρον μεταφέρεται σχεδόν αποκλειστικά στη διανομή κεφαλαίου, με υψηλή μονοψήφια μερισματική απόδοση και προβλέψιμη πορεία του δείκτη πληρωμής μερισμάτων.

Το κόστος κινδύνου (cost of risk - δείκτης προβλέψεων για επισφαλή δάνεια) παραμένει από τα χαμηλότερα στον κλάδο, στοιχείο που στηρίζει τη διατηρησιμότητα των κερδών σε χαμηλότερα επιτόκια και εξηγεί γιατί η Eurobank λειτουργεί ως τίτλος απόδοσης και όχι rerating. Το μεγάλο όπλο στη φαρέτρα της Eurobank είναι η διεθνοποίηση των δραστηριοτήτων αλλά και η ισχυρή της θέση στις συμπληρωματικές τραπεζικές εργασίες.

Η Εθνική Τράπεζα παραμένει η τράπεζα ποιότητας του κλάδου, κάτι που αντικατοπτρίζεται τόσο στο premium αποτίμησης όσο και στην υψηλή κεφαλαιακή της θέση. Η μετοχή διαπραγματεύεται κοντά στα 15 ευρώ μετά από άνοδο άνω του 80% σε ετήσια βάση, με τους ξένους οίκους να τοποθετούν τις τιμές στόχους μεταξύ περίπου 13 ευρώ και 18,6 ευρώ. Η αποτίμηση κινείται περίπου στο 1,4 φορές τα ίδια κεφάλαια και σε μονοψήφιο forward P/E (πολλαπλασιαστής κερδών επόμενης χρήσης), ενώ το ROE διατηρείται στη ζώνη 14-15%.

Οι αναλυτές αντιμετωπίζουν την Εθνική ως benchmark κερδοφορίας. Τα κέρδη ανά μετοχή εμφανίζουν μικρότερη κυκλικότητα έναντι των άλλων τραπεζών, γεγονός που επιτρέπει υψηλότερο payout (ποσοστό διανομής κερδών) και επαναγορές μετοχών. Η μερισματική απόδοση διαμορφώνεται σε υψηλά επίπεδα για ευρωπαϊκή τράπεζα, ενώ το κόστος κινδύνου παραμένει το χαμηλότερο στον κλάδο λόγω ποιότητας χαρτοφυλακίου. Για αυτό η αποτίμηση δεν τιμολογεί ανάπτυξη αλλά σταθερότητα και φαίνεται ότι οι επενδυτές αγοράζουν διατηρήσιμο κεφάλαιο και όχι αναμενόμενη βελτίωση.

Η Τράπεζα Πειραιώς αποτελεί την πιο «μοχλευμένη» επιλογή στο ελληνικό banking trade, με τη μεγαλύτερη ευαισθησία στην πιστωτική επέκταση και στην κερδοφορία του κύκλου. Η μετοχή διαπραγματεύεται περίπου στα 9 ευρώ έχοντας σχεδόν διπλασιαστεί σε ένα έτος, ενώ οι τιμές στόχοι των οίκων κυμαίνονται από περίπου 7,7 έως 10,6 ευρώ. Η αποτίμηση παραμένει χαμηλότερη του κλάδου, κοντά στο 1,1-1,2 φορές τα ίδια κεφάλαια και σε μονοψήφιο P/E, με ROE περίπου 13-14%.

Στην περίπτωση της Πειραιώς, η αγορά εστιάζει στην πορεία των κερδών ανά μετοχή: οι αναλυτές αναμένουν μεγαλύτερη μεταβλητότητα σε σχέση με τις άλλες τράπεζες, κάτι που περιορίζει το valuation multiple (πολλαπλασιαστή αποτίμησης) αλλά αφήνει περιθώριο rerating εφόσον επιβεβαιωθεί η διατηρησιμότητα. Το dividend yield (μερισματική απόδοση) αυξάνεται καθώς ωριμάζει η κεφαλαιακή θέση, όμως το cost of risk παραμένει υψηλότερο του κλάδου και αποτελεί τον βασικό λόγο discount.

Η Alpha Bank λειτουργεί ως στόρι αποτίμησης στον κλάδο, καθώς συνδυάζει βελτιούμενη κερδοφορία με χαμηλότερο πολλαπλασιαστή. Η μετοχή κινείται γύρω στα 4,2 ευρώ έχοντας σημειώσει τη μεγαλύτερη ετήσια άνοδο μεταξύ των τραπεζών, άνω του 120%, ενώ οι τιμές στόχοι τοποθετούνται περίπου μεταξύ 3,9 και 5,1 ευρώ. Η αποτίμηση παραμένει κοντά στη μονάδα σε όρους P/TBV (τιμή προς λογιστική αξία) και περίπου 9-10 φορές τα κέρδη, με ROE γύρω στο 13%.

Το βασικό ερώτημα για τους αναλυτές είναι η ταχύτητα αύξησης των κερδών ανά μετοχή τα επόμενα έτη, καθώς η αγορά αναμένει σταδιακή βελτίωση των δεικτών πληρωμής και σύγκλιση προς τον κλάδο. Η μερισματική απόδοση αυξάνεται, καθώς σταθεροποιείται η κερδοφορία, ενώ το cost of risk έχει πλέον εξομαλυνθεί μετά την εκκαθάριση NPEs (μη εξυπηρετούμενα δάνεια). Για τον λόγο αυτό η Alpha αποτιμάται ως ιστορία σύγκλισης με τον κλάδο και όχι τόσο για το επίπεδο κερδών αλλά για τη διατηρησιμότητά τους, ενώ στην τιμή της μετοχής αποτιμάται και ένα option από τη συνεργασία της με τη UniCredit.

Τι δείχνουν οι συγκρίσεις με το εξωτερικό

Παρά την ισχυρή άνοδο των τελευταίων ετών, οι ελληνικές τράπεζες εξακολουθούν να εμφανίζουν σχετικά χαμηλότερη αποτίμηση από πολλές διεθνείς αγορές, αν και η διαφορά έχει περιοριστεί αισθητά. Με βάση τα συγκριτικά στοιχεία, διαπραγματεύονται περίπου στις 9,9 φορές τα εκτιμώμενα κέρδη του 2026 και κοντά στο 1,3 φορές τη λογιστική αξία, με απόδοση ιδίων κεφαλαίων γύρω στο 13-14%. Η σύγκλιση αυτή δεν είναι τυχαία, καθώς συνοδεύεται από πολύ υψηλές αποδόσεις τους τελευταίους 12 μήνες και τις τραπεζικές μετοχές να έχουν καταγράψει άνοδο 70% έως και άνω του 120%.

Αυτό σημαίνει ότι το discount που σχετιζόταν με τον κίνδυνο χώρας έχει ουσιαστικά εξαλειφθεί. Οι δείκτες αυτοί τις τοποθετούν πλέον πολύ κοντά στις ευρωπαϊκές αναπτυγμένες αγορές, όπου τα πολλαπλάσια κινούνται σε παρόμοια επίπεδα για αντίστοιχες αποδόσεις κεφαλαίων, αλλά εξακολουθούν να υπολείπονται οριακά σε σχέση με ορισμένες αναδυόμενες αγορές που εμφανίζουν υψηλότερα ROE και αποτιμώνται ακριβότερα.

Με άλλα λόγια, το μεγάλο discount που χαρακτήριζε τον κλάδο την προηγούμενη δεκαετία έχει ουσιαστικά εξαλειφθεί έναντι των ανεπτυγμένων αγορών, χωρίς όμως να έχει πλήρως κλείσει σε παγκόσμια σύγκριση, στοιχείο που αφήνει περιθώριο αναθεώρησης αποτιμήσεων, καθώς οι αναλυτές μετακινούν τον ορίζοντα κερδοφορίας προς το 2027-2028. Οι τράπεζες δεν είναι πλέον trade επαναξιολόγησης ρίσκου άλλα έχουν μετατραπεί σε τίτλους απόδοσης κεφαλαίου και το κυριότερο οι επενδυτές δεν αγοράζουν την πιθανότητα εξυγίανσης αλλά αντίθετα αγοράζουν τη διανομή των κερδών.

Τέλος, μια σημαντική παράμετρος είναι ότι τα υποδείγματα αποτίμησης βασίζονται ακόμη στα κέρδη του 2026. Όταν οι αναλυτές μεταφέρουν τον ορίζοντα στο 2027 και στη συνέχεια στο 2028, το σημείο αναφοράς των πολλαπλασιαστών μετακινείται. Αυτό σημαίνει ότι μπορεί να υπάρξουν αυξήσεις τιμών στόχων χωρίς να αλλάξει το story των τραπεζών μόνο επειδή αλλάζει το έτος βάσης. Αυτό πάντως που είναι βέβαιο είναι ότι για πρώτη φορά μετά από περισσότερο από μια δεκαετία, η πορεία του ελληνικού χρηματιστηρίου δεν θα εξαρτηθεί από το αν η Ελλάδα πηγαίνει καλύτερα, αλλά από το ποιες ελληνικές εταιρείες πηγαίνουν καλύτερα από τις άλλες.

Watch Now

• Παρακολουθήστε τη μετακίνηση των αποτιμήσεων από τα στοιχεία του 2026 σε αυτά του 2027-2028 για πιθανές αναθεωρήσεις τιμών-στόχων • Προσέξτε τις εξελίξεις για την αναβάθμιση από MSCI και τυχόν σήματα πολιτικής αβεβαιότητας το δεύτερο εξάμηνο |

MSCI: Οι winners, οι losers και οι διαφωνίες των αναλυτών

MSCI: Οι winners, οι losers και οι διαφωνίες των αναλυτών  Eurobank: Buyback 288 εκατ. και bonus 35,3 εκατ. στο προσωπικό

Eurobank: Buyback 288 εκατ. και bonus 35,3 εκατ. στο προσωπικό Χρηματιστήριο: Τα θεμελιώδη και οι τιμές-στόχοι για Bally’s Intralot και ΟΛΠ

Χρηματιστήριο: Τα θεμελιώδη και οι τιμές-στόχοι για Bally’s Intralot και ΟΛΠ Μπαράζ παραιτήσεων σε κυβέρνηση-ΝΔ, τρεις νέοι υπουργοί

Μπαράζ παραιτήσεων σε κυβέρνηση-ΝΔ, τρεις νέοι υπουργοί Κόμαρεκ: Σημαντική ημέρα για την Allwyn

Κόμαρεκ: Σημαντική ημέρα για την Allwyn Πέντε μηνύματα από το διάγγελμα του Τραμπ για το Ιράν

Πέντε μηνύματα από το διάγγελμα του Τραμπ για το Ιράν Τσακίρης: Πότε η πετρελαϊκή κρίση θα φέρει μέτρα τύπου πανδημίας

Τσακίρης: Πότε η πετρελαϊκή κρίση θα φέρει μέτρα τύπου πανδημίας Εκτόξευση πετρελαίου: Επτά εκατομμύρια Ιρανοί περιμένουν την εισβολή

Εκτόξευση πετρελαίου: Επτά εκατομμύρια Ιρανοί περιμένουν την εισβολή Μπαίνουν στην κυβέρνηση Μ. Σχοινάς, Μ. Λαζαρίδης, Ευ. Τουρνάς

Μπαίνουν στην κυβέρνηση Μ. Σχοινάς, Μ. Λαζαρίδης, Ευ. Τουρνάς Morgan Stanley: Ποιες μετοχές κερδίζουν, ποιες χάνουν από τον MSCI

Morgan Stanley: Ποιες μετοχές κερδίζουν, ποιες χάνουν από τον MSCI