Σύνοψη

Η πρόσφατη διόρθωση του Γενικού Δείκτη αξιολογείται από την πλειονότητα των αναλυτών ως φυσική κόπωση μετά από άνοδο +45% το 2025 και +9% τον Ιανουάριο του 2026 — με την απόφαση του Αρείου Πάγου για τα στεγαστικά δάνεια του νόμου Κατσέλη να λειτουργεί ως αφορμή και όχι ως βαθύτερη αιτία. Παρά τις απαιτητικές αποτιμήσεις, εισηγμένες εταιρείες σε τράπεζες, κατασκευές, πληροφορική και τουρισμό έχουν ήδη προσαρμόσει στρατηγική για να διατηρήσουν ανοδική δυναμική και μετά το 2026. Χρηματιστηριακοί παράγοντες προτείνουν μικτά χαρτοφυλάκια και βλέπουν τυχόν περαιτέρω διόρθωση ως ευκαιρία εισόδου, εφόσον δεν προκύψει έκτακτο αρνητικό γεγονός. |

Η πλειονότητα των αναλυτών θεωρεί την πρόσφατη ταλαιπωρία του Γενικού Δείκτη ως σημάδι κόπωσης μετά από ένα μακρόχρονο ανοδικό ράλι, εκτιμώντας πως η απόφαση του Αρείου Πάγου για τα στεγαστικά δάνεια του «νόμου Κατσέλη» αποτελεί μάλλον την αφορμή, παρά την αιτία αυτής της μίνι διόρθωσης.

Από την άλλη πλευρά, όσο και αν οι τρέχουσες αποτιμήσεις των μετοχών έχουν ενσωματώσει και ένα σημαντικό κομμάτι των προσδοκιών γύρω από τη μελλοντική πορεία των εισηγμένων εταιρειών, η πλειονότητα των παραγόντων της αγοράς θεωρεί πως η ελληνική οικονομία βρίσκεται στο μέσο ενάρετου κύκλου και πως μια σειρά εξελίξεων -από τις ενεργειακές συμφωνίες με τις ΗΠΑ, έως την ανάπτυξη στενότερων σχέσεων με Ισραήλ και Ινδία- αφήνει σημαντικά περιθώρια ανάπτυξής της σε βάθος χρόνου.

Επιπρόσθετα, οι αναλυτές «βλέπουν» πως οι εισηγμένες εταιρείες μέσα από προσεκτικές στρατηγικές έχουν προνοήσει -π.χ. μέσω εξαγορών και λοιπών επεκτατικών κινήσεων- έτσι ώστε να διατηρήσουν την ανοδική δυναμική τους ακόμη και μετά την ολοκλήρωση του Ταμείου Ανάκαμψης.

Μέσα σ' αυτό το περιβάλλον και στο βαθμό που δεν θα συμβεί κάποια απρόοπτη εξέλιξη, χρηματιστηριακοί παράγοντες συνεχίζουν να προτείνουν το σχηματισμό μικτών χαρτοφυλακίων, υποστηρίζοντας πως μια ενδεχόμενη σημαντική συνέχιση της διόρθωσης θα πρέπει να εκληφθεί ως ευκαιρία για αγορά επιλεγμένων μετοχών.

Ποια είναι τα δεδομένα

| Βασικές αλλαγές |

|---|

| ► Αναθεωρείται η εκτίμηση για τον αντίκτυπο της απόφασης Αρείου Πάγου: πλήττει κυρίως τα funds που έχουν αποκτήσει τα δάνεια και όχι τις ίδιες τις τράπεζες, ενώ το «κούρεμα» αναμένεται να ευνοήσει τις ροές αποπληρωμής |

| ► Ενσωματώνουν οι τρέχουσες τιμές μετοχών σημαντικό τμήμα ανοδικών προσδοκιών για τα επόμενα χρόνια — ξένοι οίκοι δίνουν υψηλότερες τιμές-στόχους με πολύ μεγάλο εύρος μεταξύ θετικού και δυσμενούς σεναρίου |

| ► Διαμορφώνονται τα εταιρικά κέρδη για το 2025 γύρω στα 11,5 δισ. ευρώ, με προβλέψεις για αύξηση +5% έως +10% ετησίως |

| ► Αυξάνονται τα μερίσματα φέτος έναντι των 5,9 δισ. ευρώ του 2024 — ήδη έχουν ανακοινωθεί διανομές 1,15 δισ. ευρώ, με τις τράπεζες και ΔΕΗ να επικαιροποιούν business plans εντός διμήνου |

| ► Εντείνονται οι γεωπολιτικές και ενεργειακές ευκαιρίες: συμφωνίες με ΗΠΑ, θέρμανση σχέσεων με Ισραήλ και Ινδία, προοπτική μετατροπής σε διεθνή ενεργειακό κόμβο και πιθανά έσοδα από φυσικό αέριο από 2032–2035 |

| ► Προχωρεί η ένταξη του ΧΑ στις αναπτυγμένες κεφαλαιαγορές και στην πλατφόρμα του Euronext — θέμα χρόνου, σύμφωνα με παράγοντες της αγοράς |

«Δεν ζούμε το τελευταίο χρονικό διάστημα τίποτε περισσότερο από μια χρηματιστηριακή κόπωση που είχε προαναγγελθεί σχεδόν από όλους. Μετά από ένα +45% το 2025 και ένα επιπλέον +9% στο Γενικό Δείκτη το φετινό Ιανουάριο, είναι απολύτως εύλογο να ακολουθήσει κάποιο διάλειμμα. Δεν είναι μόνο οι αποτιμήσεις των εισηγμένων εταιρειών που έχουν "βαρύνει", αλλά και η απουσία πειστικών αφηγημάτων από την πλευρά των αναλυτών».

Με αυτό τον τρόπο περιγράφει την τρέχουσα κατάσταση στο ΧΑ γνωστός αναλυτής, συμπληρώνοντας: «H απόφαση του Αρείου Πάγου για τα στεγαστικά δάνεια του νόμου Κατσέλη πλήττει κατά κύριο λόγο τα funds και όχι τις ίδιες τις τράπεζες.

Επιπλέον, επειδή ισχύει το ουδέν κακόν αμιγές καλού, το κούρεμα αυτό θα ευνοήσει τις ροές αποπληρωμής των συγκεκριμένων δανείων και θα μειώσει τις παρενέργειες στην ευρύτερη οικονομία. Θεωρώ ότι αποτελεί μάλλον την αφορμή, παρά τη βασική αιτία διόρθωσης του Γενικού Δείκτη.

Γενικότερα θα έλεγα ότι οι τρέχουσες τιμές των μετοχών όχι μόνο αντανακλούν την επιστροφή της ελληνικής οικονομίας στην κανονικότητα, αλλά επιπλέον έχουν ενσωματώσει και ένα πολύ σημαντικό τμήμα των ανοδικών προσδοκιών των εισηγμένων εταιρειών για τα επόμενα έτη, άρα εμπεριέχουν ρίσκο.

Το να υποστηρίζει κάποιος ότι οι ελληνικές εταιρείες είναι φτηνότερες από τις ευρωπαϊκές δεν σημαίνει και πολλά πράγματα, αν υποθέσουμε ότι οι αποτιμήσεις των ευρωπαϊκών τίτλων είναι επίσης απαιτητικές.

Επιπλέον, το να βλέπουμε ξένους οίκους να δίνουν μεν υψηλότερες τιμές-στόχους, με την προσθήκη όμως ενός πολύ μεγάλου εύρους ανάμεσα στο θετικό και στο δυσμενές σενάριο, μάλλον ανησυχία παρά εφησυχασμό προκαλεί.

Θεωρώ λοιπόν ότι είναι φρόνιμο να περιμένουμε κάποιο χρονικό διάστημα, προκειμένου να δημοσιευθούν τα βελτιωμένα οικονομικά αποτελέσματα, να ανακοινωθούν υψηλότερα business plans και να υλοποιηθούν κάποια αναμενόμενα deals, προκειμένου οι επενδυτικοί δείκτες των ελληνικών ομίλων να γίνουν περισσότερο πειστικοί».

Διευθύνων σύμβουλος γνωστής ΑΕΔΑΚ (Ανώνυμη Εταιρεία Διαχείρισης Αμοιβαίων Κεφαλαίων) συμφωνεί με την προαναφερθείσα άποψη, σημειώνοντας ωστόσο ότι εξακολουθούν να επενδύονται χρήματα στο ΧΑ από το εξωτερικό και ότι πολύ πιθανόν οι διορθώσεις -στο βαθμό που συνεχιστούν- να αποτελούν ευκαιρίες εισόδου.

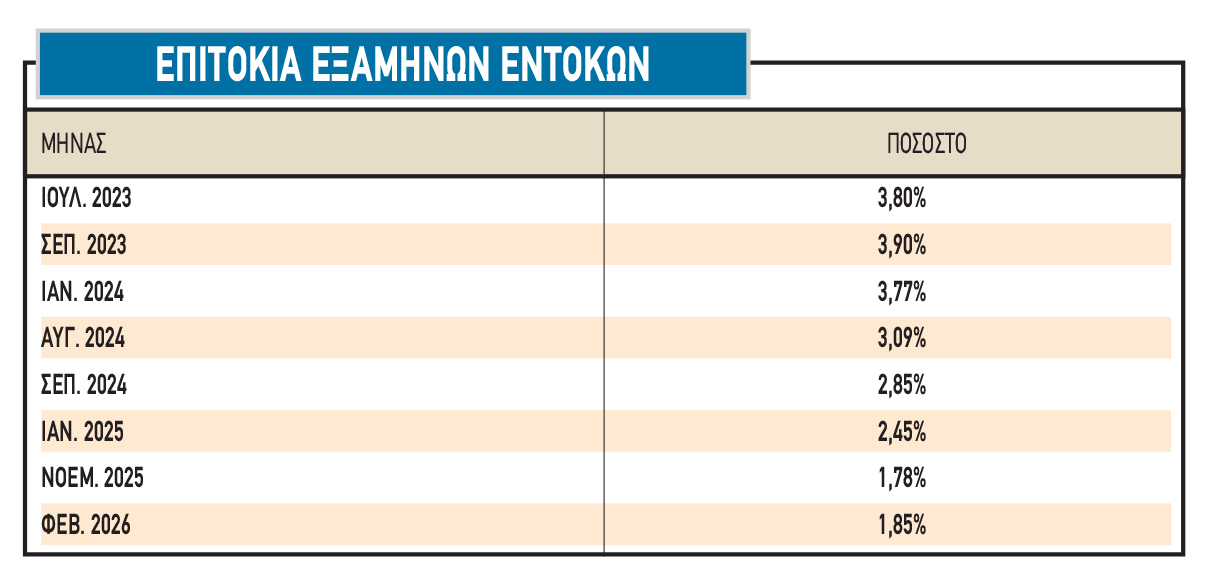

«Δεν θεωρώ την ελληνική αγορά ως φούσκα. Αν η διόρθωση συνεχιστεί, θεωρώ πως είναι πολύ πιθανόν να προκύψουν ευκαιρίες αγορών, ιδίως αν συνεκτιμήσουμε ότι εναλλακτικές τοποθετήσεις ουσιαστικά δεν υπάρχουν: Τα επιτόκια είναι πολύ χαμηλά, τα ομόλογα σχεδόν έδωσαν ότι ήταν να δώσουν, οι αποδόσεις των ΕΓΕΔ (Έντοκα Γραμμάτια Ελληνικού Δημοσίου) υπολείπονται του 2% (βλέπε στοιχεία παρατιθέμενου πίνακα), οι ξένες μετοχές είναι ακριβότερες από τις ελληνικές, το δολάριο αδύναμο, ενώ ο χρυσός και τα ακίνητα έχουν ήδη διανύσει μεγάλο ράλι.

Βλέπουμε επίσης να προδιαγράφεται ένα σαφώς θετικό μέλλον για την ελληνική οικονομία σε βάθος πενταετίας, ή και δεκαετίας. Παρατηρούμε όλοι την προοπτική μετατροπής της Ελλάδας σε διεθνή ενεργειακό κόμβο με τη συγκατάθεση και τη στήριξη των ΗΠΑ.

Οι έρευνες για φυσικό αέριο ενδεχομένως να αποφέρουν μεγάλα ποσά στο Ελληνικό Δημόσιο από το 2032-2035, αντιμετωπίζοντας ουσιαστικά μακροπρόθεσμα προβλήματα, όπως το συνταξιοδοτικό και το υψηλό δημόσιο χρέος. Ακόμη και για την κατασκευή αμερικανικών φρεγατών στην Ελλάδα μίλησε ο Ντόναλντ Τραμπ.

Παράλληλα, θερμαίνονται οι οικονομικές σχέσεις με το Ισραήλ και ο Έλληνας πρωθυπουργός επισκέφτηκε την Ινδία με φόντο την ενδυνάμωση των σχέσεων με τη χώρα που -εκτός των άλλων- διαθέτει το μεγαλύτερο πληθυσμό στον πλανήτη.

Ήδη ξεκίνησε η απ' ευθείας αεροπορική σύνδεση των δύο χωρών. Όσο για το χρηματιστήριο, θέμα χρόνου αποτελεί η μετάταξη του ΧΑ στις αναπτυγμένες κεφαλαιαγορές και η ένταξή του στην πλατφόρμα του Euronext. Μόνο λίγα δεν τα λες όλα αυτά τα πράγματα.

Αλλά και σε μεσοπρόθεσμη βάση, τα πράγματα δεν δείχνουν άσχημα, από τη στιγμή φυσικά που δεν προκύψει κάποιο έκτακτο αρνητικό γεγονός στο διεθνές περιβάλλον. Τα εταιρικά κέρδη του 2025 θα διαμορφωθούν γύρω στα 11,5 δισ. ευρώ, όσο και το 2024, με συντηρητικές προβλέψεις να μιλούν για ένα +5% έως +10% για έτος.

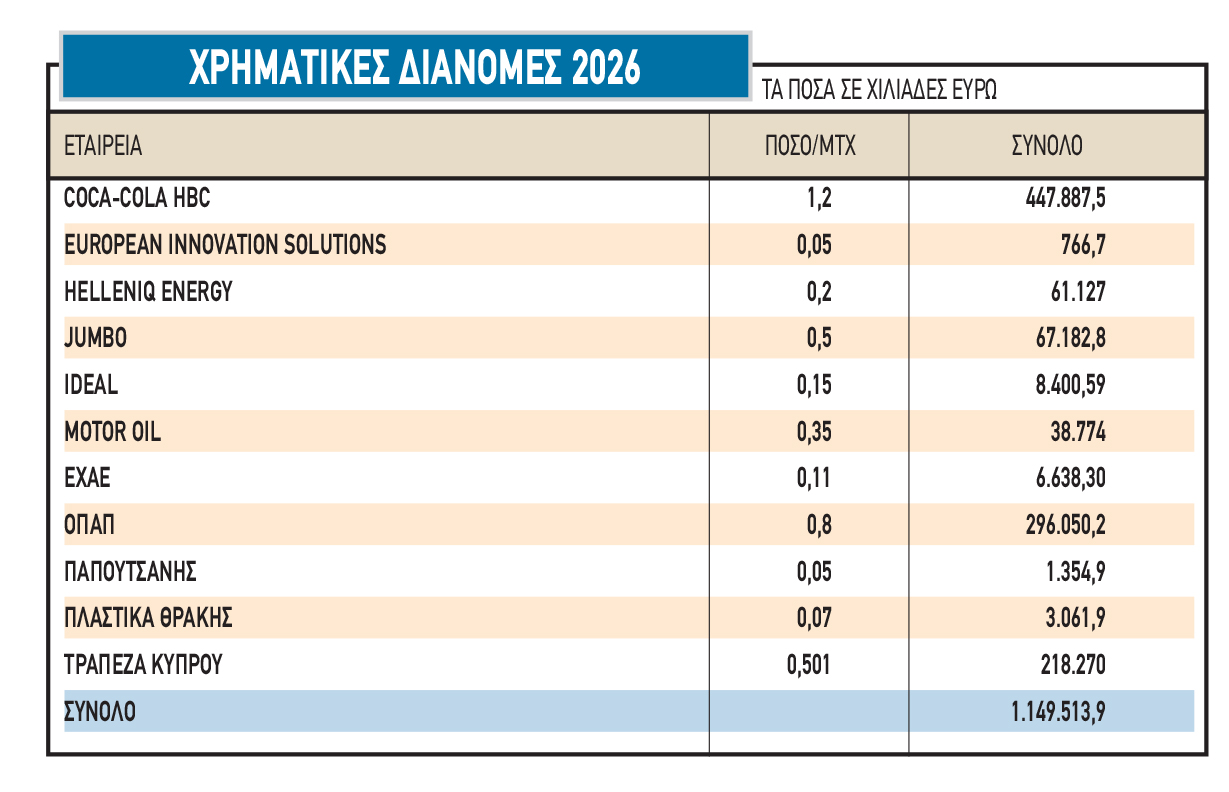

Ανοδικά αναμένεται να κινηθούν φέτος και τα μερίσματα σε σχέση με πέρυσι (5,9 δισ. ευρώ), καθώς ήδη έχουν δοθεί, ή έχουν ανακοινωθεί χρηματικές διανομές ύψους 1,15 δισ. ευρώ (βλέπε στοιχεία παρατιθέμενου πίνακα). Επίσης, μέσα στο επόμενο δίμηνο αναμένεται από τις τράπεζες, τη ΔΕΗ και άλλες εισηγμένες να επικαιροποιήσουν τα business plans τους και από εκεί εκτιμάται πως θα προκύψουν καλές ειδήσεις».

Μετά το Ταμείο Ανάκαμψης

Το στοιχείο όμως εκείνο που φαίνεται να κερδίζει τους αναλυτές είναι το ότι οι περισσότερες εισηγμένες εταιρείες, ακόμη και εκείνες που έχουν επηρεαστεί ανοδικά κατά τα τελευταία χρόνια από τη ροή των Κοινοτικών κονδυλίων, έχουν ήδη εκπονήσει -και σταδιακά υλοποιούν- στρατηγικές προκειμένου να μην δουν τις οικονομικές τους επιδόσεις να γκρεμίζονται μετά το 2026.

Στις τράπεζες, οι αναλυτές βλέπουν μια σχετική στασιμότητα φέτος και μια ανάκαμψη μεγεθών από το 2027 και μετά, ενώ στις υπόλοιπες εταιρείες αναμένουν μια πλαγιοανοδική πορεία των οικονομικών τους επιδόσεων και μετά την ολοκλήρωση του Ταμείου Ανάκαμψης.

Οι κατασκευαστικοί όμιλοι έχουν εξασφαλισμένες εργασίες για κάμποσα ακόμη χρόνια μέσω των ανεκτέλεστων συμβάσεών τους, ενώ συχνά έχουν εξασφαλίσει μακροπρόθεσμα έσοδα μέσα από παραχωρήσεις και από τη δραστηριοποίησή τους στον ενεργειακό κλάδο.

Οι εταιρείες πληροφορικής που έχουν στο χαρτοφυλάκιό τους σημαντικού ύψους δημόσιες συμβάσεις, προχωρούν σε εξαγορές άλλων επιχειρήσεων εντός και εκτός Ελλάδας, διευρύνοντας τις πηγές της κερδοφορίας τους. Άλλωστε, ακόμη και μετά το Ταμείο Ανάκαμψης, θα συνεχίσουν να ρέουν Κοινοτικά κονδύλια -μικρότερου ύψους- στη χώρα.

Οι διεθνείς tour operators θεωρούν ότι οι τρέχουσες τουριστικές αφίξεις έχουν περαιτέρω περιθώρια ανόδου κατά τα επόμενα χρόνια, με ότι αυτό σημαίνει για τις μεταφορές, τον τουριστικό και τον ξενοδοχειακό κλάδο.

Οι ΑΑΕΑΠ (Ανώνυμες Εταιρείες Επενδύσεων σε Ακίνητη Περιουσία — εισηγμένα επενδυτικά οχήματα ακινήτων) αυξάνουν συνεχώς το ενεργητικό τους εκμεταλλευόμενες οικονομίες κλίμακας. Τέλος, οι περισσότερες εταιρείες -ανεξαρτήτως κλάδου δραστηριοποίησης- σπεύδουν να «κλειδώσουν» χαμηλά κόστη χρηματοδότησης, είτε μέσα από την έκδοση ομολόγων, είτε μέσα από την αγορά παραγώγων (Interest Rate Swaps — συμβόλαια ανταλλαγής σταθερού με κυμαινόμενο επιτόκιο).

Γενικότερα άλλωστε, είδαμε την Oxford Economics να χαρακτηρίζει την περίοδο 2021-2030 ως δεκαετία της Ελλάδας, τονίζοντας ότι οι υπεραποδόσεις θα συνεχιστούν, έστω και με χαμηλότερους ρυθμούς (π.χ. στο +1,7% για το 2027), ακόμη και μετά τον τερματισμό του Ταμείου Ανάκαμψης.

Watch Now

| Τι να παρακολουθήσετε |

|---|

| ► Παρακολουθήστε τις ανακοινώσεις επικαιροποιημένων business plans από τράπεζες, ΔΕΗ και άλλες εισηγμένες εντός του επόμενου διμήνου — εκεί θα κριθεί αν οι αποτιμήσεις γίνουν πιο πειστικές και αν υποστηριχθεί νέο ανοδικό ράλι |

| ► Αξιολογήστε την εξέλιξη της ένταξης του ΧΑ στις αναπτυγμένες κεφαλαιαγορές και στο Euronext, καθώς η επίσημη ανακοίνωση θα αποτελέσει καταλύτη για σημαντικές εισροές ξένων θεσμικών κεφαλαίων |

Πέντε βήματα για γρηγορότερη και μεγαλύτερη σύνταξη

Πέντε βήματα για γρηγορότερη και μεγαλύτερη σύνταξη Η Temu και η αποτυχία της Ευρώπης

Η Temu και η αποτυχία της Ευρώπης Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ.

Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ. Metlen: Ενεργοποιεί «μπαζούκα» με επαναγορές τίτλων 600 εκατ.

Metlen: Ενεργοποιεί «μπαζούκα» με επαναγορές τίτλων 600 εκατ. Μυτιληναίος: Αφετηρία αναγέννησης της αμυντικής βιομηχανίας η συμπαραγωγή 25%

Μυτιληναίος: Αφετηρία αναγέννησης της αμυντικής βιομηχανίας η συμπαραγωγή 25% Βουτιά $400 δισ. για τη SpaceX σε μόλις 24 ώρες

Βουτιά $400 δισ. για τη SpaceX σε μόλις 24 ώρες Η ΕΛΑΣ και το... PASOK rules-Ψηφιακό ευρώ: Πέρασε το πρώτο (πολιτικό) τεστ-SSM: Διπλό «ναι» για την Πειραιώς

Η ΕΛΑΣ και το... PASOK rules-Ψηφιακό ευρώ: Πέρασε το πρώτο (πολιτικό) τεστ-SSM: Διπλό «ναι» για την Πειραιώς Lamda Development: «Plan b» αν δεν κλείσει το ντιλ με ΙΟΝ

Lamda Development: «Plan b» αν δεν κλείσει το ντιλ με ΙΟΝ Ξαφνικό sell off στις διεθνές αγορές με οδηγό τις Big Tech

Ξαφνικό sell off στις διεθνές αγορές με οδηγό τις Big Tech Νομοθετική παρέμβαση για αναδρομικότητα-δόσεις στο νόμο Κατσέλη

Νομοθετική παρέμβαση για αναδρομικότητα-δόσεις στο νόμο Κατσέλη