Για πρώτη φορά μετά από πολλά χρόνια, η ελληνική αγορά δεν αντιμετωπίζεται μόνο ως ένα trade υψηλού ρίσκου ή μια περιφερειακή ευκαιρία μικρής διάρκειας. Αρχίζει να αποκτά χαρακτηριστικά κανονικής ευρωπαϊκής αγοράς στα μάτια των διεθνών επενδυτών, με εταιρείες που μπορούν να σταθούν δίπλα σε πολύ μεγαλύτερα ονόματα της Ευρώπης.

Το βασικό θετικό στοιχείο είναι η διάχυση που παρατηρείται, καθώς δεν είναι πλέον μόνο ένα τραπεζικό στοίχημα η εγχώρια αγορά. Η εικόνα που μεταδίδουν τους τελευταίους μήνες οι μεγαλύτεροι ξένοι οίκοι για το ελληνικό χρηματιστήριο δείχνει κάτι πολύ ευρύτερο. Από τις τράπεζες και την ενέργεια μέχρι τις υποδομές, τη βιομηχανία, τα τυχερά παιχνίδια και την κατανάλωση, η Ελλάδα αρχίζει να αντιμετωπίζεται διαφορετικά από τη διεθνή επενδυτική κοινότητα.

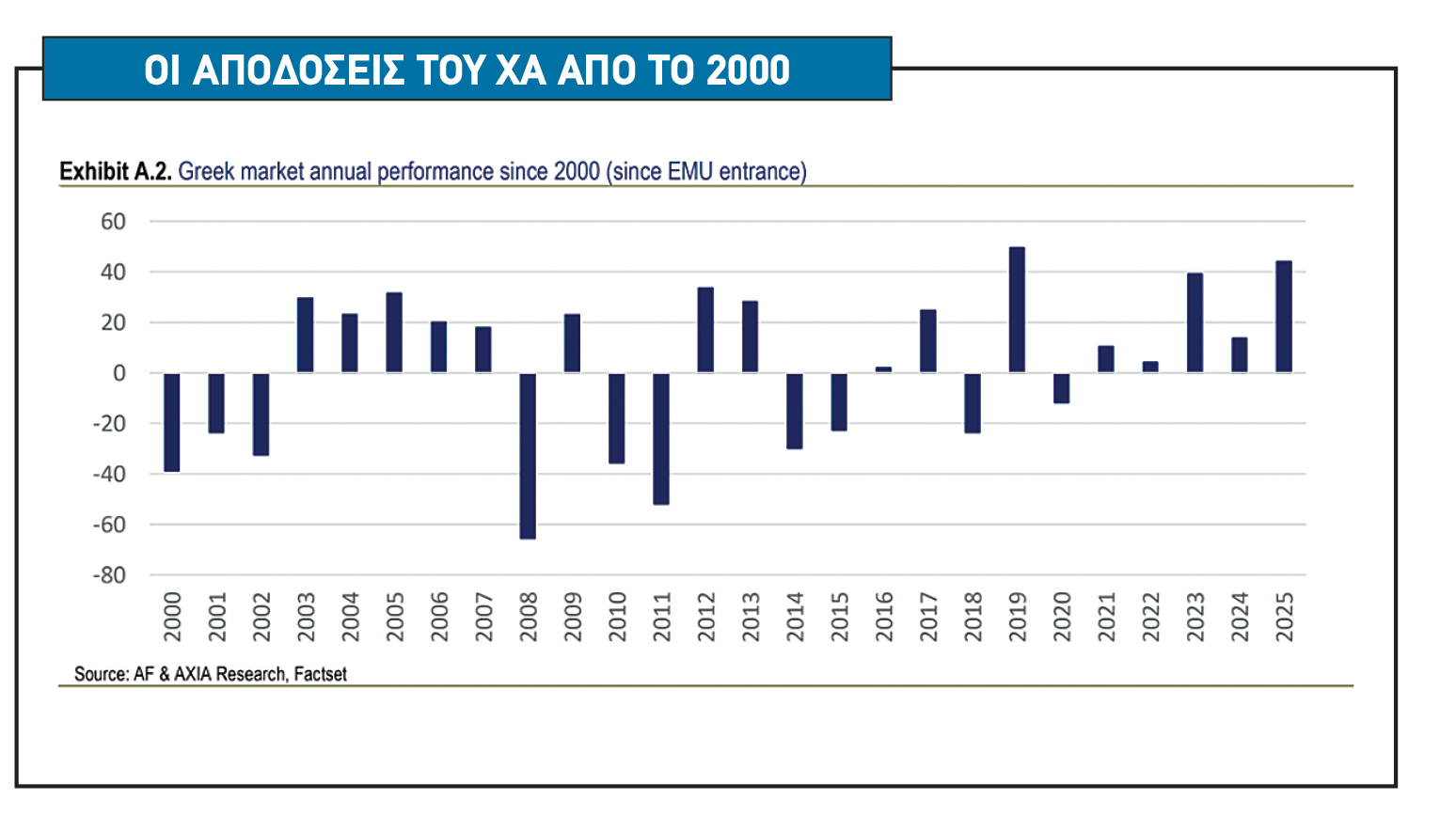

Το πιο ενδιαφέρον στοιχείο είναι ότι αυτή η αλλαγή στάσης έρχεται μετά από ένα πολυετές ράλι, ενώ ενδεικτικό είναι ότι το ΧΑ είναι μια από τις πρώτες αγορές που επέστρεψε στα υψηλά του και στα προ-Ιράν επίπεδα. Συνήθως οι ξένοι οίκοι γίνονται πιο επιφυλακτικοί όταν μια αγορά έχει ήδη γράψει ισχυρές αποδόσεις.

Στην ελληνική περίπτωση συμβαίνει το αντίθετο. Οι τιμές-στόχοι ανεβαίνουν, οι συστάσεις παραμένουν θετικές και αρκετές εκθέσεις μιλούν πλέον ανοιχτά για δομική αναβάθμιση της ελληνικής αγοράς.

Η μεγάλη αλλαγή είναι ότι η Ελλάδα παύει σταδιακά να αντιμετωπίζεται ως «ειδική περίπτωση κρίσης» και αρχίζει να περνά στην κατηγορία των αγορών που προσφέρουν συνδυασμό ανάπτυξης, ισχυρών ταμειακών ροών, μερισμάτων και σχετικά χαμηλών αποτιμήσεων. Αυτό αποτυπώνεται σχεδόν παντού.

Οι τράπεζες εξακολουθούν να βρίσκονται στο επίκεντρο, όμως πλέον δεν είναι οι μόνες που συγκεντρώνουν το ενδιαφέρον. Τα ελληνικά χαρτιά εμφανίζονται όλο και συχνότερα σε ευρωπαϊκά strategy reports, σε θεματικές αναλύσεις για την ενέργεια και τις υποδομές, ακόμη και σε παρουσιάσεις που αφορούν την τεχνητή νοημοσύνη, τα data centers και τις επενδύσεις στα δίκτυα ηλεκτρικής ενέργειας.

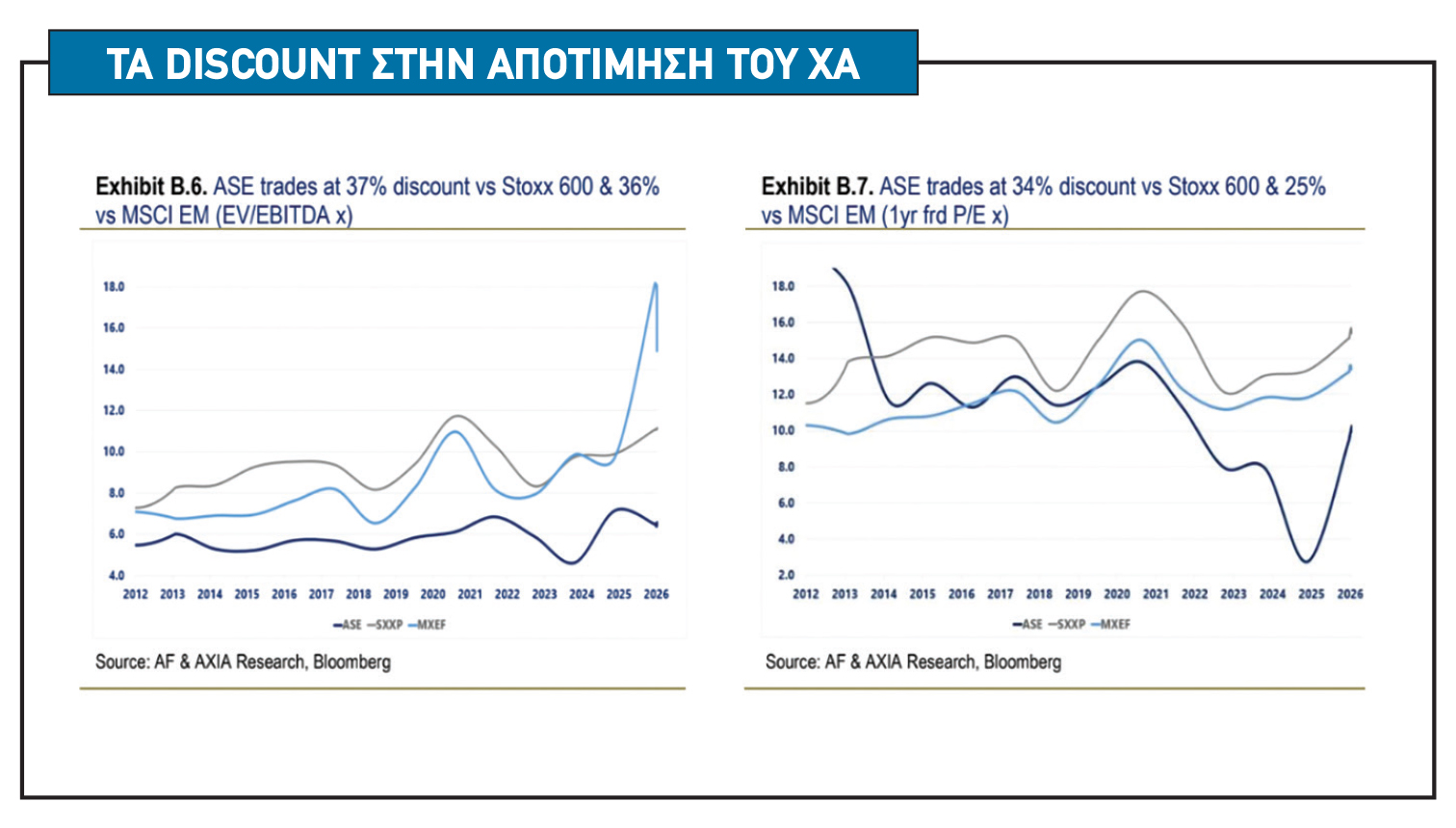

Οι ξένοι διαχειριστές βλέπουν μια αγορά που αλλάζει χαρακτήρα. Το τραπεζικό στοίχημα παραμένει η «ραχοκοκαλιά» του ελληνικού story. Οι JP Morgan, UBS, HSBC, Morgan Stanley, Jefferies και άλλοι μεγάλοι οίκοι επιμένουν ότι οι ελληνικές τράπεζες εξακολουθούν να διαπραγματεύονται με discount έναντι των ευρωπαϊκών, παρά το γεγονός ότι οι ισολογισμοί τους έχουν μεταμορφωθεί σε σχέση με την προηγούμενη δεκαετία.

Οι εκθέσεις εστιάζουν πλέον λιγότερο στα μη εξυπηρετούμενα δάνεια και περισσότερο στις αποδόσεις κεφαλαίων, στις διανομές μερισμάτων, στην οργανική δημιουργία κεφαλαίου και στην ικανότητα των τραπεζών να διατηρούν υψηλή κερδοφορία ακόμη και σε ένα περιβάλλον χαμηλότερων επιτοκίων.

Η αγορά δίνει ιδιαίτερη σημασία στο γεγονός ότι αρκετές ελληνικές τράπεζες εμφανίζουν πλέον αποδόσεις ιδίων κεφαλαίων που ανταγωνίζονται ευρωπαϊκά ονόματα με πολλαπλάσιες αποτιμήσεις. Αυτό είναι και το βασικό επιχείρημα πίσω από τις συνεχείς αναβαθμίσεις τιμών-στόχων για Eurobank, Εθνική Τράπεζα, Αlpha Βank και Τράπεζα Πειραιώς.

Η ΔΕH αποτελεί ίσως το πιο χαρακτηριστικό παράδειγμα της νέας εικόνας που προσπαθούν να «πουλήσουν» οι ξένοι οίκοι για την Ελλάδα. Για αρκετούς επενδυτές δεν είναι πλέον μια παραδοσιακή εταιρεία ηλεκτρισμού, αλλά ένας ενεργειακός και τεχνολογικός όμιλος που συνδέεται με τις μεγάλες επενδύσεις της επόμενης δεκαετίας.

Δεν είναι τυχαίο ότι διεθνείς αναλύσεις αρχίζουν να συνδέουν τη ΔΕΗ με τις ανάγκες που δημιουργεί η έκρηξη της τεχνητής νοημοσύνης και των data centers. Οι τεράστιες απαιτήσεις σε ηλεκτρική ενέργεια, τα νέα δίκτυα και οι επενδύσεις στις ανανεώσιμες πηγές δημιουργούν ένα νέο αφήγημα για την εταιρεία, πολύ διαφορετικό από αυτό που υπήρχε πριν από λίγα χρόνια.

Η αύξηση-μαμούθ των 4 δισ. που επιδιώκει ο όμιλος, η τρίτη μεγαλύτερη φέτος στα ευρωπαϊκά σαλόνια, δεν θυμίζει σε τίποτα την εταιρεία που ήταν στα όρια της πτώχευσης μια δεκαετία πριν.

Αντίστοιχη είναι η μεταστροφή της εικόνας και για τη Metlen. Οι ξένοι οίκοι αντιμετωπίζουν πλέον την εταιρεία ως ένα από τα πιο ολοκληρωμένα ευρωπαϊκά βιομηχανικά stories, με παρουσία στην ενέργεια, στα μέταλλα και στις μεγάλες υποδομές.

Η διαφοροποίηση των δραστηριοτήτων, η εξωστρέφεια και η ισχυρή παραγωγή ταμειακών ροών έχουν οδηγήσει αρκετούς διαχειριστές να βλέπουν τη Metlen, όχι ως «ελληνική μετοχή», αλλά ως ευρωπαϊκή βιομηχανική εταιρεία με σημαντικό περιθώριο επαναξιολόγησης.

Ιδιαίτερο ενδιαφέρον συγκεντρώνουν και οι εταιρείες που συνδέονται με την ενεργειακή μετάβαση. Η Cenergy και η ElvalHalcor εμφανίζονται όλο και συχνότερα σε διεθνείς αναλύσεις για τα ηλεκτρικά δίκτυα, τις διασυνδέσεις, τις επενδύσεις σε καλώδια και τις μεγάλες ενεργειακές υποδομές.

Για πολλούς ξένους επενδυτές, οι δύο εταιρείες αποτελούν πλέον «ευρωπαϊκές ιστορίες ανάπτυξης» που απλώς είναι εισηγμένες στην Αθήνα. Το στοιχείο αυτό έχει μεγάλη σημασία γιατί αλλάζει τον τρόπο με τον οποίο αποτιμώνται.

Η αγορά δεν τις αντιμετωπίζει μόνο με ελληνικά κριτήρια, αλλά με όρους ευρωπαϊκής βιομηχανικής ζήτησης.

Το ίδιο ισχύει και για τη ΓΕΚ ΤΕΡΝΑ. Οι ξένοι οίκοι δεν βλέπουν πλέον απλώς έναν κατασκευαστικό όμιλο, αλλά μια εταιρεία με ισχυρές μακροχρόνιες ταμειακές ροές από παραχωρήσεις, ενέργεια, αυτοκινητοδρόμους, αεροδρόμια και μεγάλα έργα υποδομών.

Αυτή είναι και η βασική αιτία για την οποία αρκετές εκθέσεις συνεχίζουν να αναβαθμίζουν τις αποτιμήσεις ακόμη και μετά τη μεγάλη άνοδο της μετοχής.

Στον χώρο της κατανάλωσης, η εικόνα είναι πιο σύνθετη αλλά παραμένει θετική. Η Jumbo εξακολουθεί να αποτελεί μια από τις πιο ιδιαίτερες περιπτώσεις του ελληνικού χρηματιστηρίου. Οι αναλυτές συχνά εκφράζουν επιφυλάξεις για τα περιθώρια κέρδους, το κόστος προμηθειών και την ορατότητα στα λειτουργικά μεγέθη.

Παρ’ όλα αυτά, σχεδόν όλες οι εκθέσεις αναγνωρίζουν ότι η εταιρεία διαθέτει κάτι που σπανίζει στην ευρωπαϊκή αγορά, τεράστια παραγωγή μετρητών και υψηλές επιστροφές προς τους μετόχους. Ακόμη και όταν οι αναλυτές διαφωνούν για τη βραχυπρόθεσμη πορεία των περιθωρίων, παραμένουν θετικοί για τη συνολική επενδυτική ιστορία της εταιρείας.

Η Allwyn συνεχίζει να αντιμετωπίζεται ως μετοχή με υψηλή μερισματική απόδοση και ανθεκτικές ταμειακές ροές, ενώ η Coca-Cola HBC διατηρεί σταθερά τη θέση της στις επιλογές μεγάλων ξένων funds που αναζητούν αμυντικά καταναλωτικά χαρτιά με διεθνή παρουσία, ενώ και οι δύο εταιρείες έχουν αλλάξει επίπεδο με τις τελευταίες εταιρικές ενέργειες.

Η μεν Allwyn γίνεται ένας παγκόσμιος παίκτης στον τομέα της, ενώ η εξαγορά της CBBA, έως το τέλος του 2026, θα φέρει την Coca-Cola HBC στη δεύτερη θέση παγκοσμίως σε όγκους εμφιάλωσης.

Τι θα φέρουν οι αλλαγές

Το ενδιαφέρον είναι ότι η εικόνα αυτή συμπίπτει χρονικά με τη συζήτηση για την πιθανή αναβάθμιση της ελληνικής αγοράς σε ανεπτυγμένη από τον MSCI και άλλους μεγάλους δείκτες.

Παρότι η διαδικασία φαίνεται ότι μετατίθεται χρονικά προς το 2027, η αγορά θεωρεί ότι η αλλαγή είναι πλέον θέμα χρόνου. Και μόνο αυτή η προσδοκία έχει ήδη αρχίσει να αλλάζει τη συμπεριφορά των ξένων επενδυτών.

Η Ελλάδα σταδιακά μετακινείται από τα «ειδικά χαρτοφυλάκια αναδυόμενων αγορών» προς πιο μόνιμες ευρωπαϊκές τοποθετήσεις. Αυτό έχει τεράστια σημασία για μια μικρή αγορά όπως η ελληνική, επειδή αλλάζει η ποιότητα των κεφαλαίων που εισέρχονται.

Οι μεγάλοι παθητικοί επενδυτές κοιτούν τις σταθμίσεις και τις πιθανές εισροές. Οι ενεργητικοί διαχειριστές, όμως, βλέπουν κάτι διαφορετικό. Βλέπουν μια αγορά που εξακολουθεί να έχει χαμηλότερες αποτιμήσεις από την Ευρώπη, αλλά ταυτόχρονα εμφανίζει υψηλότερη κερδοφορία σε αρκετούς κλάδους.

Αυτό είναι ίσως το σημαντικότερο στοιχείο του ελληνικού story αυτή τη στιγμή. Η αγορά δεν ανεβαίνει πλέον μόνο επειδή «έρχεται από χαμηλά». Οι ξένοι οίκοι προσπαθούν να στηρίξουν τις θετικές συστάσεις τους πάνω σε πιο διατηρήσιμα θεμελιώδη στοιχεία, υψηλές αποδόσεις ιδίων κεφαλαίων, ισχυρές λειτουργικές ταμειακές ροές, μερισματικές αποδόσεις και καλύτερους ισολογισμούς.

Υπάρχει βέβαια και η άλλη όψη ότι η ελληνική αγορά παραμένει μικρή και σχετικά ρηχή. Η μεταβλητότητα μπορεί να αυξηθεί πολύ γρήγορα σε περιόδους διεθνούς αναταραχής. Οι γεωπολιτικοί κίνδυνοι, οι τιμές της ενέργειας και η πορεία των διεθνών επιτοκίων εξακολουθούν να αποτελούν παράγοντες που μπορούν να αλλάξουν γρήγορα το επενδυτικό κλίμα.

Ωστόσο, η μεγάλη διαφορά σε σχέση με το παρελθόν είναι ότι πλέον αρκετοί ξένοι επενδυτές δεν αντιμετωπίζουν κάθε διόρθωση ως λόγο εξόδου από την Ελλάδα. Σε πολλές περιπτώσεις τη βλέπουν ως ευκαιρία επανατοποθέτησης.

Και ίσως αυτό να είναι το πιο ουσιαστικό μήνυμα πίσω από τις συνεχείς αναβαθμίσεις των ξένων οίκων.