Οι ελληνικές συστημικές τράπεζες παραμένουν από τις πιο ελκυστικές επενδυτικές προτάσεις στην Ευρώπη, σύμφωνα με νέα ανάλυση της Optima Bank, η οποία αναβαθμίζει τις τιμές-στόχους και διατηρεί θετική στάση για τον κλάδο, υπογραμμίζοντας τον συνδυασμό ισχυρής και διατηρήσιμης κερδοφορίας, αυξανόμενων διανομών κεφαλαίου και «απαιτητικών» αποτιμήσεων έναντι των ομοειδών της Νότιας Ευρώπης.

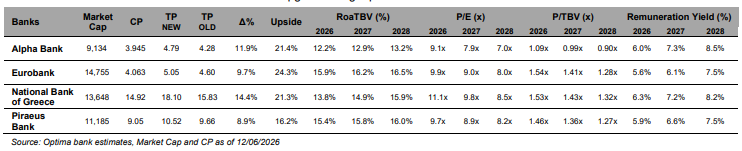

Ειδικότερα, η χρηματιστηριακή διατηρεί συστάσεις «buy» και για τις τέσσερις συστημικές τράπεζες, ενώ δίνει νέο στόχο τα 4,79 ευρώ για την Alpha Bank από 4,28 ευρώ, για τη Eurobank δίνει στόχο τα 5,05 από 4,6 ευρώ, για την Εθνική Τράπεζα τα 18,1 από 15,83 ευρώ και για την Τράπεζα Πειραιώς τα 10,52 ευρώ από 9,66 ευρώ.

Ο οίκος εκτιμά ότι οι ελληνικές τράπεζες μπορούν να προσφέρουν μεσοπρόθεσμες αποδόσεις της τάξης του 13%-16,5% στο RoTE έως το 2028, με μέση ετήσια ενίσχυση των κερδών ανά μετοχή περίπου 10%. Η ανάπτυξη αυτή στηρίζεται σε υγιή πιστωτική επέκταση, με τα εταιρικά δάνεια και τα επενδυτικά projects να αποτελούν τον βασικό μοχλό, καθώς και σε αυξανόμενη συνεισφορά από τις προμήθειες.

Η Optima επισημαίνει ότι η καθαρή επιτοκιακή επίδοση πλέον καθοδηγείται περισσότερο από όγκους παρά από περιθώρια, τα οποία εμφανίζουν σταθεροποίηση. Παράλληλα, οι προμήθειες ενισχύονται με υψηλούς μονοψήφιους ρυθμούς, υποστηριζόμενες από bancassurance, υπηρεσίες asset management και fee-related έσοδα από δανεισμό.

Σημαντικό παράγοντα αποτελεί και η λειτουργική αποτελεσματικότητα, με δείκτη κόστους προς έσοδα (C/I) κοντά στο 35%-36%, αλλά και το χαμηλό κόστος κινδύνου στις 40-50 μονάδες βάσης, στοιχεία που στηρίζουν διατηρήσιμη κερδοφορία και διψήφια αύξηση EPS.

Σε επίπεδο κεφαλαίων, οι τράπεζες εμφανίζουν CET1 ratios σημαντικά υψηλότερα από τις εποπτικές απαιτήσεις, γεγονός που δημιουργεί χώρο για αυξημένες διανομές. Η τάση μετατοπίζεται προς υψηλότερα μερίσματα σε μετρητά, με συνολικές αποδόσεις προς τους μετόχους στο 6%-9% την επόμενη τριετία.

Σε επίπεδο αποτιμήσεων, οι ελληνικές τράπεζες εξακολουθούν να διαπραγματεύονται με discount έναντι των νοτιοευρωπαϊκών τραπεζών, τόσο σε όρους P/E (9x-11x για το 2026) όσο και σε όρους P/TBV (1,09x-1,54x), στοιχείο που η Optima θεωρεί βασικό καταλύτη περαιτέρω re-rating.

Θετικούς καταλύτες αποτελούν επίσης η πιθανή ένταξη σε δείκτες ανεπτυγμένων αγορών (STOXX, FTSE, MSCI), η συνεχιζόμενη ισχυρή πιστωτική ζήτηση από τον εταιρικό τομέα και το ενδεχόμενο υψηλότερων επιτοκίων για μεγαλύτερο διάστημα. Από την άλλη πλευρά, οι γεωπολιτικές εντάσεις και ο εκλογικός κύκλος παραμένουν παράγοντες μεταβλητότητας, χωρίς όμως να ανατρέπουν τη θεμελιώδη εικόνα.