Η ηλικία είναι, μαζί με τον χρονικό ορίζοντα και την ανοχή κινδύνου, ο πιο καθοριστικός παράγοντας για τη διαμόρφωση ενός επενδυτικού χαρτοφυλακίου. Ένας επενδυτής στα 25 του και ένας στα 65 του δεν έχουν απλώς διαφορετικές ανάγκες, έχουν διαφορετικό διαθέσιμο χρόνο για να απορροφήσουν διορθώσεις της αγοράς, διαφορετικές πηγές εισοδήματος και διαφορετικούς στόχους.

Το άρθρο αυτό παρουσιάζει έναν πρακτικό οδηγό κατανομής περιουσιακών στοιχείων ανά δεκαετία ζωής, βασισμένο σε τέσσερις βασικές κατηγορίες: μετοχές, ομόλογα, εμπορεύματα και συνάλλαγμα.

Οι θεμελιώδεις αρχές της επένδυσης

Πριν αναλυθεί η κατανομή ανά ηλικία, αξίζει να υπενθυμιστούν τέσσερις αρχές που διέπουν κάθε επενδυτική απόφαση.

Πρώτον, η κατανομή περιουσιακών στοιχείων —δηλαδή το πόσο τοποθετείται σε μετοχές, ομόλογα, εμπορεύματα και συνάλλαγμα— καθορίζει πάνω από το 90% των μακροπρόθεσμων αποδόσεων ενός χαρτοφυλακίου, πολύ περισσότερο από την επιλογή μεμονωμένων τίτλων. Δεύτερον, ισχύει πάντα η σχέση κινδύνου-απόδοσης: υψηλότερη αναμενόμενη απόδοση συνεπάγεται υψηλότερο κίνδυνο, και η ηλικία είναι αυτή που καθορίζει πόσο ρίσκο μπορεί κανείς να αναλάβει, αφού ο νεότερος επενδυτής έχει τον χρόνο να «περιμένει» μια πτώση της αγοράς.

Τρίτον, ο ανατοκισμός, που ο Αϊνστάιν φέρεται να αποκάλεσε «όγδοο θαύμα του κόσμου», λειτουργεί εκθετικά υπέρ όσων ξεκινούν νωρίς· ακόμη και μικρά ποσά που επενδύονται στα είκοσι έχουν πολύ μεγαλύτερη τελική αξία από μεγαλύτερα ποσά που επενδύονται στα σαράντα. Τέταρτον, η διαφοροποίηση σε γεωγραφίες, κλάδους και κατηγορίες περιουσιακών στοιχείων παραμένει ο πιο αξιόπιστος τρόπος μείωσης του κινδύνου χωρίς αντίστοιχη θυσία απόδοσης.

20-30 Ετών: Η εποχή της επιθετικής ανάπτυξης

Στην πρώτη δεκαετία της επενδυτικής ζωής, ο επενδυτικός ορίζοντας εκτείνεται σε 30 έως 40 χρόνια, γεγονός που επιτρέπει υψηλή ανοχή κινδύνου με στόχο τη μεγιστοποίηση της ανάπτυξης. Πριν από οποιαδήποτε επένδυση, συνιστάται η δημιουργία έκτακτου ταμείου που να καλύπτει 3 έως 6 μήνες εξόδων.

Μια τυπική κατανομή σε αυτή τη φάση περιλαμβάνει περίπου 70% σε μετοχές —μέσω παγκόσμιων ETF όπως τα MSCI World ή S&P500, αναδυόμενων αγορών και τεχνολογικών εταιρειών—, 10% σε ομόλογα ανεπτυγμένων χωρών βραχυπρόθεσμης διάρκειας, 10% σε εμπορεύματα (κυρίως χρυσό και ενεργειακά ETF ως αντιστάθμιση πληθωρισμού) και 10% σε εναλλακτικές τοποθετήσεις όπως κρυπτονομίσματα με προσοχή, REITs ή ETF ιδιωτικών κεφαλαίων.

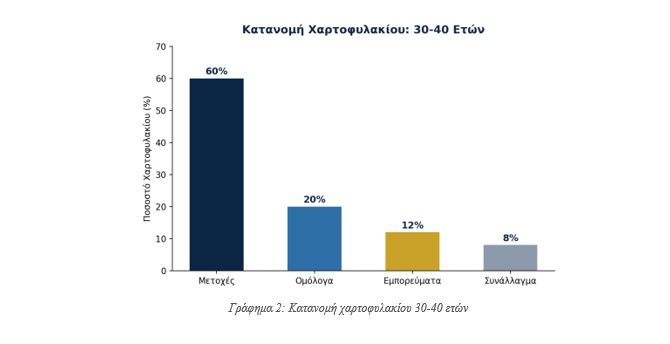

30-40 Ετών: Ισορροπία ανάπτυξης και σταθερότητας

Στη δεκαετία των τριάντα, η κατανομή αρχίζει να μετριάζεται. Οι μετοχές μειώνονται στο 60% του χαρτοφυλακίου, με έμφαση σε διεθνή ETF, μετοχές μερισμάτων, ευρωπαϊκές αγορές και εταιρείες μικρής κεφαλαιοποίησης με προοπτικές ανάπτυξης. Τα ομόλογα ανεβαίνουν στο 20%, συνδυάζοντας κρατικούς και εταιρικούς τίτλους επενδυτικής διαβάθμισης με ομόλογα προστατευμένα από τον πληθωρισμό (TIPS).

Τα εμπορεύματα διατηρούνται στο 12%, με χρυσό και ασήμι ως ασφάλεια και ένα ευρύτερο καλάθι εμπορευμάτων για διαφοροποίηση, ενώ ένα 8% τοποθετείται σε ισχυρά νομίσματα όπως το δολάριο, το ελβετικό φράγκο και το ιαπωνικό γιεν, τα οποία λειτουργούν ως αποθεματικά αξίας και αντιστάθμιση του συναλλαγματικού κινδύνου έναντι του ευρώ.

Σε αυτή τη φάση, η προτεραιότητα είναι η ταυτόχρονη αποπληρωμή τυχόν χρέους υψηλού επιτοκίου και η συστηματική αποταμίευση, με στόχο περίπου 15-20% του εισοδήματος.

40-50 Ετών: Η στροφή προς τη συντήρηση κεφαλαίου

Η τέταρτη δεκαετία σηματοδοτεί μια σταδιακή αλλά σαφή στροφή. Οι μετοχές μειώνονται στο 45%, με έμφαση πλέον σε πιο σταθερές επιλογές: ETF S&P500 και MSCI World, μετοχές με ιστορικό σταθερής αύξησης μερίσματος, μετοχές αξίας με χαμηλό δείκτη τιμής προς κέρδη, ευρωπαϊκές εταιρείες μερίσματος και κλάδους αμυντικού χαρακτήρα όπως η υγεία και τα καταναλωτικά προϊόντα πρώτης ανάγκης.

Τα ομόλογα ανεβαίνουν στο 30%, με δεκαετείς κρατικούς τίτλους Γερμανίας, ΗΠΑ και Γαλλίας, εταιρικά ομόλογα επενδυτικής διαβάθμισης, TIPS και, σε περιορισμένο βαθμό (έως 5%), ελεγχόμενη έκθεση σε ομόλογα υψηλής απόδοσης. Το υπόλοιπο 25% κατανέμεται σε εμπορεύματα και συνάλλαγμα: χρυσό (10%), ασήμι και λευκόχρυσο (3%), αποθεματικά σε δολάριο και ελβετικό φράγκο (7%) και ακίνητα μέσω REITs (5%). Ο βασικός κανόνας εδώ είναι η σταδιακή μείωση κινδύνου: για κάθε χρόνο που πλησιάζει η σύνταξη, συνιστάται μετατόπιση περίπου 1-2% του χαρτοφυλακίου από μετοχές σε ομόλογα.

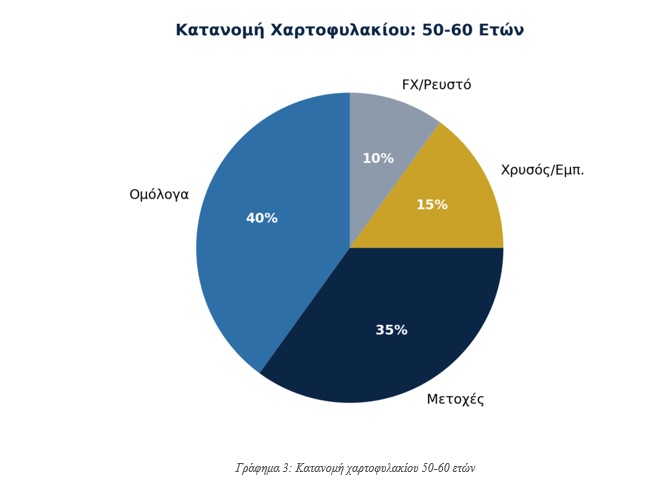

50-60 Ετών: Προετοιμασία σύνταξης και διαφύλαξη κεφαλαίου

Στην πέμπτη δεκαετία, τα ομόλογα γίνονται η κυρίαρχη κατηγορία με 40%, αποτελούμενα κυρίως από βραχυ-μεσοπρόθεσμους κρατικούς τίτλους, TIPS και εταιρικά ομόλογα επενδυτικής διαβάθμισης, λειτουργώντας ως βάση σταθερού εισοδήματος.

Οι μετοχές περιορίζονται στο 35% και στρέφονται σε αμυντικούς κλάδους: επιχειρήσεις κοινής ωφέλειας, υγεία, REITs με μέρισμα και εταιρείες μεγάλης κεφαλαιοποίησης με ιστορικό σταθερότητας.

Ο χρυσός και τα ευρύτερα εμπορεύματα αντιπροσωπεύουν 15% του χαρτοφυλακίου, ενώ ένα 10% παραμένει σε ρευστότητα και ισχυρά νομίσματα, καλύπτοντας 12 έως 18 μήνες εξόδων. Ένας απλός πρακτικός κανόνας που χρησιμοποιείται συχνά είναι το «100 μείον την ηλικία»: στα 55, δηλαδή, περίπου 45% του χαρτοφυλακίου σε μετοχές και το υπόλοιπο 55% σε ασφαλέστερα περιουσιακά στοιχεία.

62+ Ετών: Σύνταξη, διαφύλαξη και εισόδημα

Μετά τα 60, ο στόχος μετατοπίζεται πλήρως από την ανάπτυξη στη διαφύλαξη κεφαλαίου και την παραγωγή εισοδήματος. Τα ομόλογα φτάνουν το 50% του χαρτοφυλακίου, μέσω κρατικών βραχύχρονων τίτλων και εταιρικών ομολόγων επενδυτικής διαβάθμισης που προσφέρουν ασφαλές εισόδημα. Οι μετοχές περιορίζονται στο 25%, εστιάζοντας σε μετοχές μερίσματος, εταιρείες μεγάλης κεφαλαιοποίησης και αμυντικούς κλάδους.

Ο χρυσός διατηρεί μερίδιο 15% ως αποθήκη αξίας, ενώ το υπόλοιπο 10% παραμένει σε ρευστά διαθέσιμα μέσω λογαριασμών χρηματαγοράς και καταθέσεων.

Δύο πρακτικά εργαλεία διαχείρισης εισοδήματος είναι ιδιαίτερα χρήσιμα σε αυτή τη φάση: ο «κανόνας του 4%», σύμφωνα με τον οποίο αναλαμβάνεται ετησίως το 4% του χαρτοφυλακίου ώστε αυτό να διατηρείται επ' αόριστον, και η στρατηγική των «κάδων» (bucket strategy), όπου το κεφάλαιο χωρίζεται σε ρευστά διαθέσιμα για τα πρώτα 1-3 χρόνια, ομόλογα για τα επόμενα 3-10 χρόνια και μετοχές για ορίζοντα άνω των 10 ετών.

Συνιστάται αποφυγή ομολόγων υψηλής απόδοσης άνω του 10%, αποφυγή κρυπτονομισμάτων, αποφυγή μόχλευσης και τέλος αποφυγή συγκεντρωμένων θέσεων σε μία μόνο μετοχή.

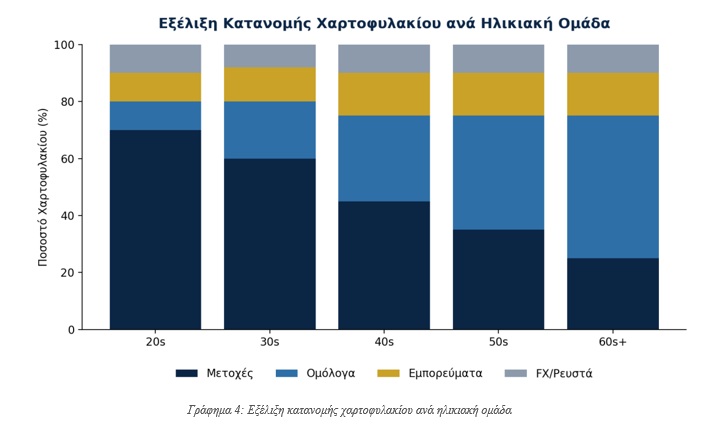

Πώς εξελίσσεται η κατανομή στον χρόνο

Το ακόλουθο γράφημα συνοψίζει τη σταδιακή μετάβαση από επιθετικές σε συντηρητικές τοποθετήσεις καθώς προχωρά η ηλικία: όσο μεγαλώνει ηλικιακά ο επενδυτής, μειώνεται σταδιακά το ποσοστό σε μετοχές και αυξάνεται αντίστοιχα το μερίδιο ομολόγων και άλλων σταθερών περιουσιακών στοιχείων.

Οι τέσσερις βασικές κατηγορίες περιουσιακών στοιχείων

Οι μετοχές προσφέρουν τις υψηλότερες μακροπρόθεσμες αποδόσεις, ιστορικά 7-10% ετησίως, μερίσματα και άμεση ρευστότητα, αλλά συνοδεύονται από υψηλή μεταβλητότητα με πτώσεις που μπορούν να φτάσουν το 30-50% και ψυχολογική πίεση στους κατόχους τους. Ενδείκνυνται κυρίως για ορίζοντα άνω των 10 ετών και νεότερους επενδυτές.

Τα ομόλογα προσφέρουν σταθερό εισόδημα και χαμηλότερη μεταβλητότητα, λειτουργώντας ως αντιστάθμιση των μετοχών, αλλά έχουν χαμηλότερες αποδόσεις και εκτίθενται σε κίνδυνο επιτοκίου —όταν ανεβαίνουν τα επιτόκια, οι τιμές τους πέφτουν. Είναι ιδιαίτερα χρήσιμα μετά τα 45, κοντά στη σύνταξη ή σε περιόδους αβεβαιότητας.

Τα εμπορεύματα, με προεξάρχοντα τον χρυσό, προσφέρουν αντιστάθμιση πληθωρισμού και διαφοροποίηση χωρίς συσχέτιση με τις μετοχές, αλλά δεν παράγουν εισόδημα και εμφανίζουν υψηλή μεταβλητότητα, ιδίως στην περίπτωση του πετρελαίου. Αποδίδουν κυρίως σε περιόδους πληθωρισμού και γεωπολιτικής αστάθειας.

Το συνάλλαγμα, τέλος, προσφέρει υψηλή ρευστότητα και διαφοροποίηση έναντι του ευρώ μέσω αποθεματικών σε δολάριο, ελβετικό φράγκο ή γιεν, αν και δεν παράγει εισόδημα και απαιτεί πιο σύνθετη ανάλυση. Χρησιμοποιείται κυρίως για αντιστάθμιση συναλλαγματικού κινδύνου.

Πρακτικές συμβουλές και συνηθισμένα λάθη

Ανεξαρτήτως ηλικίας, ορισμένες πρακτικές αυξάνουν σταθερά τις πιθανότητες επιτυχίας. Η μέθοδος του μέσου σταθμισμένου κόστους (Dollar Cost Averaging), δηλαδή η επένδυση σταθερού ποσού κάθε μήνα ανεξαρτήτως συνθηκών αγοράς, μειώνει τον κίνδυνο κακού χρονισμού.

Η επαναφορά της κατανομής στους αρχικούς στόχους (rebalancing) μία με δύο φορές τον χρόνο διατηρεί το προφίλ κινδύνου σταθερό. Η επιλογή ETF χαμηλού κόστους, με συνολική ετήσια χρέωση κάτω από 0,2%, και η αυτοματοποίηση των επενδυτικών εντολών περιορίζουν το κόστος και το συναισθηματικό στοιχείο των αποφάσεων. Τέλος, ένα έκτακτο ταμείο 3-6 μηνών θα πρέπει πάντα να προηγείται της συστηματικής επένδυσης.

Αντίστοιχα, ορισμένα λάθη πρέπει να αποφεύγονται συστηματικά: η προσπάθεια χρονισμού της αγοράς, τα υψηλά έξοδα διαχείρισης, το πανικόβλητο πούλημα σε περιόδους κρίσης, οι συγκεντρωμένες θέσεις άνω του 10% σε μία μετοχή ή κλάδο, οι επενδύσεις από FOMO (σ.σ. Fear Of Missing Out) σε κρυπτονομίσματα ή meme stocks χωρίς αυστηρό όριο κεφαλαίου, και η διατήρηση υπερβολικά μεγάλου μέρους του χαρτοφυλακίου σε ρευστά, κάτι που οδηγεί σε αρνητική πραγματική απόδοση λόγω πληθωρισμού.

Συμπέρασμα

Η επένδυση είναι μαραθώνιος και όχι σπριντ. Στα είκοσι και τα τριάντα, η προτεραιότητα είναι η επιθετική ανάπτυξη μέσω παγκόσμιων μετοχικών ETF· στα σαράντα και τα πενήντα, η σταδιακή μείωση κινδύνου με αμυντικές μετοχές, ομόλογα και χρυσό· και μετά τα εξήντα, η διαφύλαξη κεφαλαίου και η παραγωγή σταθερού εισοδήματος μέσω συντηρητικών τοποθετήσεων και δομημένων στρατηγικών ανάληψης.

Η προσαρμογή της κατανομής στην ηλικία δεν αποτελεί πανάκεια, αλλά ένα εύχρηστο πλαίσιο που, σε συνδυασμό με πειθαρχία, διαφοροποίηση και χαμηλό κόστος, βελτιώνει σημαντικά τις πιθανότητες επίτευξης των μακροπρόθεσμων οικονομικών στόχων.

Αποποίηση Ευθύνης: Το παρόν άρθρο έχει αποκλειστικά εκπαιδευτικό χαρακτήρα και δεν αποτελεί επενδυτική συμβουλή ή προτροπή για αγορά ή πώληση χρηματοπιστωτικών μέσων. Πριν από κάθε επενδυτική απόφαση, συνιστάται η συμβουλή πιστοποιημένου επενδυτικού συμβούλου.