Ούτε η διόρθωση των τελευταίων συνεδριάσεων, με τον Γενικό Δείκτη να υποχωρεί από τα υψηλά 17ετίας των 2.560 μονάδων προς τη ζώνη των 2.440, στάθηκε ικανή να ανακόψει το ράλι στις τιμές-στόχους.

Αντίθετα, το δεύτερο δεκαπενθήμερο του Ιουλίου ξεκίνησε με νέο κύμα αναβαθμίσεων για τα βαριά χαρτιά του ταμπλό — και μάλιστα με αναθεωρήσεις που σε ορισμένες περιπτώσεις δεν είναι απλώς «ρετούς», αλλά άλματα.

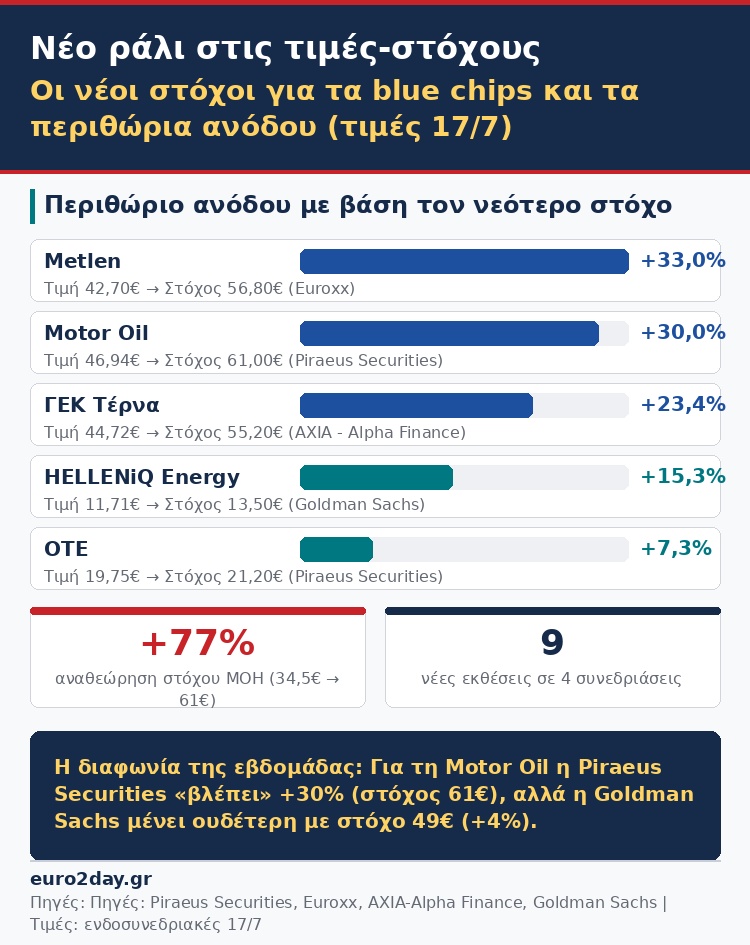

Το πιο χαρακτηριστικό παράδειγμα είναι η Motor Oil. Η Piraeus Securities εκτόξευσε την τιμή-στόχο στα 61 ευρώ από 34,50 ευρώ προηγουμένως — αναθεώρηση κατά 77% — αναβαθμίζοντας κατά περίπου 40% τις εκτιμήσεις της για τα προσαρμοσμένα EBITDA του 2026 (κοντά στα 1,5 δισ. ευρώ) και προβλέποντας ελεύθερες ταμειακές ροές 1 δισ. ευρώ φέτος και σωρευτικά 3,5 δισ. ευρώ την περίοδο 2026-2030.

Με τη μετοχή στα 47 ευρώ την Παρασκευή (-3,25%), το περιθώριο ανόδου διαμορφώνεται περίπου στο 30%.

Στο ίδιο μέτωπο, ωστόσο, καταγράφεται και η πρώτη αξιοσημείωτη διαφωνία οίκων. Η Goldman Sachs, στην έκθεσή της για τα δύο ελληνικά διυλιστήρια, ανέβασε μεν την τιμή-στόχο της Mοtor Oil στα 49 ευρώ από 41 ευρώ, διατηρεί όμως σύσταση «Neutral» — δηλαδή «βλέπει» περιθώριο μόλις 4% από τα τρέχοντα επίπεδα, τη στιγμή που η Piraeus Securities μιλά για 30%.

Αντίθετα, για τη HELLENiQ Energy ο αμερικανικός οίκος παραμένει «ταύρος»: σύσταση «Buy» και νέα τιμή-στόχος 13,50 ευρώ από 11,30 ευρώ, που με τη μετοχή στα 11,88 ευρώ (-3,5%) συνεπάγεται upside περί το 15%. Η αισιοδοξία εδράζεται στα ευρωπαϊκά περιθώρια διύλισης, που διαμορφώνονται πάνω από τα 30 δολάρια το βαρέλι έναντι ιστορικού μέσου όρου περίπου 7 δολαρίων, με τη Goldman να αυξάνει τις εκτιμήσεις EBITDA των δύο ομίλων κατά 17% για το 2026 και 30% για το 2027.

Το υψηλότερο περιθώριο ανόδου μεταξύ των blue chips με φρέσκο στόχο εμφανίζει πλέον η Metlen. Η Euroxx έθεσε νέα τιμή-στόχο στα 56,8 ευρώ — τον υψηλότερο στόχο στην αγορά, πάνω και από τα 55 ευρώ των Morgan Stanley και Berenberg — προβλέποντας μέσο ετήσιο ρυθμό αύξησης EBITDA 27% την επόμενη τριετία, με το μέγεθος να σκαρφαλώνει από το 1,06 δισ. ευρώ φέτος στο 1,5 δισ. ευρώ το 2028. Με τη μετοχή στα 43,58 ευρώ, το περιθώριο αγγίζει το 32%.

Ακολουθεί η ΓΕΚ Τέρνα για την οποία το σχήμα AXIA - Alpha Finance ανέβασε τον πήχη στα 55,20 ευρώ από 44,20 ευρώ, σε έκθεση με τίτλο «Scaling from a Position of Strength». Οι αναλυτές επικαλούνται την ΑΜΚ των 660 εκατ. ευρώ, τις πρώτες αξιολογήσεις επενδυτικής βαθμίδας από Moody's και S&P, το καθαρό ταμείο σε εταιρικό επίπεδο και μέσο ετήσιο ρυθμό αύξησης καθαρών κερδών 21,2% έως το 2030. Με τη μετοχή στα 42,8 ευρώ, το upside διαμορφώνεται περίπου στο 24% — ενώ το «bull case» σενάριο των 62,40 ευρώ, που οι ίδιοι χαρακτηρίζουν πιθανό, ανεβάζει τον πήχη σχεδόν στο 42%.

Τέλος, ο ΟΤΕ απέκτησε και αυτός νέο, υψηλότερο στόχο: 21,2 ευρώ από 17,2 ευρώ από την Piraeus Securities, μετά την ολοκλήρωση της πώλησης της κινητής στη Ρουμανία, που προσθέτει περίπου 80 εκατ. ευρώ ετησίως στις επαναλαμβανόμενες ελεύθερες ταμειακές ροές.

Εδώ, όμως, η ανάγνωση είναι διαφορετική: με τη μετοχή στα 19,8 ευρώ, το περιθώριο περιορίζεται στο 7% (12% συνολική απόδοση μαζί με το μέρισμα του περίπου 1 ευρώ ανά μετοχή), με τον οίκο να παραδέχεται ότι το ιστορικό discount έναντι των ευρωπαϊκών τηλεπικοινωνιακών ομίλων έχει πλέον σε μεγάλο βαθμό κλείσει και να εντοπίζει ευκαιρία εισόδου σε ενδεχόμενη διόρθωση.

Η ειρωνεία είναι ότι η «ενδεχόμενη διόρθωση» είναι ήδη εδώ: η αγορά διανύει την πέμπτη πτωτική συνεδρίασή της, με φόντο την κλιμάκωση της αντιπαράθεσης ΗΠΑ-Ιράν, το sell-off στον τεχνολογικό κλάδο διεθνώς και τη νευρικότητα της λήξης παραγώγων.

Το ερώτημα για τους επενδυτές είναι αν το άνοιγμα της ψαλίδας μεταξύ στόχων και ταμπλό αποτελεί ευκαιρία — όπως υποστηρίζουν οι οίκοι — ή προειδοποίηση ότι οι αναλυτές τρέχουν πίσω από ένα ράλι που έχει ήδη προεξοφλήσει πολλά.

*Σημ.: Οι τιμές αναφέρονται στην εικόνα της Παρασκευής 17/7.