Υπάρχουν περίοδοι στις αγορές όπου μια κατηγορία ενεργητικού δεν αναπτύσσεται απλώς — αλλά αλλάζει ρόλο. Από συμπληρωματική γίνεται δομική· από περιφερειακή, συστημική. Το private credit βρίσκεται ακριβώς σε αυτή τη μετάβαση.

Μέσα σε λιγότερο από δύο δεκαετίες, μια αγορά που μετά την κρίση του 2008 λειτουργούσε στο περιθώριο του χρηματοπιστωτικού συστήματος εξελίσσεται σε βασικό μηχανισμό χρηματοδότησης της παγκόσμιας οικονομίας.

Με εκτιμώμενο μέγεθος που προσεγγίζει τα 2 τρισ. δολάρια —ανάλογα με τον ορισμό— το private credit δεν αποτελεί πλέον «εναλλακτική» επένδυση. Λειτουργεί ως ένας παράλληλος μηχανισμός τραπεζικής λειτουργίας: εκτός ισολογισμών τραπεζών, αλλά εντός του πυρήνα της οικονομικής δραστηριότητας.

Αυτό που συντελείται δεν είναι απλώς ανάπτυξη. Είναι αναδιάρθρωση του ίδιου του χρηματοπιστωτικού μοντέλου.

Τι είναι στην πράξη το private credit

Στον πυρήνα του, το private credit είναι δανεισμός εκτός τραπεζικού συστήματος. Αντί μια επιχείρηση να απευθυνθεί σε τράπεζα ή να εκδώσει ομόλογο, δανείζεται απευθείας από εξειδικευμένα επενδυτικά κεφάλαια. Οι συμφωνίες είναι ιδιωτικές, οι όροι προσαρμόζονται στις ανάγκες της συναλλαγής και η εκτέλεση είναι ταχύτερη. Έτσι χρηματοδοτούνται συναλλαγές που συχνά δεν χωρούν στο παραδοσιακό τραπεζικό πλαίσιο.

Με απλά λόγια, πρόκειται για ένα παράλληλο σύστημα εταιρικού δανεισμού που καλύπτει ολοένα μεγαλύτερο μέρος της πραγματικής οικονομίας.

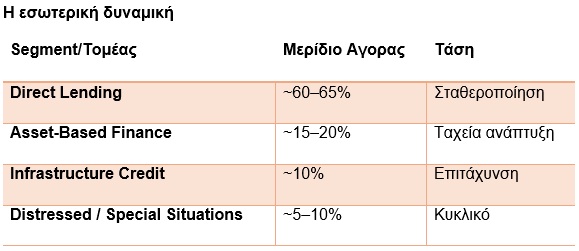

Από το τραπεζικό μοντέλο σε ένα πολυκεντρικό σύστημα

Μετά το 2008, τα πλαίσια Basel III και IV αύξησαν τις κεφαλαιακές απαιτήσεις των τραπεζών, περιορίζοντας την ικανότητά τους να χρηματοδοτούν μεσαίες επιχειρήσεις, leveraged εξαγορές και πιο εξειδικευμένες δομές. Το κενό αυτό κάλυψε το private credit — αρχικά συμπληρωματικά, πλέον δομικά.

Η αγορά δεν μεγαλώνει μόνο σε μέγεθος, διευρύνεται και λειτουργικά.

Η περιφέρεια της αγοράς —asset based και infrastructure credit— αναπτύσσεται ταχύτερα, ακολουθώντας ενεργειακή μετάβαση, ψηφιακές υποδομές και ανάγκη για μακροπρόθεσμη χρηματοδότηση.

Ο πραγματικός καταλύτης: το bottleneck του private equity

Οι έξοδοι έχουν περιοριστεί: λιγότερα IPOs, χαμηλότερες αποτιμήσεις, μεγαλύτεροι χρόνοι παραμονής στα χαρτοφυλάκια.

Οι εταιρείες χρειάζονται πρόσθετη χρηματοδότηση. Το private credit γίνεται ο μηχανισμός που κρατά το σύστημα σε λειτουργία.

Πρακτική Διάσταση: Πώς λειτουργεί το συστημα

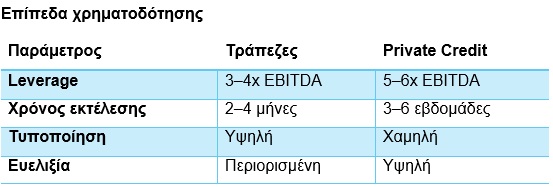

Η ουσία του private credit αποτυπώνεται καλύτερα όταν δει κανείς τα πραγματικά επίπεδα χρηματοδότησης, τις αποδόσεις και τα ρίσκα.

Οι εταιρείες δεν επιλέγουν private credit επειδή είναι φθηνό, αλλά επειδή είναι σίγουρο: ταχύτερο, προσαρμόσιμο και με βεβαιότητα εκτέλεσης — κρίσιμο σε εξαγορές, carve outs και αναχρηματοδοτήσεις.

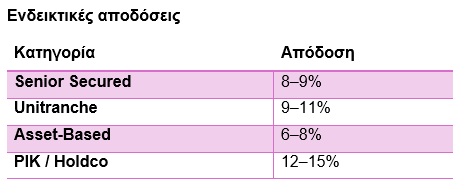

Επεξήγηση κατηγοριών

Senior Secured: Δάνεια πρώτης προτεραιότητας, πλήρως εξασφαλισμένα με περιουσιακά στοιχεία. Η πιο «συντηρητική» μορφή private credit.

Unitranche: Ενιαίο δάνειο που συνδυάζει senior και junior χαρακτηριστικά. Περισσότερη ευελιξία για την εταιρεία, υψηλότερη απόδοση για τον επενδυτή.

Asset Based Lending: Χρηματοδότηση που στηρίζεται στην αξία συγκεκριμένων assets (αποθέματα, απαιτήσεις, εξοπλισμός). Το ρίσκο εξαρτάται από τη ρευστοποιησιμότητα των εξασφαλίσεων.

PIK / Holdco / Opportunistic: Δάνεια υψηλότερου ρίσκου, συχνά σε επίπεδο holding εταιρείας, όπου μέρος ή όλος ο τόκος κεφαλαιοποιείται. Χρησιμοποιούνται σε πιο σύνθετες ή πιεσμένες συναλλαγές.

Τα ρίσκα για τον επενδυτή

Παρά τη δομική προστασία, ο επενδυτής αναλαμβάνει ουσιαστικό ρίσκο: ταχεία αξιολόγηση, περιορισμένη ρευστότητα, αδιαφάνεια αποτίμησης και συγκέντρωση κινδύνου σε χαρτοφυλάκια 20–40 δανείων. Η υψηλότερη απόδοση αντανακλά ακριβώς αυτή τη μετατόπιση κινδύνου.

Αποδόσεις: το βασικό επιχείρημα — και η παγίδα

Η ελκυστικότητα του private credit είναι προφανής: υψηλές αποδόσεις με εξασφαλίσεις και seniority. Όμως η σταθερότητα αυτή είναι εν μέρει τεχνική: τα assets δεν αποτιμώνται καθημερινά. Η μεταβλητότητα δεν εξαφανίζεται — απλώς δεν εμφανίζεται άμεσα.

Defaults: η απόκλιση μεταξύ εικόνας και πραγματικότητας

Οι επίσημοι δείκτες default (~2%) υποεκτιμούν την πραγματική πίεση (4–6%), καθώς restructurings, amend and extend και covenant resets δεν καταγράφονται ως default. Ο κίνδυνος δεν εξαφανίζεται — μετατίθεται χρονικά.

Ρευστότητα: η πιο ευαίσθητη ισορροπία

Τα semi liquid και evergreen οχήματα δημιούργησαν μια δομική ασυμμετρία: μη ρευστά assets καλούνται να εξυπηρετήσουν περιοδική ρευστότητα επενδυτών. Σε περιόδους πίεσης, αυτή η αντίφαση γίνεται εμφανής.

Οι νέοι θεσμικοί δανειστές

Οι μεγάλοι διαχειριστές private credit λειτουργούν πλέον ως de facto υποκατάστατα τραπεζών — χωρίς το ίδιο ρυθμιστικό βάρος. Διαχειρίζονται τεράστιες ροές κεφαλαίων και κατευθύνουν τη χρηματοδότηση σε ένα ευρύ φάσμα πιστωτικών στρατηγικών.

Η ευρωπαϊκή ευκαιρία — και αναγκαιότητα

Η Ευρώπη, με υψηλή εξάρτηση από τις τράπεζες και αυστηρό κανονιστικό πλαίσιο, αποτελεί το επόμενο μεγάλο πεδίο ανάπτυξης. Η αγορά μπορεί να αυξηθεί κατά 800–900 δισ. δολάρια την επόμενη δεκαετία.

Συμπέρασμα: όταν το “εναλλακτικό” γίνεται συστημικό

Το private credit δεν είναι πλέον περιθωριακή κατηγορία. Είναι ένα νέο στρώμα του χρηματοπιστωτικού συστήματος. Η ανάπτυξή του βασίζεται σε πραγματικές ανάγκες: χρηματοδοτικά κενά, κανονιστικές αλλαγές, ζήτηση για απόδοση. Όμως όσο επεκτείνεται, συγκεντρώνει και τα χαρακτηριστικά που συνοδεύουν τη συστημική σημασία: μόχλευση, διασύνδεση, καθυστερημένη αναγνώριση κινδύνου.

Η ιστορία δείχνει ότι τέτοιες μεταβάσεις δεν είναι ποτέ γραμμικές. Το private credit δεν αποτελεί εξαίρεση. Το ερώτημα δεν είναι αν θα συνεχίσει να αναπτύσσεται — αλλά πώς θα συμπεριφερθεί όταν δοκιμαστεί σε πλήρη ένταση ενός πιστωτικού κύκλου. Εκεί θα φανεί αν αποτελεί το πιο ανθεκτικό κομμάτι του νέου συστήματος ή το επόμενο σημείο όπου η ισορροπία μεταξύ καινοτομίας και κινδύνου θα τεθεί υπό δοκιμασία.

* Ο Nicholas Havoutis διαθέτει πολυετή εμπειρία στην ηγεσία στρατηγικών χρηματοοικονομικών μονάδων, έχοντας διατελέσει στέλεχος της JPMorgan (Νέα Υόρκη), της Chase Manhattan Bank (Λονδίνο) και της Eurobank (Αθήνα). Παράλληλα, έχει σημαντική παρουσία στον χώρο των ΜΜΕ. Σήμερα, ως επικεφαλής της SoZone Limited, συμβουλεύει επιχειρήσεις και επενδυτές σε διεθνή ανάπτυξη, οργανική βελτιστοποίηση και στρατηγικές συγχωνεύσεων και εξαγορών.