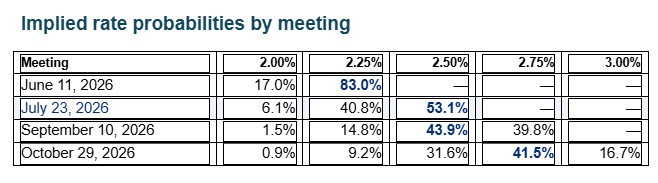

O πληθωρισμός στην ευρωζώνη ανέβηκε στο 3% σε ετήσια βάση τον Απρίλιο και η αγορά δίνει μεν πιθανότητες 83% στο σενάριο να αφήσει η ΕΚΤ αμετάβλητο το βασικό επιτόκιο στο 2,25% κατά τη συνάντηση της 11ης Ιουνίου. Όμως, ανεβάζει στο 53,1% τις πιθανότητες να αυξήσει το βασικό επιτόκιο καταθέσεων στο 2,5% στις 23 Ιουλίου σύμφωνα με το ECB Watch.

Η αγορά δίνει ακόμη μεγαλύτερες συγκριτικά πιθανότητες στο 41,5% να αυξηθεί το βασικό επιτόκιο στο 2,75% τον Οκτώβριο του 2026.

Στην άλλη πλευρά του Ατλαντικού, η άνοδος του πληθωρισμού στις ΗΠΑ στο 3,8% τον Απρίλιο- στο υψηλότερο επίπεδο από το 2023- φαίνεται πως έχει πείσει τις αγορές ότι η Fed δεν πρόκειται να μειώσει το επιτόκιο αναφοράς (Fed Funds Rate) στο βασικό σενάριο. Αυτό προκύπτει από τις πιθανότητες που δίνουν τα συμβόλαια μελλοντικής εκπλήρωσης (futures) στο CME.