Ο πληθωρισμός αυξάνεται στην ΕΕ και στην Ελλάδα ενώ επιμένει σε υψηλά επίπεδα στις ΗΠΑ. Πολύ πιο πάνω από το 2% που είναι ο δηλωμένος στόχος της ΕΚΤ και της Fed.Υπο αυτές τις συνθήκες τίθεται το εύλογο ερώτημα: Τι θα πρέπει να κάνουν τα νοικοκυριά για να προστατεύσουν την αγοραστική τους δύναμη και να αποκομίσουν κέρδη;

Η επένδυση σε μετοχές είναι μια δημοφιλής επιλογή. Είναι όμως η σωστή σε περιόδους αυξημένου πληθωρισμού; Αν πιστέψουμε την Crescat Capital, μια εταιρεία διαχείρισης περιουσιακών στοιχείων από το Κολοράντο, η απάντηση θα πρέπει να είναι αρνητική.

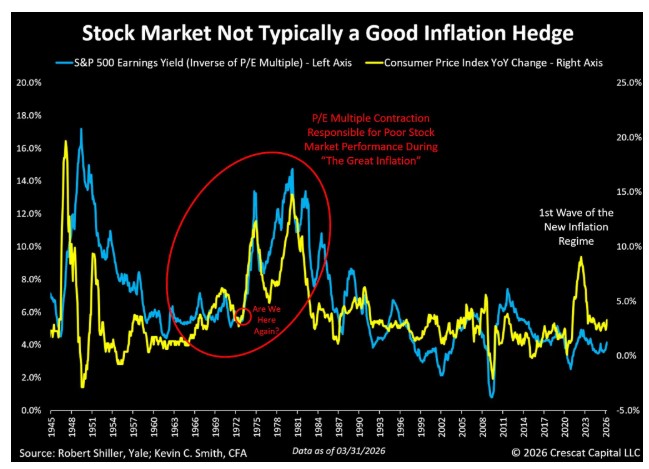

Κι αυτό γιατί ο πολλαπλασιαστής κερδών (P/E) υποχωρεί σε περιόδους αυξημένου πληθωρισμού με αποτέλεσμα να επηρεάζεται δυσμενώς η απόδοση (ονομαστική και πραγματική) των μετοχών. Αυτό αποτυπώνεται στο σχετικό διάγραμμα για τον δείκτη S&P 500.

Ειδικά την περίοδο 1968-1980 του «Μεγάλου Πληθωρισμού» στις ΗΠΑ, η απόδοση των κερδών του S&P 500 (το αντίστροφο του P/E) είχε ισχυρή θετική συσχέτιση με τον πληθωρισμό (Δείκτη Τιμών Καταναλωτή). Σύμφωνα με την Crescat Capital, αυτό δείχνει ότι οι μετοχές δεν προσφέρουν την καλύτερη αντιστάθμιση σε περιόδους αυξημένου πληθωρισμού;

Φυσικά, κάποιος θα μπορούσε να ρωτήσει. Από ποιο επίπεδο πληθωρισμού και πάνω ισχύει αυτό; Όμως, δεν διευκρινίζεται. Ο πληθωρισμός ξεκίνησε από 4,3% το 1968 για να φτάσει το 13,6% το 1980 για να διαμορφωθεί πάνω από 7% κατά μέσο όρο την ίδια περίοδο.

Με άλλα λόγια, βρισκόταν σε πολύ υψηλότερα επίπεδα απ’ ότι σήμερα.