Σημαντικότατες απώλειες, πιθανότατα δυσανάλογες, σε σχέση με την μάλλον χαμηλή καθαρή αξία συναλλαγών, επιφύλασσε η τελευταία συνεδρίαση της εβδομάδας, καθώς η μίνι συντριβή των αποτιμήσεων, ήταν περισσότερο αποτέλεσμα απόλυτης έλλειψης αγοραστών, παρά επιθετικών κινήσεων από πλευράς πωλητών. Εδώ αξίζει να σημειωθεί ότι προς το τέλος η συναλλακτική δραστηριότητα ανέβασε στροφές, ενώ η μικτή αξία συναλλαγών ενισχύθηκε σημαντικά και από τα "πακέτα" που ξεπέρασαν τα 25 εκατ. ευρώ.

Θεωρείται περισσότερο από σίγουρο, πως αν δεν υπάρξει κάποιος ουσιαστικός καταλύτης που θα αλλάξει δραματικά τα δεδομένα, το αποφασιστικό "κούνημα του δέντρου" θα έλθει με σημαντικά μεγαλύτερο τζίρο και φαινόμενα "συνωστισμού στην θύρα εξόδου", με ότι αυτό μπορεί να συνεπάγεται.

Από εκεί και πέρα, κάποια ανεπιτυχή "φτιασιδώματα" της τελευταίας στιγμής προκειμένου να κρατηθούν τα τεχνικά προσχήματα και ο Γενικός Δείκτης να κλείσει υψηλότερα των 790 μονάδων και να διασκεδάσει τις όποιες τεχνικές ανησυχίες, ασφαλώς και δεν έπεισαν, καθώς στο "ίδιο έργο θεατές" ήμασταν και χθες (και μάλιστα με καλύτερη τελική "ωραιοποίηση") και σήμερα είδαμε τα αποτελέσματα.

Απόλυτα επιφυλακτικοί δηλώνουν οι περισσότεροι από τους ξένους διαχειριστές.

Η στήλη επικοινώνησε με ιδιωτικές ΑΧΕ, που διατηρούν επαφές με ξένα funds και σαν συμπέρασμα εξήχθη η έντονη αγωνία ξένων διαχειριστών που θα ήθελαν να μειώσουν θέσεις, ή ακόμα και να απεγκλωβιστούν από το Χ.Α., αλλά η "ρηχότητα" της Αγοράς και η μηδενική διάθεση αγοραστικού ενδιαφέροντος, δεν τους το επιτρέπει.

Μάλιστα δεν είναι λίγοι οι ξένοι αναλυτές που υποστηρίζουν πως έχει πλησιάσει η ώρα που θα δοκιμαστεί η "αξιοπρέπεια" της εγχώριας Χρηματιστηριακής Αγοράς, καθώς είναι κοινό μυστικό ότι η συμπεριφορά του Χ.Α., εδώ και αρκετές εβδομάδες, ήταν ιδιαίτερα "αξιοπρεπής", σε σχέση με τις εξελίξεις και την περιρρέουσα ατμόσφαιρα στην εγχώρια Οικονομία.

Μάλιστα, υπάρχει και η πιο απαισιόδοξη σχολή σκέψης, η οποία κρατάει εξαιρετικά μικρό καλάθι για το αποτέλεσμα από την σημερινή Ολομέλεια στην Ελληνική Βουλή, ενώ δεν αποκλείει "τα πράγματα να χειροτερέψουν, πριν γίνουν καλύτερα, χωρίς να αποκλείεται και κάποιου είδους 'ατύχημα".

Σε κάθε περίπτωση, αν το επερχόμενο Σαββατοκύριακο δεν βγάλει κάποια είδηση - καταλύτη που θα αλλάξει κλίμα και ψυχολογία και με την Οικονομία να κινείται σε "αχαρτογράφητα ύδατα", οι επόμενες κινήσεις των ξένων διαχειριστών μπορεί να αποδειχθούν έως και απολύτως απρόβλεπτες, καθώς οι περισσότεροι εξ αυτών συνεχίζουν να εκτιμούν ότι τα χάσμα μεταξύ Ελληνικής Κυβέρνησης και Δανειστών είναι σημαντικό και ότι η προσπάθεια γεφύρωσης μπορεί να διαρκέσει περισσότερο από ότι οι Αγορές περιμένουν!

Ασφαλώς και η απόφαση του "πακεταρίσματος" των δόσεων του ΔΝΤ είχε πολλές αναγνώσεις, όμως δεν χωρά η παραμικρή αμφιβολία ότι η κίνηση αυτή ξάφνιασε τους επενδυτές.

Από εκεί και πέρα, αξίζει να δούμε τις δηλώσεις - εκτιμήσεις που ακολούθησαν το κλείσιμο της χθεσινής συνεδρίασης και με βάση τις οποίες "πορεύτηκε" η σημερινή συνεδρίαση στο Χ.Α.

"Η ολοκλήρωση των διαπραγματεύσεων με την Ελλάδα δεν βρίσκεται κοντά", δήλωσε σε συνέντευξη τύπου στο Βερολίνο η Γερμανίδα Καγκελάριος Άγκελα Μέρκελ.

"Ο Αλέξης Τσίπρας δεν θα βρεθεί στις Βρυξέλλες την Παρασκευή για συνομιλίες με τους Εκπροσώπους των Εταίρων", τόνισε Ευρωπαίος Αξιωματούχος στο Reuters. Ο ίδιος υπογράμμισε ότι το "πακετάρισμα" των δόσεων προς το ΔΝΤ "δεν είναι καλό σημάδι". Τόνισε δε ότι "τα πράγματα θα είναι δύσκολα από εδώ και στο εξής".

Άλλοι Ευρωπαίοι Αξιωματούχοι υποστήριξαν "ότι μπορεί να χρησιμοποιηθεί το 'τρικ' μόνο στην περίπτωση που υπάρχει σαφής προοπτική συμφωνίας με τους Δανειστές η οποία θα τύχει σωστής επικοινωνίας με τις Αγορές και τους πολίτες". Με βάση απόφαση του Εκτελεστικού Συμβουλίου που είχε ληφθεί στα τέλη της δεκαετίας του '70, οι Χώρες - Μέλη μπορούν να ζητήσουν "πακετάρισμα" πολλαπλών δόσεων που λήγουν σε έναν ημερολογιακό μήνα (οι πληρωμές τόκων δεν μπορούν να συμπεριληφθούν στο πακετάρισμα). Η απόφαση είχε στόχο να αντιμετωπίσει τη διοικητική δυσκολία της πληρωμής πολλαπλών δόσεων σε μικρή χρονική περίοδο.

"Η Ελληνική κρίση χρέους δεν βρίσκεται στην ατζέντα της συνεδρίασης των G7 που ξεκινά την Κυριακή στη Γερμανία και δεν υπάρχουν σχέδια για ξεχωριστή συνάντηση μεταξύ των ΗΠΑ και των Ευρωπαίων για να συζητηθεί το θέμα αυτό", δήλωσε ανώτατος Αξιωματούχος της Ευρωπαϊκής Ένωσης. Κατά τον ίδιο, το τελικό ανακοινωθέν δεν θα αναφέρεται σε συγκεκριμένες Χώρες.

"Η Ελληνική Οικονομία θα μπορούσε να υποχωρήσει και πάλι σε ύφεση φέτος, αν δεν επιτευχθεί συμφωνία με τους διεθνείς Πιστωτές της και δεν αποκατασταθεί η χρηματοοικονομική σταθερότητα", δήλωσε σήμερα ο αντιπρόεδρος της Ευρωπαϊκής Επιτροπής Βάλντις Ντομπρόβσκις.

Από την άλλη, υπάρχουν και αυτοί (ασφαλώς λιγότεροι) που βλέπουν το "ποτήρι μισογεμάτο" και θεωρούν ότι η απόφαση της Ελληνικής Κυβέρνησης να "πακετάρει" τις δόσεις του ΔΝΤ, "εσωκλείει" αισιοδοξία, για τελικό θετικό αποτέλεσμα των διαπραγματεύσεων μέχρι τέλος Ιουνίου, όμως και αυτοί δεν αποκλείουν την περίπτωση πολιτικών εξελίξεων που θα "αποδεσμεύσουν" το Κυβερνόν κόμμα από τις προεκλογικές του δεσμεύσεις!

Η απόφαση της Ελλάδας να ομαδοποιήσει τις τέσσερις πληρωμές προς το ΔΝΤ αντανακλά τις ακραίες πιέσεις στην χρηματοδότηση της Κυβέρνησης, εκτιμά η Fitch, λέγοντας πως δεν έχει άμεσο αντίκτυπο για την αξιολόγηση "CCC" της Χώρας και η καθυστέρηση της αποπληρωμής του ΔΝΤ δεν συνιστά από μόνη της "default".

Έντονη ανησυχία "αναδύεται" και από την Αγορά ομολόγων, καθώς σήμερα και με σημαντικά ανεβασμένες συναλλαγές, σημειώθηκε "ευδιάκριτη" επιστροφή των πωλητών, κάτι που είχε σαν αποτέλεσμα την πολύ μεγάλη αύξηση των αποδόσεων για τους Ελληνικούς Κρατικούς τίτλους, ιδιαίτερα των κοντινότερων λήξεων: 10ετες (11,44%), 5ετες (16,86%) και 3ετες (24,37%).

Στο χαμηλό ημέρας ο Τραπεζικός Δείκτης

Για όσους επιμένουν να ασχολούνται με τα στατιστικά στοιχεία, η χρηματιστηριακή εβδομάδα, τω τεσσάρων συνεδριάσεων, που ολοκληρώθηκε αποδείχθηκε η δεύτερη συνεχόμενη πτωτική, αφαιρώντας από τον Γενικό Δείκτη 4,76% και από τον κλαδικό δείκτη των Τραπεζών 9,74%. Η μέση ημερήσια μικτή αξία συναλλαγών ενισχύθηκε κατά 7,5% και διαμορφώθηκε στα 99,5 εκατ. ευρώ. Σε εβδομαδιαία βάση, η συνολική κεφαλαιοποίηση του Χ.Α., μειώθηκε κατά 2,6 δισ ευρώ.

Από την αρχή του χρόνου ο Γενικός Δείκτης σημειώνει απώλειες 4,85% και ο Τραπεζικός δείκτης απώλειες 34,94%.

Επιστρέφοντας στην σημερινή συνεδρίαση, αυτή θα μπορούσε να χαρακτηριστεί, χωρίς ενδοιασμούς, καθαρά πτωτική, καθώς οι βασικοί δείκτες του Χ.Α. κινήθηκαν μόνιμα με αρνητικό πρόσημο, ενώ ο κλαδικός δείκτης των Τραπεζών έκλεισε και στο χαμηλό ημέρας με δυσβάσταχτες απώλειες (-11,35%).

Το σημερινό κλείσιμο του Γενικού Δείκτη είναι το χαμηλότερο των τελευταίων 28 συνεδριάσεων, με το αμέσως χαμηλότερο να έχει σημειωθεί στις 24/4 (761,56 μονάδες).

Έσπασε καθοδικά η συσσώρευση του ΓΔ

Τεχνικά, η σημερινή συνεδρίαση έδωσε κίνηση εκτόνωσης, μετά την παρατεταμένη συσσώρευση και πάρα πολλά θα κριθούν στις πρώτες συνεδριάσεις της επόμενης εβδομάδας, με το "νότιο" σενάριο να δείχνει επικρατέστερο.

Το κλείσιμο του δείκτη υψηλής κεφαλαιοποίησης χαμηλότερα των 240 μονάδων, δείχνει συνέχιση της "νότιας" κίνησης, ενώ το κλείσιμο του Γενικού Δείκτη χαμηλότερα των 790 μονάδων, ανοίγει τον δρόμο για minimum υποχώρηση προς τις 755 μονάδες. Σύμφωνα με το απαισιόδοξο σενάριο, η διάσπαση αυτής της συσσώρευσης θα έχει έντονη δυναμική και η κατεύθυνση θα καθοριστεί από τις πολιτικές εξελίξεις και τη συμφωνία με τους πιστωτές. Επισημαίνεται ότι την ερχόμενη εβδομάδα θα πραγματοποιηθεί το Roadshow της ΕΧΑΕ, 8 και 9 Ιουνίου, στη Ν. Υόρκη.

Τι σχολιάζουν οι αναλυτές της αγοράς

-Βαγγέλης Σιούτης

Πριν συμπληρωθούν πέντε εβδομάδες συσσώρευσης μεταξύ 800 και 850 μονάδων, ο Γενικός Δείκτης διέσπασε καθοδικά αυτό το εύρος και έκλεισε σε νέο εβδομαδιαίο χαμηλό των τελευταίων έξι εβδομάδων, επισημαίνει ο Βαγγέλης Σιούτης.

Οι 790 μονάδες που είναι το 61,8% επίπεδο Fibonacci Retracement της κίνησης από την κορυφή του έτους (945 μονάδες) ως το χαμηλό έτους (691 μονάδες) θα πρέπει με την αρχή της επόμενης εβδομάδας να λειτουργήσουν σαν στήριξη. Σε διαφορετική περίπτωση οι 750 και τα χαμηλά έτους είναι οι επόμενοι στόχοι.

Η χωρίς αποτέλεσμα συνάντηση του Πρωθυπουργού με τον κ. Γιούνκερ και τα ιδιαίτερα σκληρά μέτρα που προτείνουν οι Εταίροι άρχισαν να χαλούν το κλίμα στο Χρηματιστήριο από την Πέμπτη, ενώ η μη καταβολή της δόσης στο ΔΝΤ και η απόφαση να πληρωθούν όλες μαζί στο τέλος του μήνα αύξησαν την αβεβαιότητα στους επενδυτές για τις εξελίξεις που έρχονται, με αποτέλεσμα την εκδήλωση ρευστοποιήσεων που στον Τραπεζικό κλάδο ήταν πιο έντονες.

Προκαλεί απορία τι διαπραγματεύσεις γίνονται τόσους μήνες για να καταλήξουν οι Δανειστές σε αυτές τις προτάσεις και ποια είναι η σύγκλιση στην οποία αναφέρονται όλο αυτό το διάστημα Έλληνες και ξένοι Αξιωματούχοι. Το τοπίο είναι θολό και ο χρόνος λιγοστεύει. Τα σενάρια που μιλούν για λίγους μήνες παράταση του προγράμματος και για εκλογές γίνονται πιο έντονα.

Τα ερωτήματα για το τι είδους συμφωνία μπορεί η σημερινή Κυβέρνηση να υπογράψει, πως θα περάσει από την Βουλή και ποιοι Υπουργοί θα την εφαρμόσουν πληθαίνουν. Θα επαναλάβουμε για ακόμη μία φορά ότι περιμένουμε στο πολιτικό σύστημα να επικρατήσει η ωριμότητα και οι λογικές κινήσεις και όχι ο λαϊκισμός. Η πραγματική Οικονομία ασφυκτιά και αναμένει.

Η σύνοδος του G7 έχει Ελληνικό ενδιαφέρον, ενώ την επόμενη εβδομάδα πληθαίνουν οι συναντήσεις για εξεύρεση λύσης. Αναμένεται νέα συνάντηση του Πρωθυπουργού με τον κ. Juncker, συνάντηση Βαρουφάκη - Shaeuble, συνάντηση Μέρκελ, Ολάντ, Ντράγκι, Λαγκάρντ.

"Επιβάλλεται να υπάρχουν θετικές εξελίξεις πριν την συνεδρίαση της ΕΚΤ την επόμενη εβδομάδα" τονίζει ο υπεύθυνος συναλλαγών της Guardian Trust ΑΧΕΠΕΥ.

-Μάνος Χατζηδάκης

"Σημαντικές διαφορές αλλά και συγκλίσεις είχε το κείμενο με τους όρους της συμφωνίας που επιδόθηκε στην Ελληνική Κυβέρνηση την Τετάρτη το βράδυ" επισημαίνει ο Μάνος Χατζηδάκης.

Οι προσδοκίες για ένα πακέτο μέτρων που θα είχαν μεγαλύτερη συνάφεια με τις Ελληνικές προτάσεις, ή θα συνοδεύονταν με κάποιο αναπτυξιακό πακέτο, ή κάποια πρώτη προσέγγιση στο θέμα της διαπραγμάτευσης του Ελληνικού χρέους, δεν επαληθεύτηκαν, ή τουλάχιστον δεν φαίνεται να επαληθεύονται επί του παρόντος.

Η πίεση στις μετοχές μετά την δημοσίευση των δύο σχεδίων συμφωνίας ήταν αναμενόμενη. Είτε με την αύξηση του ΦΠΑ, είτε με την επιβολή έκτακτης εισφοράς στις Επιχειρήσεις, η Αγορά αναγνώρισε λόγους ώστε να αναπροσαρμόσει τις αποτιμήσεις και ως συνήθως το σενάριο που υιοθετήθηκε ήταν το δυσμενές. Όπως και να έχει το "μίκρο" επίπεδο αυτή την στιγμή δεν είναι το καθοριστικό.

Από εδώ και πέρα οι εξελίξεις θα έρθουν πολύ γρήγορα. Αφενός τα χρονικά περιθώρια είναι πολύ πιεστικά, δεδομένων των ενεργειών που πρέπει να προηγηθούν για να υπάρξει εκταμίευση – οριστικοποίηση όρων της συμφωνίας:

Euroworking Group, έγκριση από το Ελληνικό Κοινοβούλιο, Eurogroup, έγκριση από τα Κοινοβούλια της Ευρωζώνης, τηλεδιάσκεψη Eurogroup, εκταμίευση. Όσο καθυστερεί κάποιος κρίκος από αυτή την σειρά ενεργειών τόσο αυξάνει το ρίσκο να χαθούν προθεσμίες δόσεων με ότι αυτό συνεπάγεται για την πιστοληπτική ικανότητα της Χώρας.

Από ότι φαίνεται η διαπραγμάτευση έχει περάσει στα χέρια της πολιτικής και οι εξελίξεις τόσο εντός όσο και εκτός των τειχών θα καθορίσουν το αν και το πότε θα φθάσει η Ελλάδα σε συμφωνία με τους Πιστωτές της.

Τεχνικά η εβδομάδα που ολοκληρώθηκε χαρακτηρίστηκε από έντονη μεταβλητότητα. Τα επίπεδα στήριξης των 800 μονάδων διασπάσθηκαν με μαζική συμμετοχή τίτλων λύνοντας μια συσσώρευση σχεδόν ενός μήνα στο εύρος 800 – 850 μονάδων. Η μεσοπρόθεσμη ανοδική τάση βρίσκεται στα όρια αντιστροφής καθώς μία μονάδα σε κλείσιμο χαμηλότερα, το ανοδικό σενάριο ακυρώνεται και ο Γενικός Δείκτης μπαίνει σε ταλαιπωρία.

Παρόλα αυτά η γρήγορη κίνηση από την τοπική κορυφή στις 857,9 μονάδες, έχει δώσει κάποιες υποτιμήσεις σε ωριαία διαγράμματα δικαιολογώντας πιθανώς κάποια βραχυπρόθεσμη ανοδική διόρθωση λίγο πάνω από τις 820 μονάδες.

"Οι τζίροι αν και δεν ενισχύθηκαν στο πτωτικό momentum φαίνεται ότι έχουν την ικανότητα να δώσουν μονάδες πτώσης, αφού η επιφυλακτικότητα και ο ενθουσιασμός μετατοπίζονται σχεδόν μονόπλευρα από την μία, στην άλλη πλευρά της τάσης" αναφέρει ο υπεύθυνος του τμήματος ανάλυσης της Beta Sec.

Οι διεθνείς οικονομικές εξελίξεις

Μόνο ο δείκτης Shanghai (+1,54%) διασώθηκε με θετικό πρόσημο από τις μεγάλες Ασιατικές Αγορές, ενώ τις μεγαλύτερες απώλειες σημείωσε ο Hang Seng (-1,06%).

Πτωτικές διαθέσεις στην Ευρώπη, ενώ σχετικά χαμηλότερα ξεκίνησε η συνεδρίαση στην Wall Street.

Πιέσεις σε ευρώ και χρυσό, μικρά κέρδη για το πετρέλαιο, μετά την είδηση σύμφωνα με την οποία οι αντιπρόσωποι των Χωρών - Μελών του ΟΠΕΚ ανακοίνωσαν ότι το καρτέλ θα κρατήσει σταθερή την παραγωγή στα 30 εκατ. βαρέλια την ημέρα (είναι η δεύτερη φορά τους τελευταίους έξι μήνες που αποφασίζει να μην μεταβάλλει το επίπεδο της παραγωγής).

Μεταφερόμενοι στις ΗΠΑ, η Αμερικάνικη Οικονομία δημιούργησε 280.000 θέσεις εργασίας τον Μάιο, η καλύτερη επίδοση από το τέλος του 2014. Οι αναλυτές της Wall Street προέβλεπαν ότι θα δημιουργηθούν 210.000 θέσεις εργασίας. Το ποσοστό της ανεργίας αυξήθηκε στο 5,5% από 5,4% τον προηγούμενο μήνα, κυρίως γιατί εισήλθαν περισσότεροι στην Αγορά Εργασίας.

Επιστροφή στο ΧΑ

Επιστρέφοντας "εντός των τειχών", αυξητικά, όπως αναμένονταν, κινήθηκαν οι ληξιπρόθεσμες υποχρεώσεις του Δημοσίου, δεδομένης και της άτυπης στάσης πληρωμών που έχει επιβληθεί εξαιτίας της δημοσιονομικής ασφυξίας. Σύμφωνα με τα στοιχεία τον Απρίλιο οι ληξιπρόθεσμες οφειλές ανήλθαν σε 4,13 δισ. ευρώ έναντι 3,74 δισ. ευρώ ένα μήνα πριν.

Το ενδεχόμενο χρήσης των 10,9 δισεκατομμυρίων ευρώ που δεν διατέθηκαν στην ανακεφαλαιοποίηση των Ελληνικών Τραπεζών απέρριψε ο εκπρόσωπος του Γερμανικού Υπουργείου Οικονομικών, Μάρτιν Γιέγκερ, επισημαίνοντας ότι αυτά τα χρήματα είναι συνδεδεμένα με ενδεχόμενη ανάγκη νέας ανακεφαλαιοποίησης.

Επιστρέφοντας στα "υπόλοιπα" της σημερινής συνεδρίασης και όπως προαναφέρθηκε, ο Γενικός Δείκτης κινήθηκε μόνιμα με αρνητικό πρόσημο, υποχωρώντας μέχρι τις 780,94 μονάδες (-5,58%). Στις 17.00 βρέθηκε στις 787,32 (-4,81%) και μέσω των τελικών δημοπρασιών έκλεισε στις 786,11 μονάδες με απώλειες 4,96%.

Ο τζίρος, σημαντικά ενισχυμένος προς το τέλος, έφθασε τα 111,6 εκατ. από τα οποία τα 25,4 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΟΤΕ, ΤΙΤΚ, ΜΕΤΚ, ΦΦΓΚΡΠ, ΛΑΜΔΑ, πέρασε "πακέτο" 6.374.507 μετοχών ή του 8% της εισηγμένης, μετά τις 17.00 στην τιμή των 3,44 ευρώ, με το συνολικό ύψος της συναλλαγής να διαμορφώνεται στα 21,92 εκατ. ευρώ).

Διακινήθηκαν συνολικά 201556014 τίτλοι από τους οποίους οι 177923899 μέσα στο ταμπλώ του FTSE25.

Καλύτερη της αρχικής, αλλά κακή η τελική εικόνα με 19 ανοδικές μετοχές έναντι 89 πτωτικών, ενώ 33 τίτλοι τερμάτισαν την συνεδρίαση με απώλειες μεγαλύτερες του 5%.

Από τις θεωρούμενες Δεικτοβαρείς μετοχές, με θετικό πρόσημο διασώθηκαν μόνο οι ΕΕΕ (+0,67%) και Folli Follie Group (+0,47%).

Δεν κινήθηκαν μόνιμα με αρνητικό πρόσημο, οι ΓΡΙΒ, ΕΕΕ, ΟΠΑΠ, ΤΙΤΚ, ΦΦΓΚΡΠ. Μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας έκλεισαν οι ΕΕΕ και Τέρνα Ενεργειακή και στο χαμηλό ημέρας οι Alpha Bank, Εθνική, Αεροπορία Αιγαίου, Μέτκα, ΟΠΑΠ και ΟΤΕ.

Μεγάλη απόσταση έχει πάρει η ΕΕΕ (7,139 δισ) στο μέτωπο των κεφαλαιοποιήσεων, ενώ σε "πυκνή άφιξη" ακολουθούν οι ΕΤΕ (3,886 δισ), ΑΛΦΑ (3,843 δισ) και ΟΤΕ (3,828 δισ ευρώ).

---ΧΠΑ

Δυναμική επανεμφάνιση των πωλητών, σε μία καθαρά πτωτική συνεδρίαση και στην Αγορά Παραγώγων, που συνδυάστηκε με σημαντική αύξηση των συναλλαγών στο συμβόλαιο του δείκτη και ακόμα μεγαλύτερη στα Σ.Μ.Ε. επί μετοχών (134.843 συμβόλαια).

Μειώθηκαν, ελαφρώς, οι ανοιχτές θέσεις, για τον πρώτο μήνα, στα 40.631 συμβόλαια.

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 6.369, 5.509 για τον Ιούνιο και 860 για τον Ιούλιο - τιμή εκκαθάρισης για τον πρώτο μήνα, 238) κινήθηκε μεταξύ 234,5 και 242,5 μονάδων και έκλεισε με υπερτίμηση 1,10%, σύμφωνα με την τιμή εκκαθάρισης.

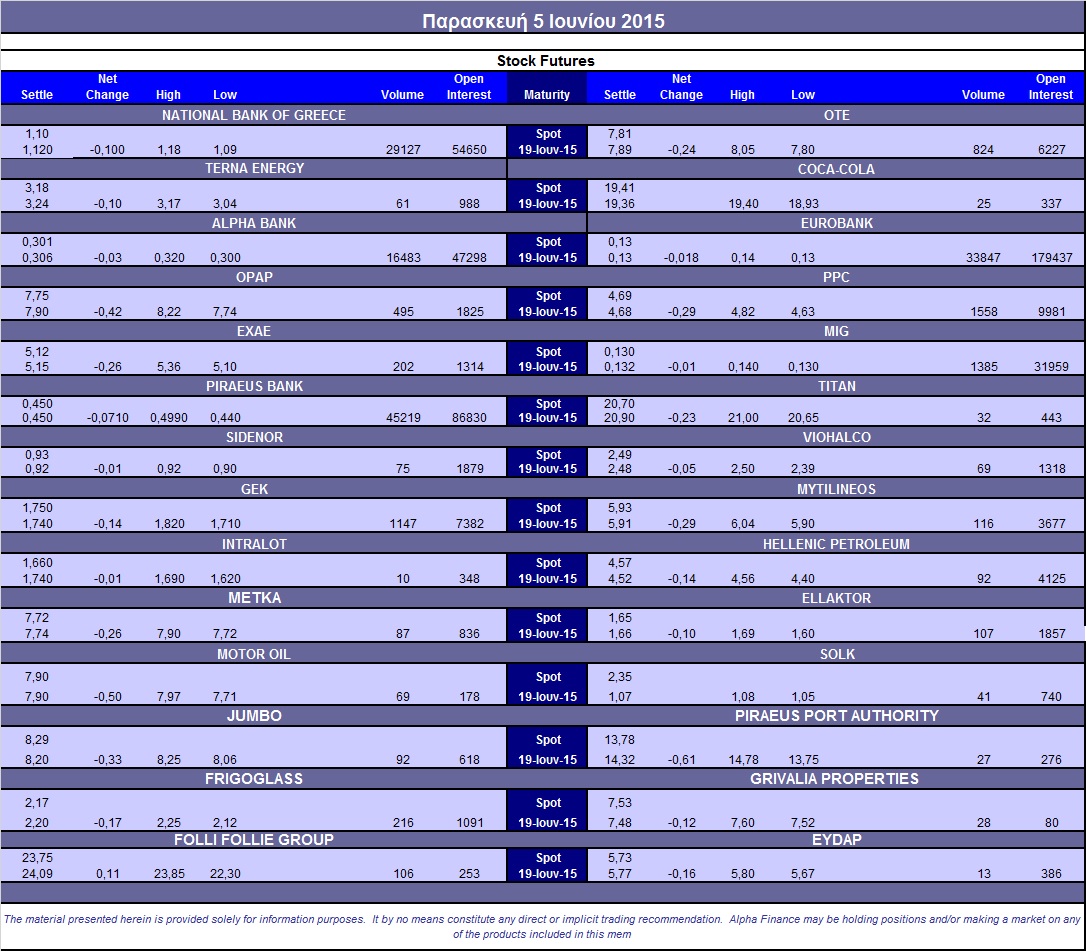

Ελάχιστος ο αξιοσημείωτος δανεισμός τίτλων (17.734 ΟΤΕ), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΔΕΗ (1.675), Alpha Bank (16.505), Εθνική (29.283), Πειραιώς (45.294), Eurobank (35.773), ΟΤΕ (829), MIG (1.885), ΟΠΑΠ (495), Μυτιληναίο (126), Ελλάκτωρα (107), ΓΕΚ (2.115), ΕΧΑΕ (208), Folli Follie Group (107), Frigoglass (216).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα υψηλής κεφαλαιοποίησης υποχώρησε στο 63%, ενώ η επενδυτική δραστηριότητα διατηρήθηκε αδύναμη με μόλις 192 τεμάχια να καταγράφονται (91 calls και 101 puts).

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank (60.234.040 τεμ.), Eurobank (35.760.126 τεμ.), Πειραιώς (17.574.344 τεμ.), Εθνική (7.837.578 τεμ.), Folli Follie Group (1.202.460 τεμ.).

Πηγή: Alpha Finance