Με τον αέρα μίας δίκαιης συμφωνίας ΕΕ- Βρετανίας, θα ξεκινήσει η επόμενη εβδομάδα για τις ξένες αγορές. Με εβδομαδιαία κέρδη 2,6% για τον Dow Jones "έκλεισε" η Wall Street, σε προβλέψιμο εύρος τιμών το πετρέλαιο με τις αγορές να δείχνουν την εικόνα μίας πιο σταθερής φάσης σε σχέση με αυτή των πρώτων εβδομάδων του 2016.

Ωστόσο από την άλλη οι φόβοι για κλιμάκωση στη Συρία, μετά μάλιστα την απόρριψη του ρωσικού σχεδίου πρότασης στο Σ.Α του ΟΗΕ αλλά και την ανάληψη της ευθύνης για την επίθεση στην Αγκυρα από...κουρδική οργάνωση, υποχρεώνουν τις "αγορές" να παρακολουθούν από πολύ κοντά τις εξελίξεις στην ευρύτερη "εύφλεκτη περιοχή".

Στις 9.388, 05 μονάδες ο DAX έχοντας αντιδράσει έως τις 9.474,02 στην συνεδρίαση της Παρασκευής επιβεβαιώνοντας τις πολύ κρίσιμες τεχνικά περιοχές των 9.100-9.150 και άνω τιμών.

Συνεπώς "εκτός" τειχών το κλίμα είναι εμφανώς βελτιωμένο σε σχέση με την αρχή του μήνα, ενώ η λήξη Φεβρουαρίου στα Παράγωγα έγινε κοντά σε τιμές που αφήνουν περιθώριο για κάτι καλύτερο.

Τελευταίες συνεδριάσεις για τον Φεβρουάριο, που ολοκληρώνεται με τη συνεδρίαση της επόμενης Δευτέρας 29 του μηνός, και με την επόμενη εβδομάδα να "χρωματίζεται" από την ανακοίνωση οικονομικών αποτελεσμάτων σημαντικών εισηγμένων όπως ΟΤΕ, Ελληνικά Πετρέλαια, Jumbo, από την ανάγνωση της έκθεσης του Διοικητή της ΤτΕ στην ετήσια γενική συνέλευση την Πέμπτη, αλλά και τις όποιες εξελίξεις από τα "μέτωπα" του ασφαλιστικού/αγροτικού, των πιέσεων των δανειστών, το "προσφυγικό" που κατά πάσα βεβαιότητα θα συντηρήσουν την ρευστότητα και την αβεβαιότητα (και ) στο ελληνικό χρηματιστήριο.

Τεχνικά τις τελευταίες συνεδριάσεις στο ΧΑ "έτρεξε" ένα ανοδικό σερί, που έφερε τον ΓΔ περί τις 80 μονάδες υψηλότερα από το "νέο ιστορικό ελάχιστο" (των 420 μον.) απέδωσε ένα 19% σε συνολική μέτρηση, ενώ ο MACD για πρώτη φορά μέσα στο μήνα επανήλθε σε ανοδική τάση αλλά με τον ΓΔ να "προσκρούει" δύο φορές στην περιοχή των 500 μονάδων.

Ζητούμενο για την επόμενη εβδομάδα, που ξεκινά (κατά πάσα πιθανότητα) με την συνάντηση Τσίπρα με τους αγρότες η επιβεβαίωση των 470 μονάδων για τον ΓΔ και ανάλογα με τις εξελίξεις μία ενδεχόμενη τρίτη προσπάθεια υπέρβασης των 500 θυμίζοντας πως από τις 510 μονάδες διέρχεται μία σημαντική γραμμή τάσης ενώ στις 520 (523 κατ΄ άλλους) έχει διαμορφωθεί μία κομβική περιοχή (αντίσταση προς ώρας) για τον ΓΔ.

Κατ΄ αρχήν για την πειστική υπέρβαση των 500 απαιτείται αύξηση συναλλαγών και τζίρου, τουλάχιστον μεγαλύτερου των 55,5 εκατ. ευρώ (μέσος όρος εβδομάδας) με συντήρηση της διάχυσης του επενδυτικού ενδιαφέροντος και σε εισηγμένες/μετοχές-σηματωρούς και blue chips. Στην περίπτωση που οι 470 δεν αποδειχθούν ανθεκτική στήριξη, αμέσως χαμηλότερη περιοχή για τον ΓΔ είναι αυτή των 420 μονάδων (δηλαδή των ιστορικών ελάχιστων).

Κατά γενική εκτίμηση η τάση θα εξαρτηθεί από το διεθνές περιβάλλον κυρίως όμως από τα νεότερα από το εσωτερικό "μέτωπο", όπου σχεδόν όλα παραμένουν σε εκκρεμότητα και μένει να φανεί εάν κάποια θα επιλυθούν ή όχι, εάν θα υπάρξει και πού αποτέλεσμα, εάν και πώς θα προχωρήσει η διαδικασία για το ασφαλιστικό (πρόκριμα για την αξιολόγηση). Η κυβέρνηση έχει λάβει το μήνυμα από την ΕΚΤ πως εάν "κλείσει" το ασφαλιστικό τότε η Κεντρική Τράπεζα θα μπορούσε να "ανοίξει" και πάλι το waiver. Τα οφέλη (κυρίως) για τον τραπεζικό κλάδο προφανή με ότι αυτό θα μπορούσε να σημάνει για την αγορά.

Η αναφορά μας στον τραπεζικό κλάδο έχει τη σημασία της, καθώς ήταν αυτός που μετά από μία απαξιωτική υπερσυμπίεση έδωσε σημαντική αντίδραση, δείγμα του πώς θα μπορούσε να κινηθεί εάν και εφ΄ όσον προέκυπταν θετικές εξελίξεις.

Ουσιαστικά εάν ο ΔΤΡ δείξει πως μπορεί να κινηθεί πειστικά πάνω από τις 34/35 μονάδες τότε η επανακατάληψη των...500 με στόχο τις 520/523 μονάδες θα πρέπει να θεωρείται ως το πιθανότερο σενάριο.

Για να δούμε ορισμένα ενδιαφέροντα για τον κλάδο- κλειδί της τάσης και τις μετοχές των 4 συστημικών ομίλων.

Με σημαντικές απώλειες 11,27% ο ΔΤΡ στην συνεδρίαση της Παρασκευής ωστόσο σε 8,44% διαμορφώθηκαν τελικά τα κέρδη σε εβδομαδιαία μέτρηση.

Αναλυτικότερα, για τη μετοχή-σηματωρό της Alpha Bank στο 9,40% οι απώλειες της Παρασκευής αλλά διασώθηκε απόδοση 2,27% σε εβδομαδιαία μέτρηση. Ανάλογα για τη μετοχή της ΕΤΕ "βουτιά" 11,11% την Παρασκευή αλλά ταμείο 6,67%, για την Eurobank "βουτιά" 15,53% αλλά και διψήφιο ποσοστό 22,53% στο τέλος της εβδομάδας. Τέλος για τη μετοχή της Πειραιώς που "βούτηξε" 11,54% την Παρασκευή, η εβδομάδα απέδωσε συνολικά 17,35%.

Ο κλάδος θα παραμείνει ένα από τα 2-3 πολύ χρήσιμα κλειδιά για τη συνέχεια, συνεκτιμώντας τα όσα αναφέρει η Λίλυ Σπυροπούλου στο ρεπορτάζ της για τις εκτιμήσεις της ΤτΕ για τα "κόκκινα δάνεια" αλλά και η αναφορά του Γιώργου Φλώκα στην αναβάθμιση των τραπεζών από τη Moodys. Από την σχετική έκθεση ας κρατήσουμε την πρόβλεψη του αμερικανικού οίκου για "...ήπια χαλάρωση των capital controls στους επόμενους 12-18 μήνες".

Στα υπόψη για τον τραπεζικό κλάδο, το ότι οι συστημικοί όμιλοι επισπεύδουν την δημοσίευση των ισολογισμών τους την πρώτη εβδομάδα του Μαρτίου, δίνοντας έτσι την δυνατότητα στην αγορά να έχει μία σχετική εικόνα. Οπως σημειώνει ο Μάνος Χατζηδάκης (ΒΕΤΑ sec. ) η αγορά περιμένει στο τέταρτο τρίμηνο την πλήρη ενσωμάτωση των υπόλοιπων προβλέψεων που προέκυψαν από τα τεστ αντοχής καθώς και την συντηρητική αποτύπωση μεταβλητών στοιχείων- εκτιμήσεις συμμετοχών, ακινήτων, αξιογράφων κ.α.- ώστε οι τράπεζες να ξεκινήσουν από μία καλύτερη βάση το 2016.

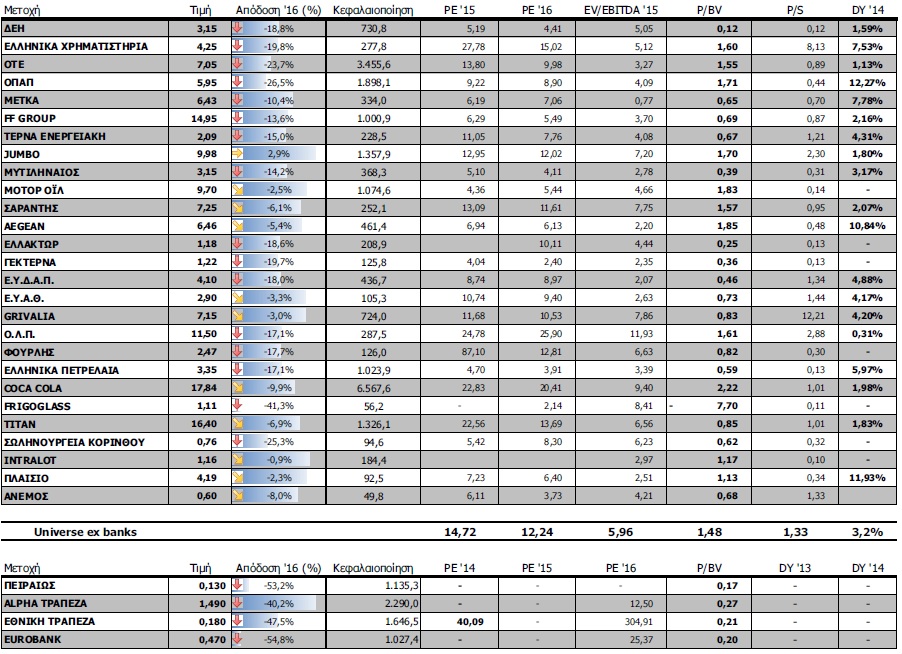

Σημαντικά κλειδιά παραμένουν εισηγμένες/μετοχές όπως λ.χ. η Coca Cola, ο ΟΤΕ αλλά και blue chips με σημαντικές θέσεις ξένων χαρτοφυλακίων παικτών (Μυτιληναίος-ΜΕΤΚΑ, ΓΕΚ/Τέρνα- Ενεργειακή, Lamda Development). Σηματωροί όπως θεωρούνται ο ΤΙΤΑΝ, η Motor Oil ή η Αεροπορία Αιγαίου θα συμβάλλουν ανάλογα στην βελτίωση ή επιδείνωση της τάσης.

Η Coca Cola, που ανακοίνωσε τα αποτελέσματα της έκλεισε την εβδομάδα ανοδικά με 1,12% στα 18,04 ευρώ την Παρασκευή και 10,27% εβδομαδιαία απόδοση. Για τη μετοχή της Coca Cola σημειώναμε (στις 19/2- Εκηβόλος) πως ζητούμενο είναι η υπέρβαση με αύξηση συναλλαγών/τζίρου των "δύσκολων" 18,48 ευρώ (ακριβώς εκεί όπου αντέδρασε στη συνεδρίαση της Παρασκευής).

Ο ΟΤΕ ανακοινώνει τα μεγέθη 2015, την Πέμπτη, με την IBG να εκτιμά κέρδη 165,4 εκατ. ευρώ, διατηρώντας την τιμή-στόχο στα 9,7 ευρώ. Με απώλειες στα 6,85 ευρώ η μετοχή την Παρασκευή και οριακή αρνητική απόδοση 0,29% σε εβδομαδιαία μέτρηση.

Την ίδια μέρα ανακοινώνει και η Jumbo, που είναι μία από τις ελάχιστες μετοχές του FT25 με συνολική θετική εικόνα από "εβδομάδα", "μήνα", "αρχή έτους" αλλά και "52 εβδομάδων". Στα 10,10 ευρώ με κέρδη την Παρασκευή, με 12,22% σε εβδομαδιαία και 4,45% από την τιμή 52 εβδομάδων. Αύξηση μεγεθών βλέπουν οι αναλυτές (ΒΕΤΑ sec, IBG ) με τιμή-στόχο τα 11,8 ευρώ.

Θα επιμείνω κι τις επόμενες συνεδριάσεις στην ενδελεχή παρακολούθηση του DAX και λόγω των επικείμενων σημαντικών εκλογών στα 3 γερμανικά κρατίδια (13 Μαρτίου).

Για τον DAX πολλά θα εξαρτηθούν στις 9.314 μονάδες όπως σημειώνει ο Βασίλης Μαρκάκης (The Trader s Diary), συμπληρώνοντας πως από την έκβαση της αναμέτρησης κυρίως στην Βάδη- Βυρτεμβέργη θα κριθεί (σε μεγάλο βαθμό) η στάση προσωπικά της Αγκελας Μέρκελ απέναντι στο "ελληνικό πρόβλημα" και δη την κυβέρνηση Τσίπρα αλλά και των εταίρων CDU/CSU και δευτερευόντως του SPD.

Οι αποτιμήσεις των blue chips