Απόλυτα διαδικαστικού χαρακτήρα, αποδείχθηκε η τελευταία συνεδρίαση της χρηματιστηριακής εβδομάδας και αυτό επιβεβαιώθηκε με τον πλέον εμφατικό τρόπο από τον σημερινό τζίρο (ο χαμηλότερος των τελευταίων 13 συνεδριάσεων), παρά τα σημαντικά κέρδη που σημείωναν οι μεγάλες Ευρωπαϊκές Αγορές, προσπαθώντας και κατορθώνοντας να "σβήσουν" τις χθεσινές απώλειες.

Σε αντίθεση με το διεθνές κλίμα, οι ενεργοί παίκτες στο Χ.Α. αποφάσισαν να ακολουθήσουν συντηρητικότερη στρατηγική, αναμένοντας τις εξελίξεις και επιλέγοντας να μην αυξήσουν τα "στοιχήματά" τους, εν όψει τριημέρου.

Τις πρωτοβουλίες που δεν πήραν οι όποιοι αγοραστές στο ταμπλώ του Χ.Α., τις πήραν και με το παραπάνω όσοι έσπευσαν να τοποθετηθούν στην "ρηχή", αλλά κατά πολλούς "διορατική" Αγορά ομολόγων και αυτό είχε την, περίπου, εντυπωσιακή συρρίκνωση των αποδόσεων, για τους Ελληνικούς Κρατικούς τίτλους, ιδιαίτερα στην κοντινή λήξη: 2ετες 7,63%, 5ετες 9,92% και 10ετες 9,14%.

Από την άλλη, δεν υπάρχει η παραμικρή αμφιβολία πως η εβδομάδα που έρχεται, παρά τις μόλις τέσσερις συνεδριάσεις, θεωρείται "ειδικών συνθηκών" και δεν αποκλείεται να συνοδευτεί με αυξημένους τζίρους και σοβαρές "αναταράξεις" στο εγχώριο χρηματιστηριακό ταμπλώ.

Υπενθυμίζεται ότι την ερχόμενη Παρασκευή 18/3, είναι, τυπικά, η τελευταία ημέρα του rebalancing, λόγω υποβάθμισης του Χ.Α. από τον οίκο FTSE στην κατηγορία των "Advanced Emerging Markets" από αυτή των "Developed Markets", την ίδια ημέρα αναμένεται να ολοκληρωθούν οι αναδιαρθρώσεις χαρτοφυλακίων λόγω αλλαγής στάθμισης της Πειραιώς στους δείκτες (Στο 65% θα διαμορφωθεί η στάθμιση της μετοχής της Πειραιώς στους δείκτες FTSE GEIS, από 74% προηγουμένως. Όλες οι αλλαγές θα ισχύσουν από τη συνεδρίαση της Δευτέρας 21 Μαρτίου 2016) και βέβαια στις 18/3 είναι και το triple witching Μαρτίου, με ότι αυτό μπορεί να συνεπάγεται.

Απόλυτα διιστάμενες δείχνουν οι απόψεις των εγχώριων αναλυτών, όσον αφορά την τάση των αμέσως επόμενων ημερών, με τους συγκρατημένα αισιόδοξους να υποστηρίζουν πως η ψυχολογία στο Χ.Α. παραμένει σε ικανοποιητικά επίπεδα, ενώ η "συμπεριφορά" της Αγοράς ομολόγων μπορεί να δώσει "καύσιμα" ανόδου για την συνέχεια, έστω και με ενδιάμεσες κινήσεις κατοχύρωσης κερδών, με τους ενεργούς παίκτες να εστιάζουν περισσότερο στα όσα δημοσιεύονται από τις συνεχιζόμενες διαπραγματεύσεις της Κυβέρνησης με τους Πιστωτές και λιγότερο στα αποτελέσματα της παρελθούσας χρήσης που δημοσιεύονται από τις εισηγμένες.

Ασφαλώς υπάρχουν και οι λιγότεροι, που "βλέπουν το ποτήρι μισοάδειο" και οι οποίοι συνεχίζουν να υποστηρίζουν πως μόλις ολοκληρωθούν τα "inflows" που φέρνει η αλλαγή κατηγοριοποίησης της Εγχώριας Χρηματιστηριακής Αγοράς και αν η ερχόμενη εβδομάδα δεν φέρει "χειροπιαστές" εξελίξεις στις συζητήσεις μεταξύ Ελληνικής Κυβέρνησης και Δανειστών, δεν αποκλείεται να σημειωθούν επιθετικότερες κινήσεις κατοχύρωσης κερδών, καθώς έπονται και οι αργίας από το Πάσχα των Καθολικών.

Με την πλευρά των συγκρατημένα απαισιόδοξων και όσοι υποστηρίζουν πως οι χθεσινές κινήσεις και δηλώσεις Draghi, επιβεβαίωσαν, από την μία, ότι οι Κεντρικές Τράπεζες θα "παίξουν τα ρέστα τους" και από την άλλη, ότι οι Αγορές, είναι περισσότερο επιφυλακτικές σε τέτοιου είδους κινήσεις εντυπωσιασμού, όταν κατά γενική ομολογία Δημόσιο και Εταιρικό χρέος αυξάνονται Παγκοσμίως με εντυπωσιακή ταχύτητα.

Με την πλευρά των συντηρητικών και η τεχνική ανάλυση, όχι μόνο λόγω της μικρής επίδειξης "ισχύος" που έκαναν, σήμερα, οι εν δυνάμει πωλητές, λίγο μετά τις 16.28, γυρίζοντας, προς στιγμήν, τον Δείκτη και σε αρνητικό πρόσημο, αλλά όπως όλα δείχνουν θα χρειαστούν αποφασιστικοί καταλύτες προκειμένου ο Δείκτης να πετύχει κλεισίματα υψηλότερα των 606 μονάδων, χωρίς να έχει μεσολαβήσει ουσιαστική διόρθωση.

Η τελευταία μπορεί να αναβληθεί, μόνο αν υπάρξουν ουσιαστικότατες, θετικές, εξελίξεις στο θέμα της Αξιολόγησης.

Ξεκινώντας από το Τραπεζικό ταμπλώ, δεν υπάρχει αμφιβολία πως ο τίτλος της Alpha Bank (+0,53%), έχει την καλύτερη διαγραμματική απεικόνιση, παρά το γεγονός ότι σήμερα υποχώρησε σχετικά από το υψηλό ημέρας των 1,98 ευρώ (+4,76%). Άλλωστε, το γεγονός ότι η μετοχή είναι πλησιέστερα των άλλων Δεικτοβαρών Τραπεζικών μετοχών, από την τιμή της πρόσφατης Α.Μ.Κ., πιθανόν να λέει πολλά.

Σε κάθε περίπτωση, ο τίτλος παραμένει "long", όσο δεν δίνει κλεισίματα χαμηλότερα των 1,67 ευρώ. Απώτερος στόχος τα 2,21 ευρώ, αν υπερκεραστεί η "σκληρή" αντίσταση των 2,00 ευρώ.

Μένοντας στην Alpha Bank, ίσως έχει ενδιαφέρον η "ποιότητα" των αγοραστών, οι οποίοι απορροφούν το σύνολο της ημερήσιας προσφοράς, στην κατώτατη δυνατή τιμή (0,001 ευρώ), για το warrant της Τράπεζας (+100%).

Πέριξ του προηγούμενου κλεισίματος οι κινήσεις για το μεγαλύτερο κομμάτι του 25αρη, όπου θετικά ξεχώρισαν οι Eurobank (+1,58%), ΓΕΚΤΕΡΝΑ (+1,94%), ΕΧΑΕ (+1,36%) και Τέρνα Ενεργειακή (+1,69%) και αρνητικά οι Εθνική (-2,97%), Αεροπορία Αιγαίου (-2,65%), ΔΕΗ (-2,16%) και ΕΥΔΑΠ (-2,26%).

Χαμηλότερα του 25αρη, ίσως αξίζει υποσημείωσης η τέταρτη συνεχόμενη ανοδική συνεδρίαση για τον Νηρέα (+10,71%) και η εν εξελίξει πλαγιοανοδική κίνηση, που έχει ξεκινήσει από τα 0,054 ευρώ (κλείσιμο 8/2) για την MIG (+7,53%).

Επίσης, από την χθεσινή συνεδρίαση και μετά, άρχισαν να δείχνουν λιγότερο επιθετικές διαθέσεις οι όποιοι πωλητές έχουν απομείνει στην Ιντρακόμ (+8,65%), με τον τίτλο να συμπληρώνει δεύτερη συνεχόμενη ανοδική συνεδρίαση, αυξάνοντας συναλλαγές.

Tο διάγραμμα της Intracom από την αρχή του έτους

Η στήλη είχε επισημάνει την παρουσία σημαντικού πωλητή και τις πυκνές συναλλαγές που είχαν σημειωθεί στην περιοχή των 0,30 ευρώ. Για τον εν λόγω τίτλο, το "stop" στο "long" έχει ανέβει στα 0,292 ευρώ, ενώ το "μεγάλο" "make or brake" εντοπίζεται στα 0,368 ευρώ. Να σημειωθεί ότι μέσω και των τελικών δημοπρασιών, η μετοχή απομακρύνθηκε αισθητά από το υψηλό ημέρας των 0,357 ευρώ (+14,42%).

Τεχνικά και όσον αφορά τους βασικούς δείκτες του Χ.Α., ξεκινώντας από τον κλαδικό δείκτη των Τραπεζών (+0,07%), οι 45 μονάδες δείχνουν σημαντική αντίσταση και εξαιρετικά ισχυροποιημένη οι 51 μονάδες. Το "stop" στο "long" έχει ανέβει στις 35,8 μονάδες.

Στην περίπτωση του δείκτη υψηλής κεφαλαιοποίησης (-0,02%) και με βάση τα ημερήσια διαγράμματα, αυτός παραμένει "short", όσο δεν δίνει κλεισίματα υψηλότερα των 157 μονάδων. Οι 153 και 149 μονάδες παραμένουν κοντινή στήριξη, που διάσπαση μπορεί να μας φέρει στις 146 μονάδες. Αντίστοιχα ανοδική διαφυγή υψηλότερα των 157 μονάδων, θα δώσει θετικές παρακαταθήκες για κίνηση προς τις 160 - 162 μονάδες.

Για όσους επιμένουν να ασχολούνται με τα στατιστικά, η χρηματιστηριακή εβδομάδα που ολοκληρώθηκε, παρά το γεγονός ότι έδωσε την πρώτη αρνητική συνεδρίαση για τον μήνα Μάρτιο, αποδείχθηκε η τέταρτη συνεχόμενη ανοδική.

Να σημειωθεί ότι τέσσερις συνεχόμενες ανοδικές εβδομάδες, ο Γενικός Δείκτης είχε να "δει" από το διάστημα 8/8/2014 έως και 5/9/2014.

Το ημερήσιο διάγραμμα του Γενικού Δείκτη

Ο Γενικός Δείκτης, σε εβδομαδιαία βάση σημείωσε κέρδη 2,42%, ο κλαδικός δείκτης των Τραπεζών κέρδη 8,86%, η μέση ημερήσια μικτή αξία συναλλαγών μειώθηκε κατά 19% και διαμορφώθηκε στα 64,3 εκατ., ενώ η συνολική κεφαλαιοποίηση του Χ.Α. ενισχύθηκε κατά 2,1 δισ ευρώ.

Από την αρχή του χρόνου, ο Γενικός Δείκτης σημειώνει απώλειες 10,32%, ο Τραπεζικός απώλειες 30,14% και η συνολική κεφαλαιοποίηση του Χ.Α. 5,5 δισ ευρώ.

Τι σχολιάζουν οι αναλυτές της αγοράς

"Οι προσδοκώμενες εισροές από την μετάταξη της Ελληνικής Αγοράς αλλά και οι 'πλουσιοπάροχες' εξαγγελίες του διοικητή της ΕΚΤ την περασμένη Πέμπτη, όχι μόνο κράτησαν τα επίπεδα διαπραγμάτευσης της περασμένης εβδομάδας, αλλά έφεραν και νέα 'δύναμη πυρός' απορροφώντας τους σχετικά μικρούς κραδασμούς από την κατοχύρωση κερδών που έλαβε χώρα στο μέσον της εβδομάδας" επισημαίνει ο Μάνος Χατζηδάκης.

Όλα αυτά γίνονται χωρίς το εγχώριο νέο που θα έδινε λόγους στην Αγορά να κινηθεί πιο πειστικά και να δώσει περισσότερα κίνητρα ανόδου. Αν οι τρεις εβδομάδες ανόδου και τα αθροιστικά κέρδη 32% από τα χαμηλά είναι "πολλά" τότε οι τέσσερις εβδομάδες και ένα επιπλέον 2,42% βάζουν ένα θέμα βραχυπρόθεσμης υπερβολής τηρουμένων των αποδόσεων που έχουν ήδη καταγραφεί ακόμα και από το μέσον της ανοδικής κούρσας.

Η μοναδική ίσως παράμετρος που κάπως δικαιολογεί την ανθεκτικότητα των αποτιμήσεων, είναι η "συμπαθητική" εικόνα που εμφανίζουν τα αποτελέσματα του δ' τριμήνου. Ως τώρα αρνητική έκπληξη δεν έχει καταγραφεί και δεδομένου ότι οι "δύσκολοι" ισολογισμοί των Τραπεζών, με τα πολλά έκτακτα και τις υψηλές προβλέψεις, έχουν αφομοιωθεί "βελούδινα" από την Αγορά, τα νέα που αναμένονται από το συγκεκριμένο μέτωπο δεν αναμένεται να επιφέρουν ισχυρές "αναταράξεις" στον Γενικό Δείκτη.

Από εκεί και πέρα η επιστροφή των Δανειστών την περασμένη Τρίτη, δίνει ένα στίγμα προόδου στην Αξιολόγηση, χωρίς να υπάρχει ακόμα ο ορατός ορίζοντας για το κλείσιμο των ανοικτών θεμάτων. Ο χρόνος βέβαια αρχίζει και τρέχει επικίνδυνα, καθώς πριν από την διαδικασία της Αξιολόγησης προηγούνται Κοινοβουλευτικές και Θεσμικές διαδικασίες που όσο να 'ναι έχουν ειδικό χρόνο διεκπεραίωσης, μια παράμετρος που μάλλον δεν έχει ίσως αξιολογηθεί στην διάσταση που πιθανόν της αρμόζει.

Τεχνικά το "επόμενο πάνω" ήθελε κάτι καλύτερο από πλευράς συναλλακτικών όγκων για να συνεχίσει με την ίδια ορμή. Χωρίς να παραγνωρίζεται ότι η τάση δεν μπορεί να τρέχει με τον ίδιο ρυθμό σε κάθε επίπεδο τιμών, η "κόπωση" του Γενικού Δείκτη είναι εμφανής μετά τις 560 μονάδες.

Σε αυτό, ενδεχομένως, έχει συμβάλει και η προσέγγιση των υπερτιμημένων ζωνών στους ταλαντωτές, ενώ πολλά επιμέρους διαγράμματα είχαν εντονότατες ανοδικές αποκλίσεις, προοιωνίζοντας διόρθωση η οποία ήταν τελικά βραχύβια και με τζίρο που δεν ενέπνεε μεγάλη απαισιοδοξία.

Ο βαθμός δυσκολίας για τους αγοραστές είναι πλέον πολύ αυξημένος, οι μετοχές είναι "φορτωμένες" με κέρδη και η ενδοσυνεδριακή μεταβλητότητα δείχνει ότι το "αντίπαλο δέος" αρχίζει σταδιακά να κάνει πιο έντονη την εμφάνιση του.

Αν και η Αγορά έχει συνηθίσει να μας εκπλήσσει και προς τις δύο κατευθύνσεις, η άνοδος βραχυπρόθεσμα έχει εξαντλήσει την δυναμική της και το ιδανικότερο σενάριο για την διατήρηση των κεκτημένων πλέον φαίνεται να είναι μια συσσώρευση αναμονής. Διαφορετικά οι πιθανότητες δεν έχουν αλλάξει ως προς το ενδεχόμενο μιας φυσιολογικής διόρθωσης προς τις 520 μονάδες.

Μετά την αργία της Καθαρής Δευτέρας το πρόγραμμα των δημοσιεύσεων των αποτελεσμάτων συνεχίζεται με κυριότερες αυτές των Χαλκόρ, Σαράντης (Τρίτη 15/3), τo απόγευμα της Τρίτης είναι προγραμματισμένη η τηλεδιάσκεψη της Motor Oil, ενώ την Παρασκευή θα ανακοινώσει αποτελέσματα η Αιολική Εταιρία Επενδύσεων Χαρτοφυλακίου. Για τους κατέχοντες τίτλους της Grivalia Properties η ετήσια τακτική Γενική Συνέλευση θα διεξαχθεί την Τετάρτη (18/3) και η αποκοπή του μερίσματος των 0,305 ευρώ ανά μετοχή θα γίνει την Παρασκευή.

Η τελευταία ημέρα της ερχόμενης εβδομάδας αναμένεται με ιδιαίτερο ενδιαφέρον, αφού εκτός από την τακτική μηνιαία λήξη των συμβολαίων επί μετοχών και δεικτών είναι προγραμματισμένη να γίνει η μετάταξη της Ελληνικής Αγοράς από τις Ανεπτυγμένες στις Αναδυόμενες.

"Η αλλαγή αυτή, σύμφωνα με τις συγκλίνουσες εκτιμήσεις της Αγοράς, αναμένεται να ενεργοποιήσει εισροές ύψους 260 εκατ. ευρώ, με ότι αυτό συνεπάγεται για την ένταση των συναλλαγών σε όλους σχεδόν τους Δεικτοβαρείς τίτλους" αναφέρει ο υπεύθυνος του τμήματος ανάλυσης της Beta Sec.

Οι διεθνείς οικονομικές εξελίξεις

Με απόλυτη επικράτηση των αγοραστών, ολοκληρώθηκε η τελευταία συνεδρίαση της εβδομάδας για τις μεγάλες Αγορές Ασίας και Ειρηνικού, με τα μεγαλύτερα κέρδη να σημειώνει ο δείκτης Hang Seng (+1,08%). Σημαντικότατα κέρδη στην Ευρώπη, ενώ ψηλότερα ξεκίνησαν την συνεδρίαση και οι δείκτες στην Wall Street.

Σημαντικές απώλειες για τον Χρυσό, μικρότερες για το Ευρώ, ενώ σχετικά ψηλότερα κινείται το Πετρέλαιο.

Στην περίπτωση του "μαύρου χρυσού", "οι τιμές του Πετρελαίου έχουν αγγίξει το χαμηλότερό τους επίπεδο, καθώς η συρρίκνωση της προσφοράς εκτός ΟΠΕΚ και οι διακοπές μέσα στον Οργανισμό έχουν διαβρώσει το Παγκόσμιο πλεόνασμα", όπως ανέφερε ο Διεθνής Οργανισμός Ενέργειας (International Energy Agency - IEA), στη μηνιαία έκθεσή του που δόθηκε σήμερα. "Η παραγωγή εκτός του ΟΠΕΚ πρόκειται να μειωθεί κατά 750.000 βαρέλια την ημέρα φέτος, ή 150.000 βαρέλια την ημέρα παραπάνω απ' ό,τι είχε εκτιμηθεί τον περασμένο μήνα", τόνισε σύμφωνα με το Bloomberg η IEA. Οι Αγορές επίσης στηρίζονται από τις απώλειες στην παραγωγή του Ιράκ και της Νιγηρίας, καθώς και από το γεγονός πως το Ιράν αποκαθιστά την παραγωγή με πιο αργούς ρυθμούς απ' ότι είχε αρχικά σχεδιάσει.

Ξεκινώντας εξ Ανατολών, νέα παρέμβαση στην Αγορά Συναλλάγματος πραγματοποίησε σήμερα η Κεντρική Τράπεζα της Κίνας θέτοντας την ισοτιμία του γουάν στο υψηλότερο επίπεδο για φέτος. Ειδικότερα, η PBOC έθεσε την ισοτιμία του γουάν στα 6,4905 ανά δολάριο έναντι 6,5127 ανά δολάριο που ήταν προηγουμένως, ανατιμώντας το κατά 0,3%.

Ερχόμενοι στην Ευρώπη, οι τιμές καταναλωτή στη Γερμανία έπεσαν το Φεβρουάριο κατά 0,2% σε ετήσια βάση και αυξήθηκαν 0,4% σε μηνιαία, όπως ανακοίνωσε σήμερα η Ομοσπονδιακή Στατιστική Υπηρεσία επιβεβαιώνοντας τις προκαταρκτικές εκτιμήσεις.

Μεταφερόμενοι στις ΗΠΑ, ο δείκτης τιμών Εισαγωγών υποχώρησε 0,3% τον Φεβρουάριο από 1% τον Ιανουάριο, σύμφωνα με στοιχεία που δημοσιεύτηκαν την Παρασκευή. Οι αναλυτές προέβλεπαν ότι οι τιμές θα μειωθούν κατά 0,6%. Οι τιμές Εξαγωγών διολίσθησαν κατά 0,4% τον Φεβρουάριο μετά από πτώση 0,8% τον προηγούμενο μήνα.

Από την άλλη, η Γερμανική Bundesbank αντιτάχθηκε στο τελευταίο πακέτο τόνωσης που ανακοίνωσε την Πέμπτη η Ευρωπαϊκή Κεντρική Τράπεζα και φοβάται την δημιουργία ενός "φαύλου κύκλου υψηλών προσδοκιών και απογοήτευσης των Αγορών", ανέφεραν καλά πληροφορημένες πηγές στην "Wall Street Journal".

Επιστροφή στο ΧΑ

Επιστρέφοντας στα περισσότερο εγχώριου ενδιαφέροντος, αμέσως μετά την λήξη της σημερινής συνεδρίασης η Motor Oil ανακοίνωσε αποτελέσματα χρήσης 2015, ενώ η Αγορά θα αναμένει και την αξιολόγηση της Ελληνικής Οικονομίας από την Fitch.

Την Τετάρτη 16 Μαρτίου 2016 θα διενεργηθεί Δημοπρασία Εντόκων Γραμματίων διάρκειας 13 εβδομάδων του Ελληνικού Δημοσίου, σε άϋλη μορφή, ποσού 1.000 εκατομμυρίων Ευρώ, λήξεως 17 Ιουνίου 2016.

Νέα, χαμηλότερη τιμή-στόχο για τη μετοχή του Fourli, στα 4,2 από 4,4 ευρώ δίνει η Επενδυτική Τράπεζα Ελλάδος σε έκθεσή της στην οποία διατηρεί τη σύσταση "buy" για την εισηγμένη.

Από εκεί και πέρα, ο Γενικός Δείκτης ξεκίνησε με πτωτικές διαθέσεις υποχωρώντας μέχρι τις 561,37 μονάδες (-0,49%). Ακολούθησε αντίδραση μέχρι τις 571,23 (+1,26%) και σταδιακή υποχώρηση των αγοραστών, στην συνέχεια, που επανέφερε τις εναλλαγές προσήμων. Στις 17.00, ο Δείκτης, βρέθηκε στις 564,8 (+0,12%) και μέσω των τελικών δημοπρασιών ολοκλήρωσε την συνεδρίαση στις 566,2 μονάδες με ημερήσια κέρδη 0,37%.

Ο τζίρος προσγειώθηκε στα 47,7 εκατ. από τα οποία το 49% αφορούσαν συναλλαγές των Alpha Bank και Eurobank.

Από τις μετοχές του FTSE25, μόνο η Jumbo, δεν ήλθε σε επαφή με το "κόκκινο". Αντίθετα δεν ακούμπησαν το θετικό πρόσημο οι Αεροπορία Αιγαίου και ΟΛΠ. Μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας έκλεισαν οι ΓΕΚΤΕΡΝΑ και ΟΤΕ και στο χαμηλό ημέρας η ΕΥΔΑΠ.

Ικανοποιητική η τελική εικόνα με 60 ανοδικές μετοχές, έναντι 36 πτωτικών, ενώ 16 τίτλοι έκλεισαν με κέρδη μεγαλύτερα του 8%.

Ανακατατάξεις όσον αφορά την τέταρτη θέση στις κεφαλαιοποιήσεις του Χ.Α., όπου με "βραχεία κεφαλή" πέρασε η Εθνική τον ΟΠΑΠ. Έτσι η πρώτη τετράδα διαμορφώθηκε ως εξής: ΕΕΕ (6,615 δισ), ΟΤΕ (3,940 δισ), Alpha Bank (2,920 δισ) και Εθνική (2,094 δισ ευρώ).

----ΧΠΑ

Συνεδρίαση έλλειψης πρωτοβουλιών και χαμηλών συναλλαγών, η τελευταία της εβδομάδας και στην Αγορά Παραγώγων, ενώ παρά τις αυξανόμενες μετακυλίσεις θέσεων, καθίζηση παρουσίασαν οι συναλλαγές τόσο στα συμβόλαια του δείκτη, όσο και στα Σ.Μ.Ε. επί μετοχών (57.578 συμβόλαια).

Στα 7.992 συμβόλαια του δείκτη, μειώθηκαν οι ανοιχτές θέσεις για τον πρώτο μήνα (Μάρτιος).

Τα συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 4.097, 2.392 για τον Μάρτιο, 1.705 για τον Απρίλιο και 0 για τον Ιούνιο - τιμή εκκαθάρισης για τον πρώτο μήνα, 154,75) κινήθηκε μεταξύ 152,75 και 156,5 μονάδων, κλείνοντας κοντά στην θεωρητική του τιμή, σύμφωνα με την τιμή εκκαθάρισης.

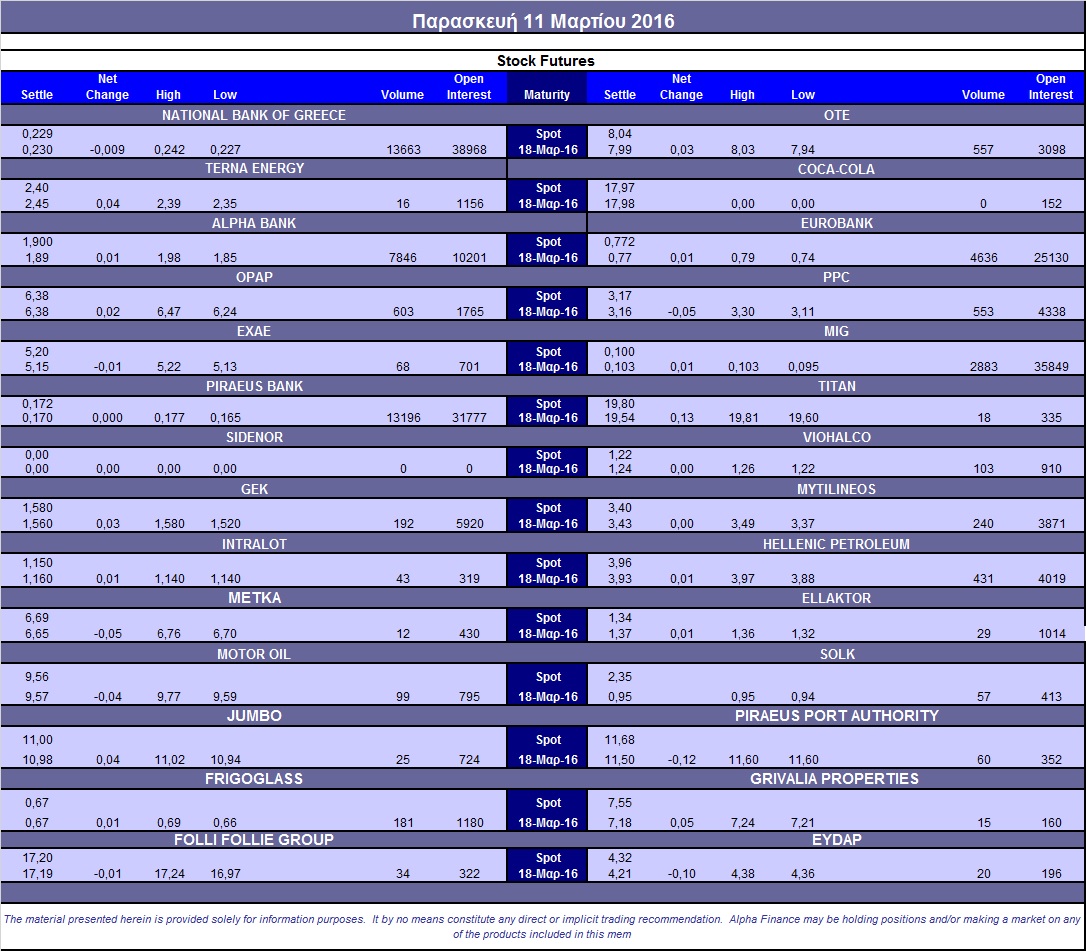

Χαμηλός ο αξιοσημείωτος δανεισμός τίτλων (10.000 ΕΧΑΕ, 150.601 Εθνική, 6.000 ΟΠΑΠ, 7.500 ΟΤΕ, 10.000 Τιτάν), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΠΑΠ (743), ΔΕΗ (744), Alpha Bank (8.324), Eurobank (8.606), Πειραιώς (15.591), Εθνική (16.032), MIG (3.870), ΟΤΕ (652), Μυτιληναίο (304), ΓΕΚ (250), Ελ. Πετρέλαια (850), Ελλάκτωρα (123), Motor Oil (148), Viohalco (188), ΟΛΠ (127), Frigoglass (355), Intralot (106).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, στην Αγορά των δικαιωμάτων υψηλής κεφαλαιοποίησης η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα υποχώρησε στα επίπεδα του 41%, ενώ η συναλλακτική δραστηριότητα ήταν ιδιαίτερα χαμηλή, καθώς άλλαξαν χέρια μόλις 83 δικαιώματα, (19 αγοράς και 64 πώλησης).

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Εθνική (1.220.526 τεμ.). Πειραιώς (3.210.343 τεμ.), Alpha Bank (3.401.805 τεμ.) και Eurobank (2.146.981 τεμ.), ΔΕΗ (1.227.224 τεμ.).

Πηγή: Alpha Finance