LAMDA DEVELOPMENT: Ενημερωτικό δελτίο στην Επιτροπή Κεφαλαιαγοράς για νέα ομολογιακή έκδοση διαπραγματεύσιμη στο ΧΑ έχει καταθέσει η Lamda Development, σύμφωνα με ασφαλείς πληροφορίες.

Το γεγονός είχε προαναγγείλει ο CEO του ομίλου Οδυσσέας Αθανασίου ενώ η στόχευση και τα χαρακτηριστικά της σχεδιαζόμενης έκδοσης έχουν ήδη περιγραφεί στο Euro2day.gr.

Σύμφωνα με τις νεότερες πληροφορίες, επιβεβαιώνεται πως πρόθεση του ομίλου είναι να αντλήσει ποσό πέριξ των 200 εκατ. ευρώ, προς την εξυπηρέτηση μέρους των επενδυτικών του σχεδίων στο Ελληνικό, ενώ πρόκειται για μια έκδοση που θα έχει «πράσινα» χαρακτηριστικά βάσει ESG κριτηρίων.

Η δημόσια προσφορά ωστόσο δεν αναμένεται πριν τα τέλη Ιουνίου - αρχές Ιουλίου, ή πιο σωστά στον καταλληλότερο χρηματιστηριακά χρόνο.

ΕΛΤΕ: Έντονη δυσφορία επικρατεί μεταξύ των ορκωτών ελεγκτών, λόγω των νέων κριτηρίων επιλογής για τα μέλη του Δ.Σ. της Επιτροπής Λογιστικής Τυποποίησης και Ελέγχων (ΕΛΤΕ).

Στην πράξη -επειδή στις πλείστες των περιπτώσεων- οι ορκωτοί ελεγκτές δεν διαθέτουν μεταπτυχιακούς τίτλους (μετά το πτυχίο, όμως, αποκτούν απαιτητικές πιστοποιήσεις), είναι αποκλεισμένοι από το να διεκδικήσουν θέση στο Δ.Σ. της ΕΛΤΕ.

Αντίθετα, για τους πανεπιστημιακούς που διαθέτουν μεταπτυχιακούς τίτλους, η αρχική απαίτηση για πενταετή προϋπηρεσία… κάπου χάθηκε στον δρόμο και έτσι δεν απαιτείται ως προϋπόθεση οποιαδήποτε εμπειρία στο ελεγκτικό αντικείμενο.

Οπότε μπορούν να λάβουν τον ρόλο του ελεγκτή χωρίς να έχουν «ούτε ένα ένσημο» στο συγκεκριμένο πεδίο, ασκώντας έτσι εποπτεία σε όσους έχουν… φάει τη δουλειά με το κουτάλι.

ΥΓ: Το θέμα φαίνεται να… έχει ουρά, καθώς αναμένεται ότι θα υπάρξουν ενστάσεις.

IDEAL: Εντυπωσιακά ήταν τα αποτελέσματα του πρώτου φετινού τριμήνου για την Ideal, καθώς ο εισηγμένος όμιλος υπερδιπλασίασε τα καθαρά του κέρδη στα 3,1 εκατ. ευρώ (από 1,5 εκατ. ευρώ), χωρίς σ’ αυτά να έχουν προλάβει να συνεισφέρουν οι δύο εταιρείες που εξαγοράστηκαν μέσα στο 2022 (Coleus Packaging και Netbull).

Θα ήταν πιθανότατα «χοντροκομμένο» να πολλαπλασιάσουμε τα τριμηνιαία κέρδη επί τέσσερα για να υπολογίσουμε τα φετινά αποτελέσματα (η διοίκηση της Ideal τηρεί στάση αναμονής και επί του παρόντος μιλά για επίδοση που θα είναι σημαντικά ανώτερη της περυσινής, δηλαδή των 7,1 εκατ. ευρώ), ωστόσο όλα δείχνουν πως διαμορφώνεται ένας δείκτης P/E που… παρουσιάζει ενδιαφέρον.

Μεγαλύτερη όμως σημασία από τους δείκτες έχει η άποψη της αγοράς για τα δύο deals που ολοκληρώθηκαν τον Απρίλιο. Ειδικότερα, για την περίπτωση της Netbull, παράγοντες του κλάδου πληροφορικής μιλούν για μια ιδιαίτερα επιτυχημένη συμφωνία, που θα αποφέρει πολλά σε βάθος χρόνου.

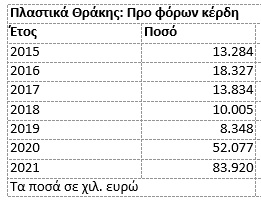

ΠΛΑΣΤΙΚΑ ΘΡΑΚΗΣ: Έντονες συζητήσεις προκάλεσε στη χρηματιστηριακή αγορά η μεγάλη πτώση που σημείωσε κατά τους τελευταίους μήνες η μετοχή των Πλαστικών Θράκης, η οποία από τα 8,69 ευρώ του περυσινού Νοεμβρίου έκλεισε την προηγούμενη εβδομάδα στα 3,90 ευρώ.

Ο παρατιθέμενος πίνακας θα μπορούσε ίσως να ερμηνεύσει το τι έγινε. Τα Πλαστικά Θράκης τα γνωρίζαμε ως έναν υγιή εξαγωγικό όμιλο, με κέρδη που συχνά παρουσίαζαν διακυμάνσεις από χρόνο σε χρόνο και σε προ φόρων επίπεδο τα περιμέναμε κατά μέσο όρο μεταξύ των 8 και των 15 εκατ. ευρώ.

Η έλευση της πανδημίας το 2020 έδωσε την ευκαιρία στην εισηγμένη να παράγει και να προσφέρει εκτάκτως προϊόντα που σχετίζονταν με αυτή σε πολύ καλές τιμές και με μεγάλα περιθώρια, με αποτέλεσμα τα κέρδη του ομίλου να εκτιναχθούν από τα 8,34 εκατ. του 2019 στα 52 εκατ. ευρώ μέσα σε μόλις ένα χρόνο!

Επρόκειτο αναμφίβολα για ένα έκτακτο γεγονός, το οποίο φυσικά θα είχε… ημερομηνία λήξεως, με τους αναλυτές να προβλέπουν τότε ότι τα κέρδη του 2021 θα ήταν αρκετά χαμηλότερα.

Αντί όμως τα κέρδη του 2021 να υποχωρήσουν, εκτινάχθηκαν περαιτέρω, όχι μόνο γιατί η πανδημία συνέχισε να ταλαιπωρεί τον πλανήτη αλλά και γιατί πέρυσι εκτοξεύθηκαν οι τιμές των πρώτων υλών και των προϊόντων, με αποτέλεσμα να διευρυνθεί ακόμη περισσότερο το περιθώριο κέρδους όσων εταιρειών διέθεταν αποθέματα χαμηλότερου κόστους.

Το μεγάλο λάθος των επενδυτών είναι ότι πίστευαν πως τα κέρδη των Πλαστικών Θράκης θα διατηρούνταν αρκετά κοντά στα επίπεδα του 2021, πλην όμως από το τελευταίο περυσινό τετράμηνο είδαν τις πωλήσεις των προϊόντων για την πανδημία να σημειώνουν κατακόρυφη πτώση και τα περιθώρια κέρδους των «παραδοσιακών» προϊόντων να συρρικνώνονται σημαντικά, λόγω της μεγάλης ανόδου του κόστους.

Είναι προφανές ότι το… πάρτι τελείωσε και πως το μόνο καλό της υπόθεσης είναι ότι ο όμιλος μέσα στη διετία 2020-2021 μείωσε το καθαρό του χρέος κατά 98 εκατ. και επιτάχυνε το επενδυτικό του πρόγραμμα, αυξάνοντας παραγωγική δυναμικότητα και ενισχύοντας τη θέση του έναντι του ανταγωνισμού.

Η διοίκηση των Πλαστικών Θράκης εκτιμά ότι μια φετινή προ φόρων κερδοφορία της τάξεως των 25 εκατ. ευρώ (τριπλάσια από αυτή του 2019) είναι διατηρήσιμη και στο μέλλον (στον βαθμό που δεν δούμε επιδείνωση του εξωτερικού περιβάλλοντος) και μάλλον προς αυτά τα επίπεδα θα πρέπει να υπολογίζουν οι επενδυτές.

Εφόσον η εκτίμηση της διοίκησης των ΠΛΑΘ επιβεβαιωθεί στην πράξη, τότε θα μιλάμε για μια μετοχή που διαπραγματεύεται πολύ πιο κάτω από τη λογιστική της αξία (252,25 εκατ. ευρώ) και με μονοψήφιο δείκτη P/E.