Οι επενδυτές αγοράζουν το χρέος ορισμένων εκ των πιο υπερχρεωμένων χωρών της ευρωζώνης για να «κλειδώσουν» ελκυστικές αποδόσεις, καθώς οι παραδοσιακές διαχωριστικές γραμμές μεταξύ των πιο επικίνδυνων και των ασφαλέστερων αγορών ομολόγων του μπλοκ γίνονται όλο και πιο δυσδιάκριτες.

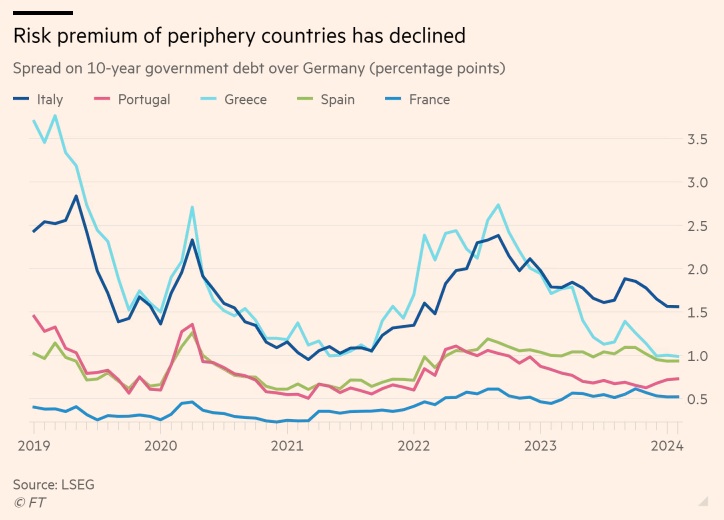

Οι traders έχουν ενθαρρυνθεί από τη μείωση των ποσοστών χρέους στην Ιταλία, την Πορτογαλία, την Ελλάδα και την Ισπανία, λένε οι αναλυτές. Αυτό ήρθε να προστεθεί σε ένα ευρύ ράλι στα ομόλογα της ευρωζώνης στα τέλη του περασμένου έτους λόγω των ελπίδων για μείωση των επιτοκίων και βοήθησε στη μείωση της διαφοράς μεταξύ του ιταλικού και του γερμανικού κόστους δανεισμού - ένα βασικό μέτρο των κινδύνων της ευρωζώνης - σε 1,56 ποσοστιαίες μονάδες, κοντά σε χαμηλό διετίας. Τον Οκτώβριο, η διαφορά ξεπερνούσε τις 2 ποσοστιαίες μονάδες.

Η σύσφιξη αυτών των spreads σηματοδοτεί μια σημαντική μεταστροφή του κλίματος σε ολόκληρη τη ζώνη του ευρώ, λίγο περισσότερο από μια δεκαετία μετά τη μακροχρόνια κρίση χρέους που παραλίγο να διαλύσει τη νομισματική ένωση και οδήγησε σε δάνεια διάσωσης για μια σειρά από χώρες.

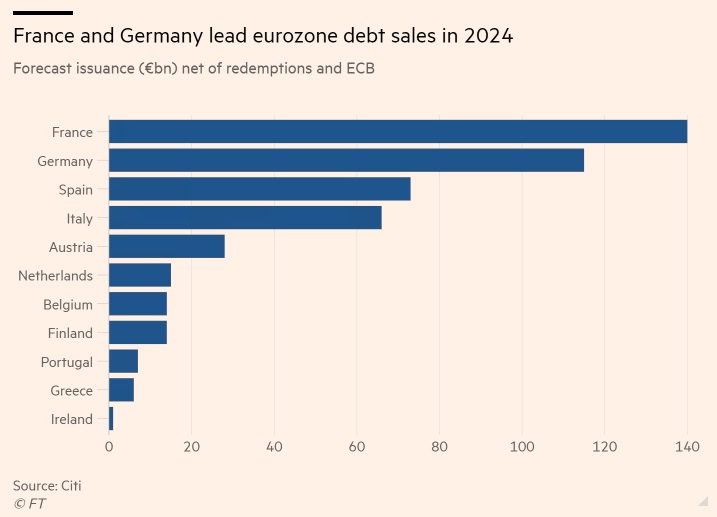

«Πιστεύουμε ότι το 2024 θα είναι το έτος κατά το οποίο τα όρια μεταξύ πυρήνα και περιφέρειας θα θολώσουν», δήλωσε ο Aman Bansal, επικεφαλής στρατηγικός αναλυτής ευρωπαϊκών επιτοκίων της Citi. Επισήμανε τη μείωση των επιπέδων χρέους προς ΑΕΠ μεταξύ των χωρών της περιφέρειας και την υψηλότερη καθαρή έκδοση χρέους στη Γαλλία και τη Γερμανία.

Ο Christian Kopf, επικεφαλής του τμήματος σταθερού εισοδήματος της Union Investment, του τρίτου μεγαλύτερου διαχειριστή περιουσιακών στοιχείων της Γερμανίας, δήλωσε ότι έχει επωφεληθεί «αδρά» από την αγορά χρέους Ελλάδας και Πορτογαλίας, προσθέτοντας ότι οι δείκτες δημόσιου χρέους τους μειώνονται.

«Είναι πραγματικά πολύ απλό», είπε. «Τα ομόλογα που αποδίδουν περισσότερο από τα γερμανικά ομόλογα είναι πιθανό να επιστρέψουν και περισσότερο κέρδος - εκτός εάν η φερεγγυότητα του εκδότη επιδεινωθεί σημαντικά, κάτι που δεν συμβαίνει στην περιφέρεια της ευρωζώνης».

Σύμφωνα με τις προβλέψεις του ΔΝΤ, το χρέος προς το ΑΕΠ θα αυξηθεί στη Γαλλία και το Βέλγιο τα επόμενα δύο χρόνια, αλλά θα μειωθεί σημαντικά στην Ελλάδα και την Πορτογαλία, ενώ μέτρια μείωση προβλέπεται επίσης στην Ιταλία και την Ισπανία.

Οι τιμές του χρέους της ευρωζώνης έχουν υποχωρήσει αυτή την εβδομάδα ενόψει της συνεδρίασης της Ευρωπαϊκής Κεντρικής Τράπεζας για τον καθορισμό των επιτοκίων, την οποία οι επενδυτές θα παρακολουθήσουν για τυχόν ενδείξεις σχετικά με το πότε η κεντρική τράπεζα θα αρχίσει να μειώνει τα επιτόκια. Οι αγορές τιμολογούν μειώσεις της ΕΚΤ κατά 1,3 ποσοστιαίες μονάδες φέτος.

Ωστόσο, παρά το γεγονός ότι το επιτόκιο καταθέσεων της ΕΚΤ βρίσκεται επί του παρόντος στο υψηλό ρεκόρ του 4%, η οικονομική ανάπτυξη ήταν υψηλότερη το τελευταίο έτος στην Ισπανία, την Ελλάδα και την Πορτογαλία από ό,τι στη Γερμανία ή τη Γαλλία, ενώ η οικονομία της Ιταλίας έχει μείνει στάσιμη.

«Η Ισπανία και η Πορτογαλία υπέστησαν λιγότερες επιπτώσεις από τον ρωσικό πόλεμο κατά της Ουκρανίας, καθώς η Ιβηρική χερσόνησος εξαρτιόταν λιγότερο από τις εισαγωγές ενέργειας από τη Ρωσία, ενώ το πρόγραμμα έκδοσης κοινού χρέους της ΕΕ επόμενης γενιάς ωφέλησε περισσότερο τις μικρότερες χώρες», δήλωσε ο Oliver Eichmann, επικεφαλής του τμήματος σταθερού εισοδήματος στην Ευρώπη, τη Μέση Ανατολή και την Αφρική της DWS. Το πρόγραμμα Next Generation EU δημιουργήθηκε το 2020 για την ανασυγκρότηση των οικονομιών της περιοχής που έχουν πληγεί από την πανδημία. «Υπάρχει μεγάλη πιθανότητα αυτά τα καθιερωμένα μέσα να χρησιμοποιηθούν ξανά στο μέλλον και αυτό λειτουργεί υπέρ των λιγότερο ευμετάβλητων spreads», δήλωσε ο Eichman.

Η σύσφιξη των spreads έρχεται παρά την ανακοίνωση της ΕΚΤ ότι θα σταματήσει να αγοράζει κρατικό χρέος νωρίτερα από το προγραμματισμένο και την πλημμυρίδα πωλήσεων ομολόγων αυτόν τον μήνα.

Η Citi προβλέπει ότι αυτό το μήνα θα εκδοθεί κρατικό χρέος ρεκόρ ύψους 165 δισ. ευρώ για την ευρωζώνη, 13% υψηλότερο από τον Ιανουάριο του περασμένου έτους. Ωστόσο, η ζήτηση παραμένει ισχυρή, καθώς οι αγορές στοιχηματίζουν ότι η ΕΚΤ θα μειώσει τα επιτόκια φέτος, με την Ισπανία να προσελκύει το μεγαλύτερο βιβλίο παραγγελιών για κρατικό ομόλογο που έχει γίνει ποτέ στις 10 Ιανουαρίου, ενώ η Ιταλία έλαβε 91 δισ. ευρώ σε προσφορές για την πώληση 30ετούς χρέους, το μεγαλύτερο ιταλικό βιβλίο παραγγελιών από τις αρχές του 2021.

Ο Bansal της Citi δήλωσε ότι οι πιέσεις από την καθαρή έκδοση - αφού εξαιρεθούν οι εξοφλήσεις ομολόγων και οι αγορές της ΕΚΤ - είναι μεγαλύτερες στις χώρες του πυρήνα της ευρωζώνης, με τη Γαλλία να βρίσκεται σε τροχιά έκδοσης ρεκόρ 140 δισ. ευρώ καθαρά φέτος.

«Η Γαλλία μετακινείται σιγά-σιγά από μια οικονομία του πυρήνα σε μια οικονομία της περιφέρειας όσον αφορά τις δημοσιονομικές ευπάθειες», δήλωσε ο Tomasz Wieladek, επικεφαλής οικονομολόγος για την Ευρώπη στην T Rowe Price.

Το ετήσιο δημοσιονομικό έλλειμμα της Γαλλίας ήταν 4,8% του ΑΕΠ το τρίτο τρίμηνο του περασμένου έτους, από 4,4% το προηγούμενο τρίμηνο, σύμφωνα με τα στοιχεία της Eurostat που δημοσιεύθηκαν αυτή την εβδομάδα, ενώ η Πορτογαλία, η Ελλάδα και η Ιρλανδία σημείωσαν πλεόνασμα.

Εν τω μεταξύ, πολλοί επενδυτές πιστεύουν ότι το μέχρι στιγμής αδοκίμαστο μέσο προστασίας της ΕΚΤ από τη μετάδοση, το οποίο επιτρέπει στην ΕΚΤ να αγοράζει απεριόριστες ποσότητες ομολόγων οποιασδήποτε χώρας-μέλους που κρίνεται ότι υποφέρει από αδικαιολόγητη αύξηση του κόστους δανεισμού της, προσφέρει προστασία από τα υψηλά επιτόκια για τα ομόλογα των «περιφερειακών» χωρών.

Η Mary-Therese Barton, επικεφαλής επενδύσεων σταθερού εισοδήματος της Pictet Asset Management, δήλωσε ότι αναμένει συνεχή σύγκλιση του κόστους δανεισμού της ευρωζώνης φέτος λόγω της «συλλογικότητας του κινδύνου» σε όλο το μπλοκ, παράλληλα με την αυξανόμενη πίεση προς τις μεγαλύτερες χώρες της ευρωζώνης να αυξήσουν τις δαπάνες για την άμυνα και την ενεργειακή μετάβαση.

«Παρά όλους τους καταστροφολόγους για το ευρωπαϊκό εγχείρημα, υπάρχει ακριβώς αυτή η συνοριακή αφήγηση για την κοινωνικοποίηση του χρέους ευρύτερα... σε αυτή την περίπτωση η σύγκλιση των spreads έχει νόημα», δήλωσε ο Barton.

© The Financial Times Limited 2024. All rights reserved.

FT and Financial Times are trademarks of the Financial Times Ltd.

Not to be redistributed, copied or modified in any way.

Euro2day.gr is solely responsible for providing this translation and the Financial Times Limited does not accept any liability for the accuracy or quality of the translation