Πριν από δυο εβδομάδες, μετά τα ελαφρώς αδύναμα στοιχεία για τις λιανικές πωλήσεις του Σεπτεμβρίου και τα αποτελέσματα γ’ τριμήνου των περισσότερων μεγάλων αμερικανικών εταιρειών του λιανικού εμπορίου, δηλώσαμε πως «οι καταναλωτές είναι λίγο επιλεκτικοί και προσανατολισμένοι προς την αξία αλλά, εκτός από το κατώτατο σημείο του εισοδηματικού φάσματος, δεν βρίσκονται υπό οξεία πίεση… [η] καταναλωτική οικονομία… είναι περισσότερο «χλιαρή» παρά σε αξιοσημείωτη πτώση». Τώρα, έχοντας στα χέρια μας την έκθεση για τις θέσεις απασχόλησης του Νοεμβρίου και την καθυστερημένη έκθεση για τις λιανικές πωλήσεις του Οκτωβρίου, και διάφορα άλλα στοιχεία, τείνουμε να ανεβάσουμε λίγο εκείνη την εκτίμηση – από «χλιαρή» σε κάτι πιο θετικό αν και ελαφρώς αμφιλεγόμενο. Θα χρησιμοποιήσουμε το «εντάξει».

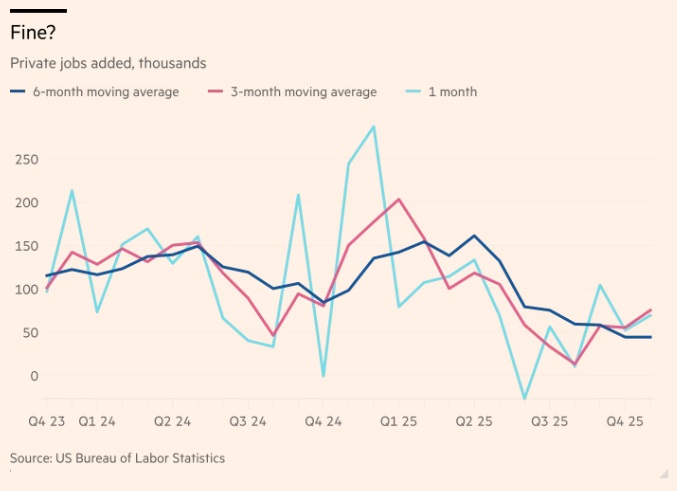

Ας αρχίσουμε με την έκθεση για την απασχόληση. Ο τίτλος ήταν αποθαρρυντικός: η ανεργία αυξήθηκε στο 4,6%. Αλλά η αναθεωρημένη εικόνα των προσθηκών θέσεων εργασίας στον ιδιωτικό τομέα, που βάζει στην άκρη την αναταραχή στην απασχόληση στην ομοσπονδιακή κυβέρνηση, δεν φαίνεται τόσο κακή.

Ακόμα περισσότερο δεδομένου ότι η περιορισμένη μετανάστευση και η γήρανση του πληθυσμού έχουν μειώσει κατά πολύ το όριο ισορροπίας, ή τον «ουδέτερο» ρυθμό ανάπτυξης των θέσεων εργασίας. Η τάση το τελευταίο διάστημα είναι ανοδική:

Και υπήρχαν λίγα καλά νέα μέσα στα άσχημα νέα: το ποσοστό της ανεργίας αυξήθηκε από έναν απρόσμενο αριθμό επανεισερχόμενων στην αγορά εργασίας, καθώς και από εργαζόμενους που βρίσκονται σε προσωρινή απόλυση. Αυτά μπορεί κάλλιστα να αντιστραφούν. Δυστυχώς, υπήρχαν και άσχημα νέα στα καλά νέα.

Οι προσθήκες θέσεων εργασίας στον ιδιωτικό τομέα ήταν πολύ συγκεντρωμένες στον τομέα της υγείας, κάτι που δεν αποτελεί δείκτη μιας κυκλικής οικονομικής ισχύος. Οι προσθήκες σε όλους τους άλλους κλάδους περιορίστηκαν σε μερικές μόνο χιλιάδες. Μόνο οι 25.000 νέες θέσεις εργασίας στις κατασκευές -ο δεύτερος ισχυρός μήνας τους τελευταίους τρεις- έδωσαν μια θετική κυκλική νότα.

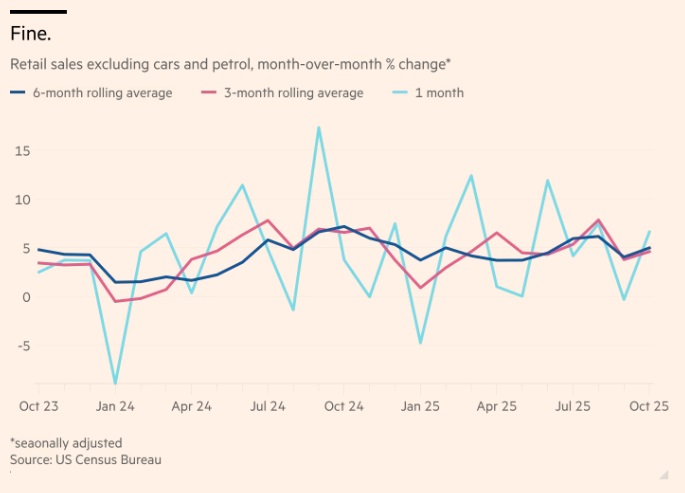

Ως προς τις λιανικές πωλήσεις του Οκτωβρίου. Εξαιρουμένων των πωλήσεων αυτοκινήτων και καυσίμων (που πιέστηκαν από τη λήξη μιας έκπτωσης φόρου για τα ηλεκτρικά οχήματα και από τις φθηνές τιμές πετρελαίου αντίστοιχα) αυξήθηκαν κατά 0,5% από τον Σεπτέμβριο –με ετησιοποιημένο ρυθμό σχεδόν 7%.

Πρόκειται για μια σειρά ασταθών δεδομένων, αλλά κοιτάζοντας τους κινητούς μέσους όρους τριμήνου και εξαμήνου, φαίνεται πως οι πραγματικές πωλήσεις αυξάνονται σταθερά γύρω στο 5% σε ονομαστικούς όρους και, ας πούμε 2% και κάτι σε πραγματικούς όρους. Και αυτό είναι εντάξει.

Οι πωλήσεις της λεγόμενης «ομάδας ελέγχου», που εξαιρούν ευμετάβλητα στοιχεία όπως οικοδομικά υλικά και τρόφιμα, κινήθηκαν ακόμη καλύτερα· ισχυρές ήταν και οι πωλήσεις εκτός καταστημάτων. Ψάχνοντας κάτι για να ψειρίσουμε, πρέπει να πάμε στα εστιατόρια και τα μπαρ, που κατέγραψαν πτώση και την χειρότερη μέτρηση από τον Φεβρουάριο. Ας στο παρακολουθήσουμε αυτό.

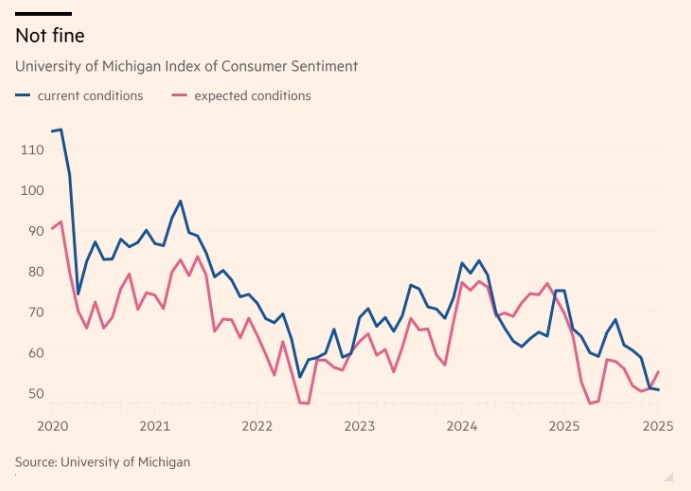

Η (ελαφρώς) καλύτερη προοπτική για το λιανικό εμπόριο απλώς ενίσχυσε την πλέον γνώριμη αντίθεση ανάμεσα σε όσα κάνουν οι καταναλωτές και σε όσα λένε ότι αισθάνονται. Μετά από μια αύξηση της σχετικής αισιοδοξίας το 2023–2024, οι καταναλωτές επιστρέφουν στα επίπεδα γκρίνιας που είχαν εμφανιστεί το 2022, όταν ο πληθωρισμός σάρωνε και η χρηματιστηριακή αγορά κατρακυλούσε. Ακολουθεί ο Δείκτης Καταναλωτικής Εμπιστοσύνης του Πανεπιστημίου του Μίσιγκαν:

Η τάση μας είναι να δίνουμε λιγότερη σημασία στην πλευρά της διάθεσης και να κρατάμε τα μάτια μας στις θέσεις εργασίας και στη δραστηριότητα. Τα στοιχεία της έρευνας διαστρεβλώνονται από τις απαισιόδοξες απαντήσεις των Δημοκρατικών -αν και οι ανεξάρτητοι επίσης αισθάνονται απαισιόδοξοι, ενώ οι αναγνώσεις των Ρεπουμπλικάνων δείχνουν σημάδια κορύφωσης. Και ο πληθωρισμός, που είναι πολύ χαμηλότερος από ό,τι παλιότερα αλλά εξακολουθεί να επηρεάζει κρίσιμες κατηγορίες, τους κάνει όλους έντονα και επίμονα θυμωμένους.

Τούτων λεχθέντων, η έντονη αντίθεση μεταξύ του καταναλωτικού κλίματος και της οικονομικής δραστηριότητας παραμένει ανησυχητική. Τι διαισθάνονται οι καταναλωτές, συλλογικά, που δεν μπορούμε να βρούμε στα «σκληρά» νούμερα;

© The Financial Times Limited 2025. All rights reserved.

FT and Financial Times are trademarks of the Financial Times Ltd.

Not to be redistributed, copied or modified in any way.

Euro2day.gr is solely responsible for providing this translation and the Financial Times Limited does not accept any liability for the accuracy or quality of the translation