Το 2022 ήταν μια χρονιά μακροοικονομικών και γεωπολιτικών σοκ με απότομα υψηλότερα παγκόσμια επιτόκια, το δολάριο ακριβότερο, επίμονα υψηλό πληθωρισμό, αντίθετους ανέμους από την Κίνα και τη μεγαλύτερη σύγκρουση στην Ευρώπη μετά το Β' Παγκόσμιο Πόλεμο, εξηγεί η JP Morgan στην παγκόσμια στρατηγική μετοχών για το 2023.

Οι επενδυτές αντέδρασαν σε αυτά τα γεγονότα μειώνοντας κατά 7 μονάδες το P/E του δείκτη S&P 500, ενώ ορισμένα κερδοσκοπικά τμήματα της αγοράς κατέρρευσαν κατά 70-80% από τα υψηλά επίπεδα. «Αν και τα θεμελιώδη μεγέθη υπήρξαν ανθεκτικά καθ' όλη τη διάρκεια αυτών των κλυδωνισμών, δεν αναμένουμε ότι το φετινό εποικοδομητικό σκηνικό ανάπτυξης να διατηρηθεί το 2023. Τα θεμελιώδη μεγέθη θα επιδεινωθούν πιθανότατα, καθώς οι χρηματοπιστωτικές συνθήκες συνεχίζουν να συσφίγγονται και η νομισματική πολιτική γίνεται ακόμη πιο περιοριστική, η Fed αυξάνει τα επιτόκια κατά άλλες 75-100 μ.β. με επιπλέον $1 τρισ. ποσοτική σύσφιξη, ενώ η οικονομία εισέρχεται σε ήπια ύφεση με την αγορά εργασίας να συρρικνώνεται και το ποσοστό ανεργίας να αυξάνεται στο 5% περίπου», εκτιμά η τράπεζα.

«Πιο συγκεκριμένα, το 1ο εξάμηνο του 2023 αναμένουμε ότι ο S&P 500 θα δοκιμάσει εκ νέου τα φετινά χαμηλά επίπεδα, καθώς η Fed θα σφίγγει την πολιτική της, παράλληλα με τα πιο αδύναμα θεμελιώδη μεγέθη. Αυτό το sell-off σε συνδυασμό με τον αποπληθωρισμό, την αύξηση της ανεργίας και την πτώση του εταιρικού κλίματος θα πρέπει να είναι αρκετά για τη Fed ώστε να αρχίσει να σηματοδοτεί μια στροφή, οδηγώντας εν συνεχεία σε ανάκαμψη των περιουσιακών στοιχείων και ωθώντας τον S&P 500 στις 4.200 μονάδες έως το τέλος του 2023», προβλέπει η τράπεζα.

H στρατηγική για την αναδυόμενη Ευρώπη, τη Μέση Ανατολή και την Αφρική

Οι σταθερές τιμές του πετρελαίου, το ισχυρό δολάριο, το αδύναμο συναλλαγματικό ισοζύγιο των ΕΜ και ο αδύναμος S&P 500 αποτελούν πρόσθετους αντίθετους ανέμους για τις μετοχές της Kεντρικής, Ανατολικής Ευρώπης, Μέσης Ανατολής και Αφρικής (CEEMEA). Η παγκόσμια όρεξη για περιουσιακά στοιχεία των ΕΜ είναι το κλειδί και ο βραχυπρόθεσμος καταλύτης.

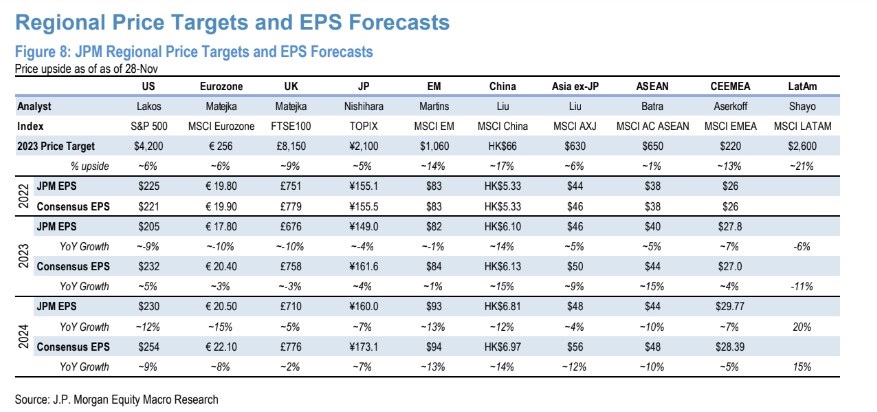

Ο στόχος της JPM για τον δείκτη MSCI EMEA στο τέλος του 2023 είναι 220 μονάδες και προσφέρει 12% περιθώριο ανόδου με 15% περιθώριο ανόδου στη Σαουδική Αραβία. Η κατανομή εξακολουθεί να είναι overweight Σαουδική Αραβία και MENA έναντι underweight της Νότιας Αφρικής και της αναδυόμενης Ευρώπης (CE3, Ελλάδα και Τουρκία). Εντός της αναδυόμενης Ευρώπης, προτιμούμε την Ελλάδα για τους δικούς της αναπτυξιακούς παράγοντες και τις φθηνές αλλά υγιείς τράπεζες.

Οι οικονομικές προβλέψεις της JPM

Η τράπεζα βλέπει πληθωρισμό περίπου 5% έως το Μάρτιο του 2023 με το επιτόκιο-στόχο της Fed Funds στο 5% - ουσιαστικά, αυτό ισοδυναμεί με αύξηση του πραγματικού επιτοκίου κατά 5,9% σε αυτόν τον κύκλο ή την υψηλότερη πραγματική αύξηση για πάνω από 40 χρόνια, μια εξαιρετικά περιοριστική αλλαγή πολιτικής σε ένα έτος από κάθε άποψη. Περαιτέρω, οι καταναλωτές έχουν ως επί το πλείστον εξαντλήσει τις πλεονάζουσες αποταμιεύσεις μετά την πανδημία και για πρώτη φορά πλήττονται από μια διευρυνόμενη αρνητική επίδραση του πλούτου από όλα τα περιουσιακά στοιχεία ταυτόχρονα (π.χ. στέγαση, ομόλογα, μετοχές, εναλλακτικές/ιδιωτικές επενδύσεις, cryptos).

«Η “χιονοστιβάδα» αναμένεται να συνεχίσει να αποκτά δυναμική το επόμενο έτος, καθώς οι καταναλωτές και οι επιχειρήσεις περικόπτουν πιο σημαντικά τις δαπάνες και τις κεφαλαιουχικές επενδύσεις. Έτσι, μειώνουμε την εκτίμηση μας για τα κέρδη ανά μετοχή του 2023 (EPS) του δείκτη S&P 500 από 225 δολάρια σε 205 δολάρια (έναντι του consensus της IBES για επίδοση 231 δολαρίων), λόγω της ασθενέστερης ζήτησης και τιμολογιακής δύναμης, της περαιτέρω συμπίεση των περιθωρίων και χαμηλότερη δραστηριότητα επαναγοράς από τις εταιρείες», εκτιμά η JPM.

Η άνοδος και η πτώση στη βασική της υπόθεση εξαρτάται σε μεγάλο βαθμό από το βάθος και τη διάρκεια της ύφεσης και την ταχύτητα της αντίδρασης της Fed. Παρ' όλα αυτά, αναμένει ότι η μεταβλητότητα της αγοράς θα παραμείνει αυξημένη (VIX κατά μέσο όρο 25 περίπου) με έναν ακόμη γύρο πτώσης των μετοχών, ιδίως μετά την άνοδο προς το τέλος του τρέχοντος έτους.

Στρατηγική μετοχών - η σύγκλιση μεταξύ των ΗΠΑ και των διεθνών αγορών

Η σύγκλιση των αποδόσεων θα πρέπει να συνεχιστεί το επόμενο έτος τόσο σε δολάρια όσο και σε τοπικό νόμισμα. Η σχέση απόδοσης / κινδύνου του S&P 500 σε σχέση με άλλες περιοχές παραμένει μη ελκυστική. Το Ηνωμένο Βασίλειο εξακολουθεί να είναι η κορυφαία επιλογή μας. Οι μετοχές της ηπειρωτικής Ευρώπης έχουν ύφεση και έχουν να αντιμετωπίσουν γεωπολιτικούς κινδύνους, αλλά η Ευρωζώνη δεν ήταν ποτέ τόσο ελκυστικά τιμολογημένη σε σχέση με τις ΗΠΑ.

Η Ιαπωνία αναμένεται να είναι σχετικά ανθεκτική λόγω των σταθερών εταιρικών κερδών από την επαναλειτουργία της οικονομίας, την ελκυστική αποτίμηση, το μικρότερο κίνδυνο πληθωρισμού σε σχέση με άλλες αγορές, την αδυναμία του JPY που θα ωφελήσει τα κέρδη μέχρι τα μέσα του 2023.

Όσον αφορά τις αναδυόμενες αγορές, η ανάκαμψη συνδέεται κυρίως με την Κίνα. Από τακτικής άποψης, αναμένουμε 17% περίπου άνοδο για την Κίνα έως το τέλος του 2023, με κινητήρια δύναμη την αύξηση των κερδών ανά μετοχή και το δείκτη P/E της τάξεως των 10,5 φορών, σημειώνει ο οίκος.

Η JPM εκτιμά ότι το ΑΕΠ της Κίνας θα αυξηθεί από 2,9% ετησίως το 2022 σε 4% το 2023, με την κατανάλωση να είναι ο μεγαλύτερος οριακός συντελεστής. Επίσης, βλέπει μια πολύ θετική ρύθμιση για τις μετοχές της Λατινικής Αμερικής ενόψει του 2023.