Τα τελευταία χρόνια έχει αυξηθεί η χρήση των κρυπτονομισμάτων, είτε ως μέσο πληρωμής είτε ως επενδυτικό αγαθό. Ιδιώτες επενδυτές αλλά και νομικές οντότητες αποκτούν κρυπτονομίσματα προσβλέποντας στο άμεσο ή μελλοντικό κέρδος. Σήμερα κυκλοφορούν πάνω από οκτώ χιλιάδες κρυπτονομίσματα, τα οποία αγοράζονται και πωλούνται από ψηφιακές πλατφόρμες-ανταλλακτήρια, αλλά και από τις ιστοσελίδες των ίδιων των εταιρειών που τα εκδίδουν.

Ο νόμος δεν απαγορεύει τη χρήση των κρυπτονομισμάτων, όπως και δεν υπάρχει έως τώρα στην Ελληνική Φορολογική Νομοθεσία συγκεκριμένο φορολογικό καθεστώς που να διέπει τα κέρδη που αποκτούν οι φορολογούμενοι από υπεραξία πώλησης κρυπτονομισμάτων. Ωστόσο, η έλλειψη ρητών φορολογικών διατάξεων δεν αποτελεί άλλοθι προκειμένου να μη δηλωθούν και φορολογηθούν τα παραπάνω κέρδη, τα οποία θα πρέπει να θεωρηθούν από τον κάθε αποκτώντα επενδυτή ως φορολογητέο εισόδημα.

Οι βασικές κατηγορίες εισοδημάτων από κρυπτονομίσματα είναι:

- Η αγορά τους ως επενδυτικό αγαθό, είτε από φυσικά είτε από νομικά πρόσωπα.

- Αυτών που τα παράγουν (miners) με σκοπό την πώλησή τους.

Η Ανεξάρτητη Αρχή Δημοσίων Εσόδων, στο επιχειρησιακό της σχέδιο το 2019, κάνει μία πρώτη προσέγγιση αντιμετωπίζοντας τη θεσμοθέτηση της φορολόγησης των κρυπτονομισμάτων ως επένδυση χαρτοφυλακίου.

Φορολογία φυσικών προσώπων

Με δεδομένη την πρόθεση της ΑΑΔΕ και ελλείψει ρητών νομοθετικών διατάξεων, θεωρούμε ότι τα παραπάνω εισοδήματα είναι κέρδη από υπεραξία μεταβίβασης κεφαλαίου και θα φορολογηθούν σύμφωνα με το άρθρο 43 του ΚΦΕ με συντελεστή 15%. Αξίζει να σημειωθεί ότι τα εισοδήματα αυτά υπόκεινται και σε εισφορά αλληλεγγύης.

Με τις παραγράφους 3 και 4 του άρθρου 42 του Νόμου 4172, προσδιορίζεται η υπεραξία (Καθαρή αξία πώλησης - Κόστος αγοράς) που αποκτά φυσικό πρόσωπο, η οποία προκύπτει από τη διαφορά μεταξύ της τιμής πώλησης που εισέπραξε κατά την πώληση και την τιμή κτήσης που κατέβαλε ο φορολογούμενος - επενδυτής για αγορά. Δαπάνες που συνδέονται άμεσα με την αγορά ή την πώληση των κρυπτονομισμάτων συμπεριλαμβάνονται στην αξία κτήσης ή πώλησης, επομένως έξοδα προμήθειας των ψηφιακών πλατφορμών στα οποία γίνονται οι αγοραπωλησίες διαμορφώνουν το τελικό αποτέλεσμαμ το οποίο θα φορολογηθεί.

Ας δούμε μερικά παραδείγματα:

1ο Παράδειγμα

Αν φυσικό πρόσωπο αγοράσει κρυπτονομίσματα αξίας 2.000 ευρώ και καταβάλει δαπάνες που συνδέονται άμεσα με την αγορά τους (π.χ. προμήθεια ανταλλακτηρίου) 20 ευρώ και στη συνέχεια πουλήσει τα άνω κρυπτονομίσματα 2.500 ευρώ κα ταυτόχρονα επιβαρυνθεί με δαπάνες ύψους 30 ευρώ, το τελικό ποσό της υπεραξίας επί του οποίου οφείλεται φόρος 15% ανέρχεται στο ποσό των 450 ευρώ (2.000+20 =2.020) Κόστος κτήσης, (2.500-30 = 2470) Καθαρή αξία πώλησης.

Εάν το φυσικό πρόσωπο έχει προβεί σε διαδοχικές αποκτήσεις κρυπτονομισμάτων και στη συνέχεια πωλήσει το σύνολο ή μέρος αυτών, ως τιμή κτήσης των πωλούμενων κρυπτονομισμάτων λαμβάνεται η μέση τιμή κτήσης που προκύπτει από τη συνολική αξία κτήσης των κρυπτονομισμάτων δια της ποσότητας αυτών. (πολ. 1032/2015 και πολ.1082/2018).

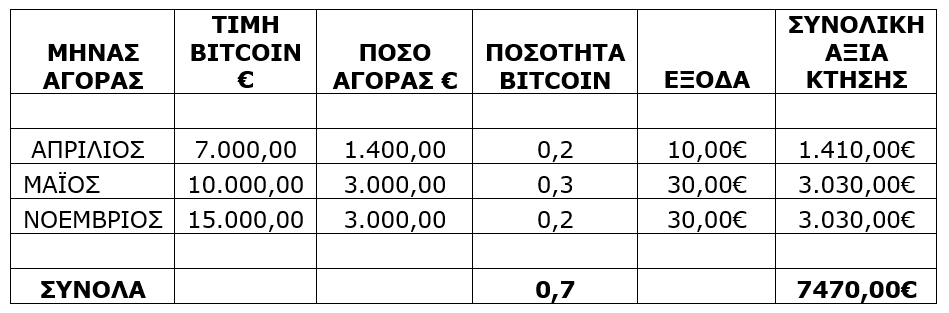

2ο Παράδειγμα

Αν φυσικό πρόσωπο είχε κάνει διαδοχικές αγορές Bitcoin το έτος 2020, σύμφωνα με τον παρακάτω πίνακα:

Ο επενδυτής έχει δαπανήσει 7.470,00 για να αποκτήσει 0,7 ενός Bitcoin. Άρα η μέση τιμή κτήσης των κρυπτονομισμάτων που αγόρασε είναι: 7.470,00 / 0,7 = 10.671,43.

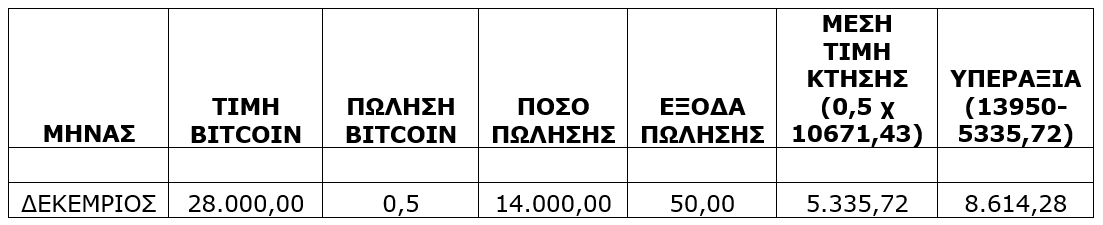

Τον Δεκέμβριο, όπου η τιμή του Bitcoin ήταν 28.000,00 €, πουλάει 0,5 από τα Bitcoin που κατέχει και εισπράττει (14.000€ μείον 50 € έξοδα) 13.950 €.

Η υπεραξία που θα φορολογηθεί με συντελεστή 15% = 8.614,28Ως χρόνος φορολόγησης των κερδών της υπεραξίας λαμβάνεται ο χρόνος πώλησης των κρυπτονομισμάτων και όχι η μεταφορά των κερδών προς τους τραπεζικούς λογαριασμούς. Π.χ. εάν πραγματοποιήθηκε μία πώληση με κέρδος τον Δεκέμβριο του 2020, το κέρδος αυτό θα φορολογηθεί με την υποβολή της δήλωσης του 2020, ανεξάρτητα εάν αυτά παραμένουν στην ψηφιακή πλατφόρμα και μεταφερθούν στον τραπεζικό λογαριασμό του επενδυτή σε μεταγενέστερο χρόνο, είτε συνολικά είτε με διαδοχικά εμβάσματα.

Τεκμήρια - κάλυψη - κωδικοί

Ιδιαίτερη προσοχή πρέπει να δίνεται στα ποσά που καταβάλλονται για την απόκτηση των κρυπτονομισμάτων τα οποία αποτελούν τεκμήριο και θα πρέπει να δικαιολογούνται. Τα ποσά αυτά θα αναγραφούν στον κωδικό 743 του πίνακα 5 του εντύπου Ε1 της φορολογικής δήλωσης το έτος αγοράς τους.

Σε περίπτωση πώλησης, το ποσό του κεφαλαίου που εισπράχθηκε μειωμένο με τα έξοδα συναλλαγής, θα αναγραφεί στον κωδικό 781 του πίνακα 6 του εντύπου Ε1 της φορολογικής δήλωσης, στο έτος της πώλησής τους.

Όσον αφορά τυχόν υπεραξία που προκύψει από την πώληση των κρυπτονομισμάτων, θα αναγραφεί στον κωδικό 865 του πίνακα 4 Ε του εντύπου Ε1 της φορολογικής δήλωσης (κέρδος από μεταβίβαση τίτλων αλλοδαπής).

Σημαντικό είναι ότι εάν προκύψει ζημία από την πώληση των κρυπτονομισμάτων, μπορεί να συμψηφιστεί με μελλοντικά κέρδη από την ίδια κατηγορία εισοδήματος μέσα στα επόμενα 5 έτη (πολ.1032/2015). Σε αυτή την περίπτωση συμπληρώνεται ο κωδικός 871 του εντύπου Ε1 της φορολογικής δήλωσης.

Ο φορολογούμενος πρέπει να τηρεί αναλυτικές καταστάσεις συνοδευόμενες από τα παραστατικά έγγραφα της ψηφιακής πλατφόρμας που έγιναν οι αγοραπωλησίες και να είναι σε θέση να αποδείξει πώς προκύπτουν τα ποσά που συμπληρώθηκαν στους κωδικούς της φορολογικής δήλωσης. Να σημειωθεί ότι οι ψηφιακές πλατφόρμες αγοραπωλησίας κρυπτονομισμάτων κατέχουν τα προσωπικά στοιχεία του κάθε συναλλασσόμενου και δεν προσφέρουν ανωνυμία.

Επίσης ιδιαίτερη προσοχή πρέπει να δίνεται στα εισερχόμενα εμβάσματα στους τραπεζικούς λογαριασμούς από τις ψηφιακές πλατφόρμες, τα οποία είναι προϊόν ρευστοποίησης των κρυπτονομισμάτων. Τα ποσά αυτά για να μπορέσουν να δικαιολογηθούν φορολογικά θα πρέπει να έχουν δηλωθεί κατά την πώλησή τους.

Φορολογία νομικών προσώπων

Στην περίπτωση νομικών προσώπων που έχουν αγοράσει ως επενδυτικό προϊόν κρυπτονομίσματα και στο μέλλον τα ρευστοποιήσουν, η τυχόν υπεραξία - κέρδος που θα προκύψει, θα φορολογηθεί με τις γενικές διατάξεις φορολογίας νομικών προσώπων και τον ισχύον φορολογικό συντελεστή κατά την υποβολή της φορολογικής δήλωσης.

Φορολογία παραγωγού κρυπτονομισμάτων (Miner)

Δυστυχώς και στην περίπτωση του παραγωγού κρυπτονομισμάτων δεν υπάρχουν έως τώρα φορολογικοί και λογιστικοί κανόνες που να δίνουν κατευθύνσεις, πλην μιας γνωμοδότησης του Σ.ΛΟ.Τ. με αριθμό 104/27.02.2018.

Ο κάθε παραγωγός που ασχολείται με το συγκεκριμένο αντικείμενο με σκοπό την πραγματοποίηση εσόδων από πώληση, πρέπει να προσεγγίσει το θέμα προσεκτικά και πάντα με γνώμονα ότι οποιοδήποτε κέρδος αποκομίζεται, αποτελεί φορολογητέο εισόδημα από εμπορικές επιχειρήσεις.

Το φορολογητέο εισόδημα του παραγωγού κρυπτονομισμάτων θα εξευρεθεί από τα συνολικά έσοδα που πραγματοποιεί από την πώληση των κρυπτονομισμάτων, αφαιρώντας όλα τα λειτουργικά έξοδα που μπορεί να έχει η εν λόγω επιχείρηση, π.χ. λογαριασμοί ΔΕΚΟ, ενοίκια, αποσβέσεις πάγιου εξοπλισμού, ηλεκτρονικών υπολογιστών, λοιπών μηχανημάτων. Κατόπιν θα φορολογηθεί με τους ισχύοντες φορολογικούς συντελεστές.

Κρυπτονομίσματα και ΦΠΑ

Με τη C-264/14 απόφαση, το Ευρωπαϊκό Δικαστήριο αποφάνθηκε ότι στις πράξεις που απαλλάσσονται από τον ΦΠΑ είναι και οι συναλλαγές οι οποίες συνίστανται σε αγοραπωλησίες συμβατικών νομισμάτων έναντι του Bitcoin και αντίστροφα, οι οποίες θεωρούνται ανταλλαγές συναλλάγματος.

Επιχειρήσεις που δέχονται κρυπτονομίσματα

Τα κρυπτονομίσματα αποτελούν μέσο πληρωμής και αρκετές επιχειρήσεις έχουν επιλέξει να εξοφλούνται με αυτά για τα αγαθά ή τις υπηρεσίες που προσφέρουν, όπως επίσης και να εξοφλούν τους προμηθευτές τους με κρυπτονομίσματα για αγορές που πραγματοποιούν. Η είσπραξη και η πληρωμή σε κρυπτονομίσματα δεν επιβαρύνονται με κάποιο είδος φορολόγησης, διότι στην προκειμένη περίπτωση αντιμετωπίζονται ως μέσο πληρωμής. (Στην απόφαση C-264/14 του Ευρωπαϊκού Δικαστηρίου αναφέρεται: Κατά την επιτροπή φορολογικού δικαίου, το εικονικό νόμισμα «bitcoin» αποτελεί μέσο πληρωμής που χρησιμοποιείται όπως τα εκ του νόμου μέσα πληρωμής).

Εξυπακούεται ότι κατά την πώληση των αγαθών ή την παροχή των υπηρεσιών, οι επιχειρήσεις υποχρεούνται να εκδίδουν τα νόμιμα παραστατικά που προβλέπονται από τα Ελληνικά Λογιστικά Πρότυπα και να φορολογηθούν για τις εμπορικές τους πράξεις.

Ωστόσο πρέπει να ληφθεί υπόψη από τις ανωτέρω επιχειρήσεις ότι:

α) όταν δεν εξοφλούνται από τον λήπτη (ιδιώτη-αγοραστή) των αγαθών ή των υπηρεσιών φορολογικά στοιχεία 500,00 € και άνω με τη χρήση μέσων πληρωμής με κάρτα ή άλλων «ηλεκτρονικών μέσων πληρωμής» (όπως τραπεζικό έμβασμα, μέσω λογαριασμού πληρωμών, κ.λπ.), επισύρεται φορολογικό πρόστιμο στην επιχείρηση.

β) η εξόφληση των τιμολογίων των προμηθευτών άνω των 500,00 € προκειμένου να αναγνωριστούν φορολογικά, πρέπει να εξοφλούνται υποχρεωτικά μέσω τραπεζικού συστήματος. Οι συναλλαγές με κρυπτονομίσματα δεν θεωρούνται τραπεζικό μέσο πληρωμής, συνεπώς δεν ικανοποιούνται οι ανωτέρω περιπτώσεις.

Τέλος, θα θέλαμε να επισημάνουμε ότι όλα τα προαναφερθέντα είναι δικές μας απόψεις, με κάθε επιφύλαξη, έως ότου η διοίκηση δημιουργήσει το κατάλληλο νομοθετικό πλαίσιο που να ρυθμίζει φορολογικά και λογιστικά τις συναλλαγές των κρυπτονομισμάτων.

* Ο Φίλιππος Κορφιάτης ([email protected]) είναι Οικονομολόγος - Φοροτεχνικός. Ιδρυτής και Διευθύνων Σύμβουλος της εταιρείας ΦΟΡΟΣΥΜΒΟΥΛΕΥΤΙΚΗ ΑΕ, που εδρεύει στην Κέρκυρα.

Oι απόψεις που διατυπώνονται σε ενυπόγραφο άρθρο γνώμης ανήκουν στον συγγραφέα και δεν αντιπροσωπεύουν αναγκαστικά, μερικώς ή στο σύνολο, απόψεις του Euro2day.gr.