Με τον (επίσημο) πληθωρισμό στην Ελλάδα να τρέχει με 11,3%, επιβεβαιώθηκε αυτό που φοβόντουσαν πολλοί. Η αίσθηση της ασφάλειας που παρέχουν τα μετρητά, στην πραγματικότητα δεν αποτελεί παρά μια ψευδαίσθηση. Η αγοραστική αξία των ευρώ που διαθέτουμε στους τραπεζικούς λογαριασμούς ή στην τσέπη, διαβρώνεται με τρομακτικό ρυθμό. Η χρήση της λέξης «τρομακτικό», δεν γίνεται τυχαία.

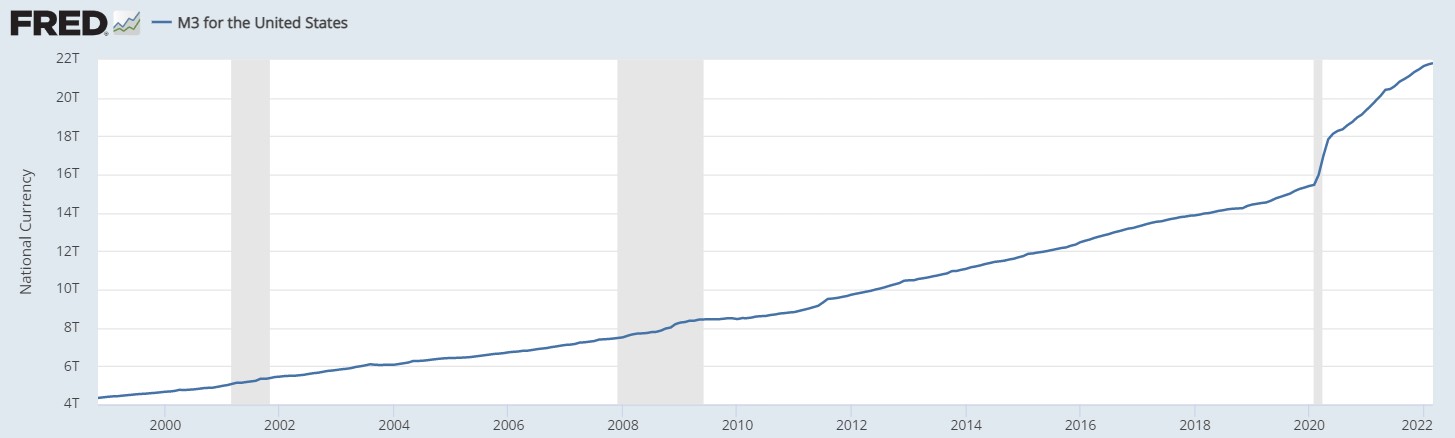

Για να το εξηγήσουμε, ας πάρουμε τα πράγματα από την αρχή. Στο ξεκίνημα του 2002, όταν πιάσαμε το ευρώ στα χέρια μας, υπήρχαν 5,43 τρισεκατομμύρια ευρώ σε κυκλοφορία (δείκτης Μ3), ενώ σήμερα βρίσκονται 15,68. Σχεδόν τριπλασιάστηκαν. Πριν 25 χρόνια ήταν 4,47 τρισεκατομμύρια, δηλαδή τώρα είναι 3,5 φορές περισσότερα (σ.σ. δεν υπήρχε ευρώ πριν 25 χρόνια, αλλά υπολογίζεται μεσοσταθμικά από τα νομίσματα που υπήρχαν τότε, αναλογικά με το μέγεθος της οικονομίας).

Αυτό σημαίνει πως απλά και μόνο για να μην χάσουν την αξία τους τα χρήματα σου, για να μπορείς να αγοράζεις τις ίδιες ποσότητες αγαθών, θα πρέπει να επενδυθούν με τέτοιο τρόπο που να αποδίδουν 5,2% κάθε χρόνο. Όλα τα χρόνια. Αν για ένα έτος προκύψει κάποια ατυχία ή αστοχία και δεν τα καταφέρεις, θα πρέπει την επόμενη να υπερβούν το 10% για να καλυφθεί το χαμένο έδαφος. Με άλλα λόγια, ο πληθωρισμός κατά μέσο όρο ροκανίζει 5,2% κάθε χρόνο από τα εισοδήματα μας.

Στο δολάριο τα πράγματα είναι ακόμα χειρότερα. Τα τελευταία 25 χρόνια η ποσότητα του αμερικάνικου νομίσματος αυξήθηκε κατά 5,5 φορές. Από τις αρχές του 2020 μέχρι σήμερα, τα τελευταία 2,5 χρόνια, έχει αυξηθεί 45%. Ο αμερικάνος πολίτης για να διατηρήσει την αξία των χρημάτων του, θα πρέπει να τα τοποθετήσει κάπου όπου θα του προσφέρουν απόδοση 7,1% κάθε χρόνο. Που να αρχίσουμε να ερευνούμε άλλα κρατικά νομίσματα, λιγότερο αναπτυγμένων οικονομιών, όπως στην Τουρκία όπου ο πληθωρισμός τρέχει με 70%!

Τώρα που παρουσιάσαμε τα επίσημα δεδομένα, ας εξηγήσουμε γιατί ισχυριστήκαμε στην αρχή πως ο πληθωρισμό του 11,3% είναι τρομακτικός. Κι επειδή μία εικόνα ισοδυναμεί με 1.000 λέξεις, όπως λένε οι φίλοι μας οι Κινέζοι, το φανερώνει με εμφατικό τρόπο το παρακάτω διάγραμμα.

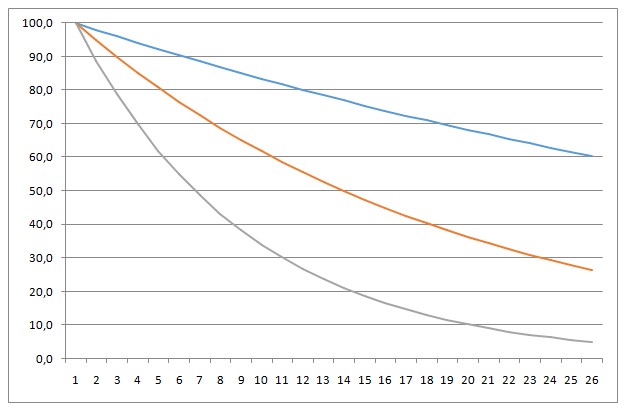

Στην μπλε καμπύλη έχουμε την επίδραση πληθωρισμού της τάξης του 2%, ο οποίος αποτελεί τον επιθυμητό στόχο κάθε κεντρικής τράπεζας. Μετά από 25 χρόνια, η αγοραστική δύναμη μας θα είναι 60,3€. Η πορτοκαλί γραμμή μας δείχνει πως αν συνεχίσει ο πληθωρισμός να τρέχει με τον μέσο όρο του 5,2%, τότε η αγοραστική δύναμη των 100€ θα συρρικνωθεί στα 26,3€.

Στο σενάριο που συνεχίσει με 11,3%, θα σημάνει πως τα χρήματα μας θα έχουν σχεδόν εξαϋλωθεί. Θα αγοράζουν αγαθά αξίας 5€. Το 95% θα έχει γίνει καπνός!

Τι σημαίνουν όλα αυτά που αναφέραμε προηγουμένως στην πράξη; Ότι αν ήθελες μισθούς 20 ετών για να αγοράσεις ένα σπίτι μέχρι χθες, σε 25 χρόνια θα θέλεις μισθούς 400 ετών. Αν δηλαδή είσαι κάποιος νέος που προσπαθείς να αποκτήσεις ένα σπίτι για να στεγάσεις την οικογένεια σου αποταμιεύοντας, όσο σκληρά και να δουλεύεις, απλά δεν είναι εφικτό. Το τωρινό τραπεζοκεντρικό σύστημα σε έχει καταδικάσει να είσαι ένα χάμστερ που τρέχει στον τροχό.

Τα χρήματα αντιπροσωπεύουν τον πολύτιμο χρόνο που ξοδέψατε για να τα αποκτήσετε. Τον κόπο, τον ιδρώτα, τις ιδέες, το ταλέντο σας. Αν εργάζεσαι για να αποκτήσεις χρήμα του οποίου η αγοραστική αξία διαβρώνεται, τότε είναι σαν να σου κλέβουν τον χρόνο. Εσκεμμένα, όχι τυχαία, απομυζούν την αξία της εξοικονόμησης χρόνου που αποθηκεύεται σε αυτό. Δουλεύεις 10 ώρες και όταν αποφασίσεις μετά από δύο χρόνια να εξαργυρώσεις αυτό τον χρόνο, με οδύνη διαπιστώνεις πως είναι λιγότερος. Ίσως πολύ λιγότερος. Αυτό είναι ένα στατιστικό στοιχείο που δεν θα βρείτε σε καμία ανάλυση mainstream οικονομικού αναλυτή, πόσο μάλλον κεντρικής τράπεζας.

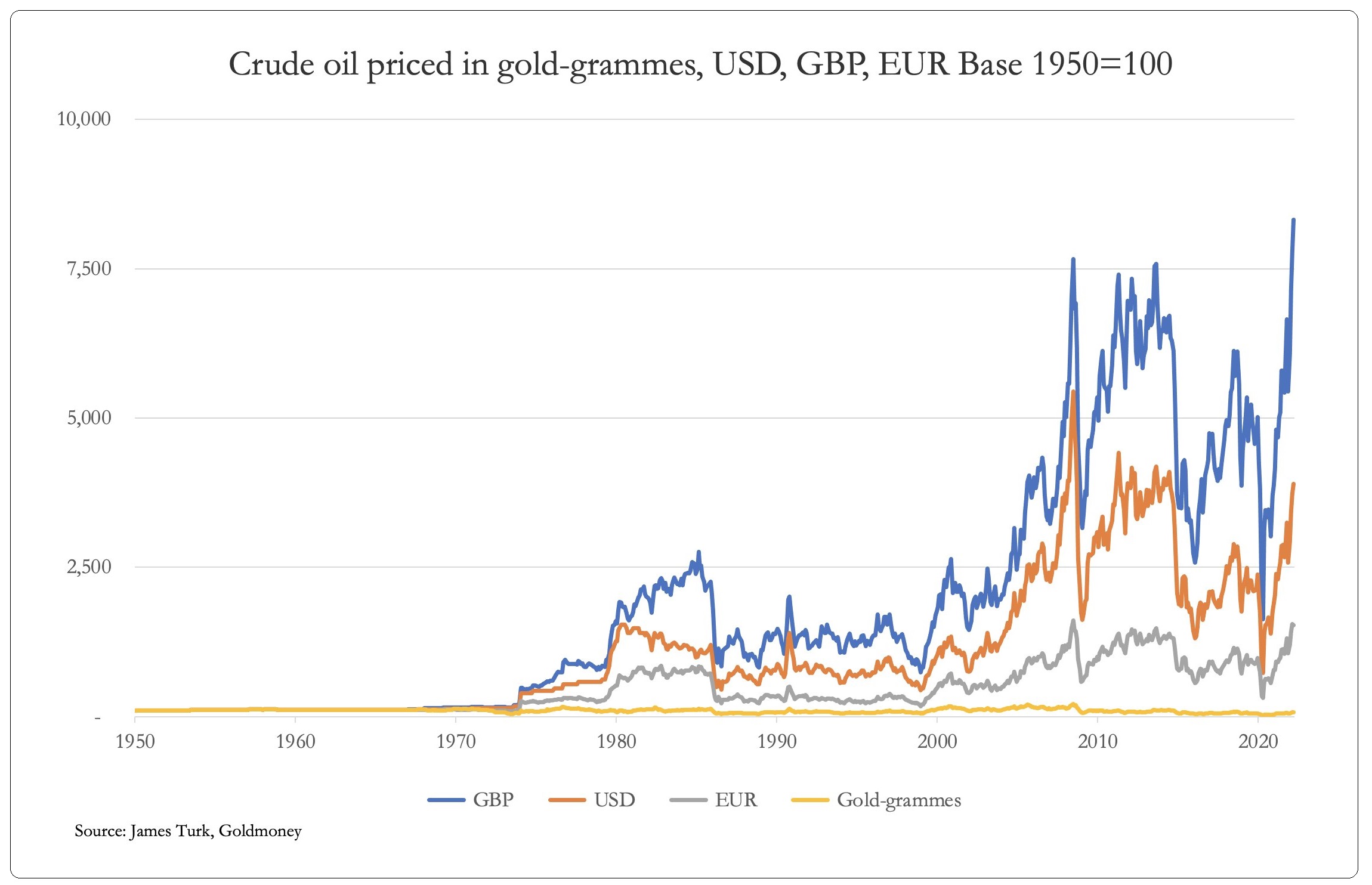

Αν σας φαίνονται απίστευτα τα νούμερα, έχουμε ένα άλλο παράδειγμα. Παραπονιέστε επειδή η τιμή της ενέργειας έχει εκτοξευτεί; Επειδή Σαουδάραβες, Ρώσοι και άλλοι πετρελαιοπαραγωγοί μας ρουφάνε το αίμα; Μάλλον θα πρέπει να τα βάλουμε με τις δικές μας κυβερνήσεις. Το δικό μας νομισματικό σύστημα. Στην αγορά η τιμή του βαρελιού του WTI (West Texas Intermediate) διαπραγματεύεται περίπου 30% λιγότερο από όσο κόστιζε το 1950, όταν πουλιούνταν 2,57 δολάρια το βαρέλι.

Πως στο καλό συμβαίνει αυτό; Επειδή από το 1950 μέχρι σήμερα ασκούνται δύο αντίρροπες δυνάμεις. Καταρχάς η τεχνολογική εξέλιξη. Οι τεχνικές, τα εργαλεία και ο μηχανολογικός εξοπλισμός έχουν βελτιωθεί σε πολύ μεγάλο βαθμό. Η παραγωγικότητα έχει αυξηθεί εκθετικά, χαμηλώνοντας στο ελάχιστο το κόστος ανά βαρέλι. Ταυτόχρονα βοήθησε να βρεθούν και να εξορυχτούν νέες, άφθονες ποσότητες, σε δυσπρόσιτα σημεία για την μέχρι τότε τεχνολογία, όπως από τον θαλάσσιο βυθό.

Η άλλη δύναμη ήταν… το «τύπωμα». Οι κυβερνήσεις από το 1950 μέχρι σήμερα έχουν δημιουργήσει άπειρη ποσότητα χρήματος, διαρρηγνύοντας τη βασική αρχή της σπανιότητας. Για τις κεντρικές τράπεζες δεν υπάρχει πάνω όριο στην ποσότητα των νομισμάτων. Όμως όταν τα χρήματα είναι λιγότερο σπάνια, γίνονται λιγότερο πολύτιμα. Αν έχεις 1 μήλο και υπάρχουν 100 μήλα στην κοινωνία, σου αναλογεί το 1%. Αν τα μήλα για κάποιο λόγο γίνουν 200, τότε το ένα σου μήλο γίνεται λιγότερο πολύτιμο. Πόσο μάλλον αν τα μήλα έχουν γίνει ένα εκατομμύριο.

Αν θεωρείτε τρομακτικούς τους συγκεκριμένους υπολογισμούς, σας συνιστώ να μην δείτε αυτό το επεξηγηματικό βίντεο (στα ελληνικά) σε αυτό το λινκ. Τα εμφανίζει λιγότερο… ωραιοποιημένα.

Ναι, θα επιχειρηματολογήσει κάποιος, ωστόσο αν έχουμε προλάβει να αποκτήσουμε περιουσιακά στοιχεία, όπως ακίνητα, είμαστε εξασφαλισμένοι από τον πληθωρισμό. Θεωρητικά ναι, αλλά στην πράξη πιθανόν όχι. Αυτό που έχουμε αναφέρει συχνά, ότι η αύξηση των κτηρίων κατά 1-2% ετήσια, αφορά τον παγκόσμιο μέσο όρο. Η ελληνική οικονομία έχει, όπως γνωρίζουμε πολύ καλά, ιδιαιτερότητες. Πρόκειται για μια αδύναμη οικονομία με τεράστιο χρέος, η οποία μόλις πριν λίγα χρόνια έχει βγει από την συνθήκες χρεοκοπίας (αν υποθέσουμε πως έχει αναρρώσει).

Η άνοδος των επιτοκίων που αναμένεται να ακολουθήσει το επόμενο διάστημα, σύμφωνα με το πρόγραμμα της ΕΚΤ, δυσχεραίνει την αγορά ακινήτων. Καθίσταται δυσκολότερο και σίγουρα ακριβότερο κάποιος να συνάψει στεγαστικό δάνειο, την κινητήριο δύναμη πίσω από τη ζήτηση κατοικίας. Συνεπώς η μειωμένη ζήτηση πιθανόν να πιέσει την αξία τους προς τα κάτω, ειδικά αν έχει προηγηθεί ένα ράλι στις τιμές.

Τότε ποια είναι η λύση; Ο χρυσός; Πράγματι, ιστορικά ο χρυσός ευνοείται από τα αρνητικά πραγματικά επιτόκια, όχι από τον πληθωρισμό που νομίζουν πολλοί. Παρόλα αυτά είναι εδώ και δύο χρόνια σχετικά στάσιμος. Κανείς δεν γνωρίζει αν θα αυξηθεί στο μέλλον το ενδιαφέρον των επενδυτών, θεωρώντας τον ασφαλές καταφύγιο ή όχι. Αυτό όμως που γνωρίζουμε είναι πως έχει ένα σταθερό σχετικά ρυθμό παραγωγής κάθε χρόνο, ο οποίος είναι κοντά στο 1,8% σε σχέση με την υφιστάμενη ποσότητα. Με άλλα λόγια, χρυσός και κτήρια θα έχουν αυξηθεί κατά περίπου 50% σε σχέση με την σημερινή τους ποσότητα, την επόμενη 25ετία.

Και ερχόμαστε τώρα στο Bitcoin. Ούτε εδώ μπορούμε να ξέρουμε το ενδιαφέρον του κόσμου στο μέλλον, αλλά μπορούμε να υπολογίσουμε με ακρίβεια την ποσότητα που θα παραχθεί τα επόμενα 25 χρόνια. Θα είναι μόλις 10%! Πως το γνωρίζουμε με σιγουριά; Επειδή ο αλγόριθμος δημιουργίας της ποσότητας των νέων νομισμάτων είναι προαποφασισμένος, δεν γίνεται να αλλάξει. Μέχρι τώρα έχουν δημιουργηθεί 19.065.000 νομίσματα και το ανώτερο που θα μπορούν να υπάρξουν ποτέ, είναι 21 εκατομμύρια.

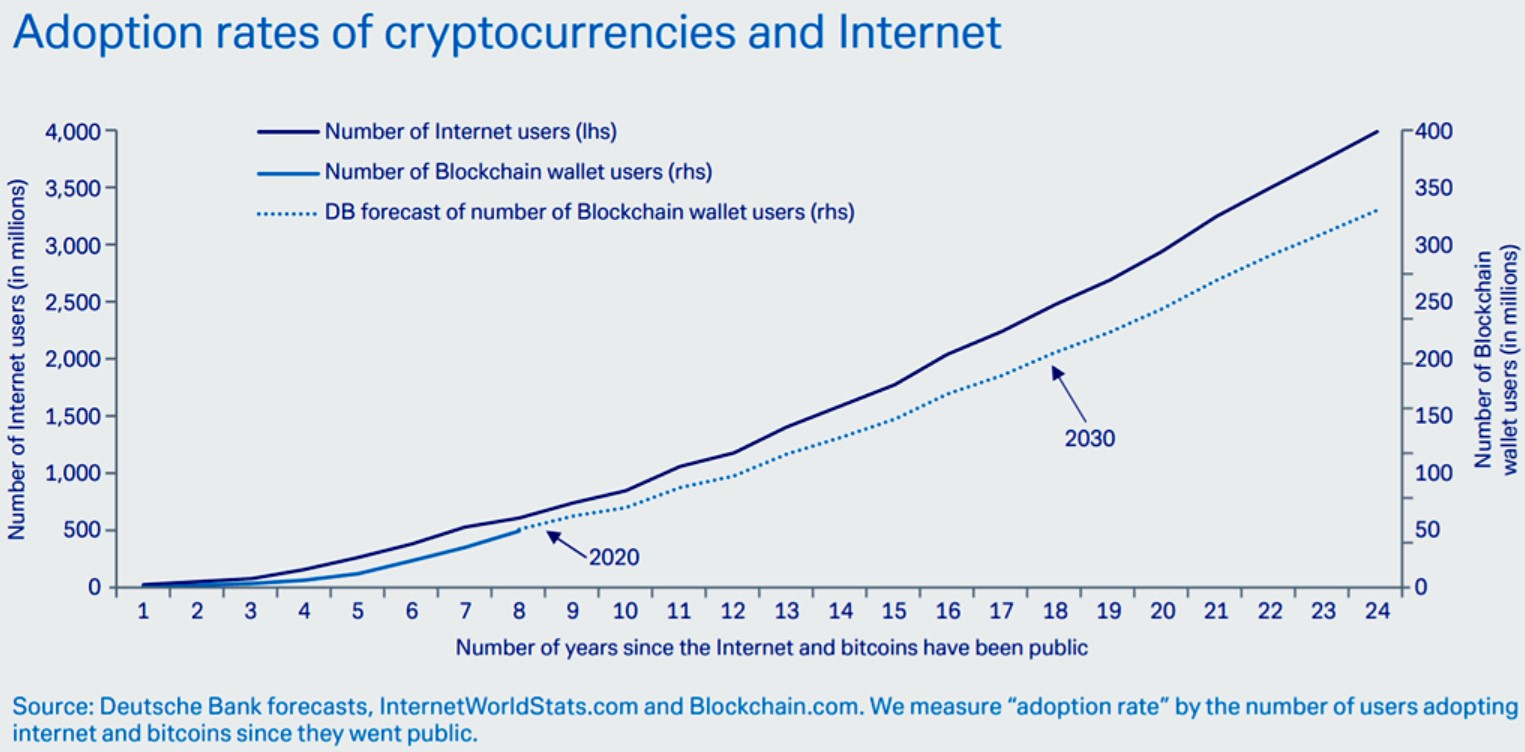

Το Bitcoin, αν υπάρχει ακόμα σε 25 χρόνια, θα έχει εδραιωθεί στην συνείδηση όλων. Ο ρυθμός υιοθέτησης των crypto είναι ταχύτερος από την αντίστοιχη πρώιμη περίοδο του Internet. Ένα εκατομμύριο χρήστες έφτασε το Internet το 1992. Τον ίδιο αριθμό έφτασαν στα crypto το 2016. Ακόμα και αν συνεχίσει να αναπτύσσεται με χαμηλότερο ρυθμό από τον τωρινό, θα υπάρχουν ένα δισεκατομμύριο χρήστες σε 2 με 3 χρόνια από σήμερα. Πρόκειται για τον πιο ταχύ ρυθμό υιοθέτησης μιας τεχνολογίας στην ανθρώπινη ιστορία.

Αυτό σημαίνει πως με δεδομένη τη σπανιότητα του και την συνεχιζόμενη αύξηση του ενδιαφέροντος, δεν θα είναι απίθανο να φτάσει το κάθε ένα Bitcoin το ένα εκατομμύριο δολάρια ή πολύ περισσότερο. Σε νούμερα που δεν μπορούμε να διανοηθούμε σήμερα. Κι ένας λόγος που δεν μπορούμε να τα διανοηθούμε είναι γιατί δεν γνωρίζουμε πόσα ευρώ ή δολάρια θα κυκλοφορούν τότε. Σίγουρα όμως, πολύ περισσότερα από ότι σήμερα.

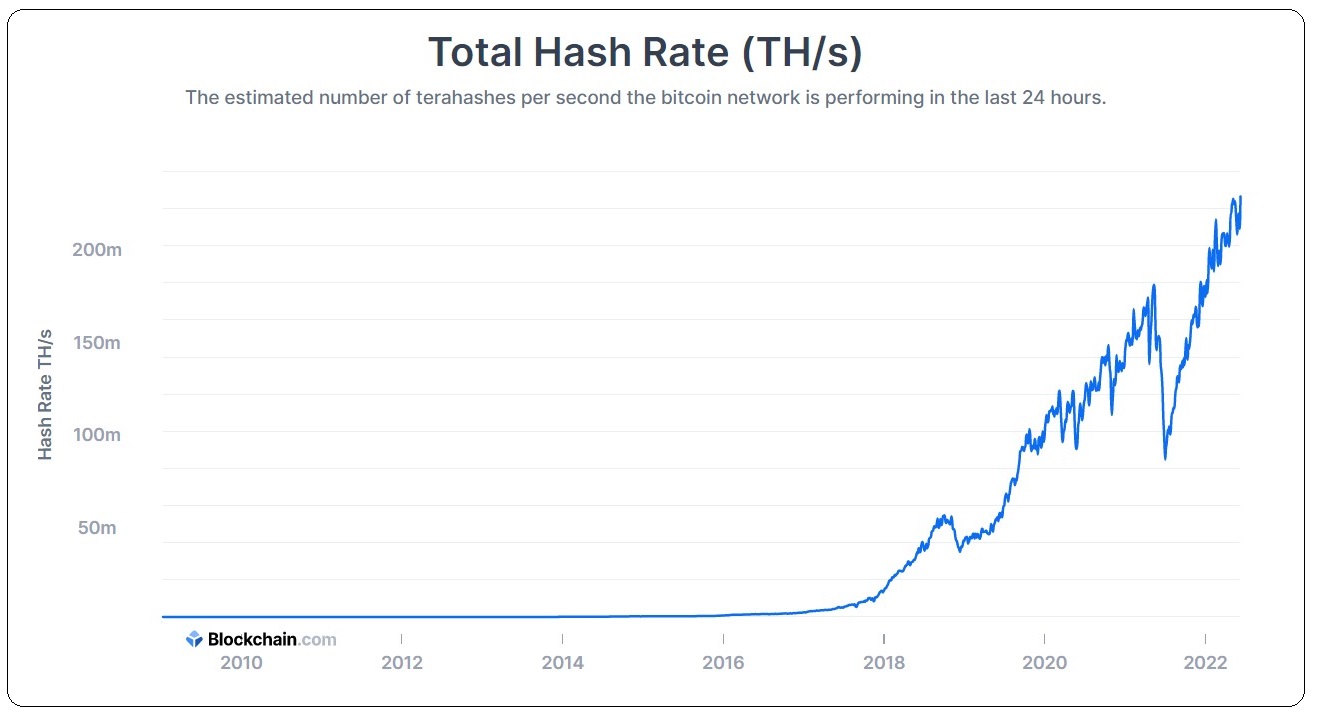

Υπάρχει βέβαια το ενδεχόμενο, για κάποιο λόγο που δεν είναι για την ώρα ορατός αλλά δεν αποκλείεται να εμφανιστεί στο μέλλον, να μην υπάρχει καν το Bitcoin. Οπότε η αξία του θα είναι μηδέν. Ωστόσο κάθε ημέρα που περνάει και συνεχίζει να λειτουργεί άψογα, όταν κάθε δεκάλεπτο βγαίνει κάποιο νέο μπλοκ επικυρώνοντας τις συναλλαγές με μοναδική ασφάλεια και αξιοπιστία, το σενάριο να μηδενίσει εξασθενίζει.

Απόδειξη αποτελεί η υπολογιστική ισχύς πίσω από το δίκτυο, η οποία ευθύνεται για την ασφάλεια του. Συνεχώς αυξάνεται. Για τη ακρίβεια, παρά την υποχώρηση της τιμής του, βρίσκεται σε νέο ιστορικό υψηλό.

Η βασική ένσταση που έχουν πολλοί σε ότι αφορά το Bitcoin είναι εύλογη. Πως θα το εμπιστευτώ ως μέσο διαφύλαξης της αξίας, από τη στιγμή που δεν χρειάζεται να περιμένω πολλά χρόνια για να χάσω το 50% της αγοραστικής μου δύναμης; Το Bitcoin μπορεί να χάσει αυτό το ποσοστό σε έναν μήνα.

Πράγματι, αυτό ισχύει. Η ισοτιμία μέχρι τώρα παρουσιάζει σχετικά μεγάλη μεταβλητότητα. Όμως αν εξαιρέσεις τους βραχυπρόθεσμους traders, οι επενδύσεις δεν είναι σπριντ. Μαραθώνιος είναι. Ακόμα δεν έχει συμβεί κάτι που να μας κάνει να αμφιβάλουμε ότι έχει χάσει τη μακροχρόνια ανοδική τάση του.

Κάτι τελευταίο. Όταν αρχίσουν να αραιώνουν τα μαύρα σύννεφα στο μακροοικονομικό περιβάλλον, ποιο περιουσιακό στοιχείο θα θέλατε να κατέχετε; Μετρητά; Ακίνητα; Κρατικά ή junk ομόλογα; Χρυσό; Μετοχές ενέργειας, τροφίμων, τεχνολογικές; Bitcoin και Ethereum; Εδώ η απάντηση είναι μάλλον εύκολη. Προφανώς αυτά που θα γνωρίσουν την μεγαλύτερη ανάπτυξη.

Πότε θα συμβεί αυτό; Αύριο; Σε ένα μήνα; Σε ένα χρόνο; Σε δέκα; Άγνωστο. Όμως όταν φανεί το φως στο τούνελ, θα θέλουμε να βρεθούμε με το ταχύτερο άλογο στην κούρσα, όπως έχει ισχυριστεί ο θρυλικός διαχειριστής Paul Tudor Jones.

* Τα σεμινάρια για την κυβερνοασφάλεια που διοργανώνει το Euro2day.gr και παρουσιάζει ο Αχιλλέας Βιέννας, τελειώνουν. Έχουν μείνει 3 ακόμα για το καλοκαίρι. Το ένα έχει ήδη γεμίσει, οπότε μένουν μόλις δύο. Οι διαθέσιμες θέσεις είναι ελάχιστες ακόμα. Αν σας ενδιαφέρει δηλώστε από τώρα συμμετοχή για να προλάβετε.

Σεμινάρια και βιβλίο για τα κρυπτονομίσματα

Τα εξειδικευμένα σεμινάρια που διοργανώνει το euro2day.gr, αφορούν την αποτελεσματική προστασία των δεδομένων σας από τους κακόβουλους. Θα μάθετε τρόπους με τους οποίους θα μπορείτε να περιηγείστε άφοβα και με ιδιωτικότητα στο διαδίκτυο. Επίσης πώς να φυλάξετε με μεγαλύτερη δυνατή ασφάλεια τα κρυπτονομίσματά σας και πώς μπορείτε να τα μεταβιβάσετε στους οικείους σας, σε περίπτωση ατυχήματος.

Εισηγητής είναι ο κ. Αχιλλέας Βιέννας, διακεκριμένος ειδικός ερευνητής και πιστοποιημένος σύμβουλος σε θέματα κυβερνοασφάλειας.

Συμμετοχή μπορείτε να δηλώσετε στο https://www.media2day.gr/seminars

Από το ίδιο link μπορείτε να προμηθευτείτε και το βιβλίο «Το επενδυτικό εγχειρίδιο του Bitcoin».

* Το άρθρο δεν αποτελεί προτροπή για αγορά ή πώληση των αναφερόμενων τίτλων. Παρέχεται για πληροφοριακούς και μόνο σκοπούς.

Πέντε βήματα για γρηγορότερη και μεγαλύτερη σύνταξη

Πέντε βήματα για γρηγορότερη και μεγαλύτερη σύνταξη Η Temu και η αποτυχία της Ευρώπης

Η Temu και η αποτυχία της Ευρώπης Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ.

Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ. Metlen: Ενεργοποιεί «μπαζούκα» με επαναγορές τίτλων 600 εκατ.

Metlen: Ενεργοποιεί «μπαζούκα» με επαναγορές τίτλων 600 εκατ. Μυτιληναίος: Αφετηρία αναγέννησης της αμυντικής βιομηχανίας η συμπαραγωγή 25%

Μυτιληναίος: Αφετηρία αναγέννησης της αμυντικής βιομηχανίας η συμπαραγωγή 25% Βουτιά $400 δισ. για τη SpaceX σε μόλις 24 ώρες

Βουτιά $400 δισ. για τη SpaceX σε μόλις 24 ώρες Η ΕΛΑΣ και το... PASOK rules-Ψηφιακό ευρώ: Πέρασε το πρώτο (πολιτικό) τεστ-SSM: Διπλό «ναι» για την Πειραιώς

Η ΕΛΑΣ και το... PASOK rules-Ψηφιακό ευρώ: Πέρασε το πρώτο (πολιτικό) τεστ-SSM: Διπλό «ναι» για την Πειραιώς Lamda Development: «Plan b» αν δεν κλείσει το ντιλ με ΙΟΝ

Lamda Development: «Plan b» αν δεν κλείσει το ντιλ με ΙΟΝ Ξαφνικό sell off στις διεθνές αγορές με οδηγό τις Big Tech

Ξαφνικό sell off στις διεθνές αγορές με οδηγό τις Big Tech Νομοθετική παρέμβαση για αναδρομικότητα-δόσεις στο νόμο Κατσέλη

Νομοθετική παρέμβαση για αναδρομικότητα-δόσεις στο νόμο Κατσέλη