Η τιμή του αργού πετρελαίου ποικιλίας WTI έχει υποχωρήσει πάνω από 50% σε ετήσια βάση, ενώ εντός του 2015 έχει χάσει 5% περίπου, διαπραγματευόμενη κοντά στα 50 δολάρια ανά βαρέλι.

Προσφορά - Ζήτηση

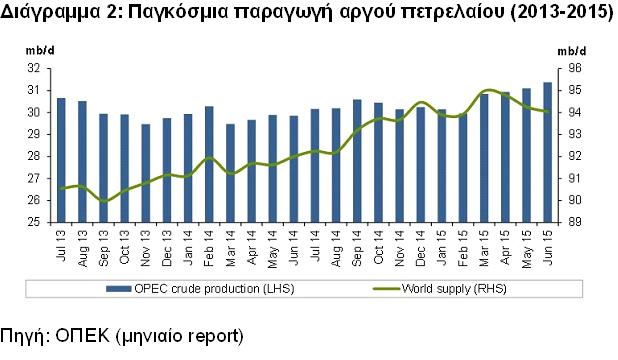

Η ημερήσια παγκόσμια παραγωγή πετρελαίου είναι περίπου 95 εκατομμύρια βαρέλια και προέρχεται από:

- Τις χώρες-μέλη του ΟΠΕΚ, που πωλούν 31,4 εκατομμύρια βαρέλια την ημέρα στις διεθνείς αγορές, δηλαδή 4,3% περισσότερα σε σύγκριση με πέρυσι.

- Τις χώρες εκτός ΟΠΕΚ, που πωλούν 57,4 εκατ. βαρέλια την ημέρα (ετήσια αύξηση 1,5%).

- Ρευστοποιημένο φυσικό αέριο (NGL) του ΟΠΕΚ (6 εκατ. βαρέλια/ημέρα) (ετήσια αύξηση 3,1%).

Το 2015 η συνολική παραγωγή αργού πετρελαίου έχει αυξηθεί 2,6% περίπου σε ετήσια βάση. Η ανοδική γραμμή στο ακόλουθο διάγραμμα απεικονίζει την αυξητική τάση της παγκόσμιας παραγωγής.

Σε ό,τι αφορά την παγκόσμια ζήτηση για αργό πετρέλαιο, αυτή έχει αυξηθεί 1,4% φέτος, στα 92,6 εκατ. βαρέλια την ημέρα. Ο ΟΠΕΚ αναμένει αντίστοιχου μεγέθους αύξηση της ζήτησης και για το 2016, η οποία θα προέρχεται κυρίως από την αυξημένη ζήτηση σε Ινδία και Κίνα. Οι συγκεκριμένες χώρες αναπτύσσονται ταχέως (7,5% και 7% αντίστοιχα σε ετήσια βάση), ενώ προβαίνουν σε τεράστιες αγορές πετρελαίου με μακροπρόθεσμο στόχο το «χτίσιμο» σημαντικών ενεργειακών αποθεμάτων στις τρέχουσες μειωμένες τιμές.

Στις ΗΠΑ η οικονομική ανάκαμψη και οι χαμηλές τιμές της βενζίνης στα πρατήρια καυσίμων δημιουργούν προσδοκίες για αύξηση της κατανάλωσης αργού πετρελαίου. Στον αντίποδα, αναμένεται μείωση της ζήτησης από Ευρωζώνη και Ιαπωνία λόγω των αδύναμων ρυθμών ανάπτυξής τους.

Για το 2016, οι αγορές φαίνεται να προεξοφλούν ότι η αύξηση της παγκόσμιας παραγωγής θα είναι μεγαλύτερη από την αύξηση της ζήτησης, εξέλιξη που πιέζει την τιμή του αργού πετρελαίου.

Για να επέλθει εκ νέου «ισορροπία» στην αγορά αργού πετρελαίου, θα πρέπει τα μέλη του ΟΠΕΚ να μειώσουν συντονισμένα τη συνολική παραγωγή τους κατά 3 εκατ. βαρέλια την ημέρα, δηλαδή 10% περίπου, ενδεχόμενο το οποίο απέκλεισαν στην τελευταία συνεδρίασή τους στη Βιέννη, όπου και αποφάσισαν τη διατήρηση του ύψους της παραγωγής στα τρέχοντα επίπεδα.

Αναλυτές επισημαίνουν ότι η διατήρηση της παραγωγής του ΟΠΕΚ σε υψηλά επίπεδα οφείλεται στις προσπάθειες των μελών του να διατηρήσουν τα μερίδια αγοράς τους, να αντιμετωπίσουν τις δημοσιονομικές πιέσεις που τους έχει προκαλέσει η πτώση των τιμών και, τέλος, να ασκήσουν πίεση σε πετρελαιοπαραγωγούς (χώρες και εταιρίες) που έχουν συγκριτικά υψηλότερο κόστος δανεισμού ή εξόρυξης.

Ο ρόλος του δολαρίου

Το δολάριο διατηρεί παραδοσιακά αντίστροφη σχέση με την τιμή του αργού πετρελαίου. Η αιτία είναι ότι το πετρέλαιο τιμολογείται στις διεθνείς αγορές σε δολάρια και κατά συνέπεια η ανατίμηση του αμερικάνικου νομίσματος κάνει το «μαύρο χρυσό» να φαίνεται «ακριβότερος» στους επενδυτές που έχουν άλλο νόμισμα βάσης, αναγκάζοντάς τους να αγοράζουν μικρότερες ποσότητες (ή να περιμένουν πτώση των τιμών για να τοποθετηθούν). Έτσι, η τιμή του πετρελαίου προσαρμόζεται σε χαμηλότερα επίπεδα όταν ανατιμάται το δολάριο.

Όπως βλέπουμε στο διάγραμμα, ο δείκτης δολαρίου (Dollar Index), που δείχνει τη μεταβολή της αξίας του αμερικάνικου νομίσματος έναντι ενός «καλαθιού» άλλων σημαντικών νομισμάτων (ευρώ, ιαπωνικό γεν, αγγλική λίρα κλπ) βρίσκεται στα υψηλότερα επίπεδα των τελευταίων 12 ετών.

Με δεδομένο ότι αναμένουμε συνέχιση της ανοδικής πορείας του δολαρίου, κυρίως λόγω της διαφαινόμενης πρόθεσης της Ομοσπονδιακής Τράπεζας των ΗΠΑ (Federal Reserve) να αυξήσει το παρεμβατικό της επιτόκιο τους επόμενους μήνες, αλλά και λόγω των ικανοποιητικών μακροοικονομικών στοιχείων της χώρας, θεωρούμε ότι η αντίστροφη σχέση δολαρίου-πετρελαίου θα συνεχίσει να ασκεί πιέσεις στη χρηματιστηριακή τιμή του «μαύρου χρυσού».

Τεχνική ανάλυση (μακροχρόνια)

Το μακροχρόνιο διάγραμμα τιμών αργού πετρελαίου παρέχει στήριξη στα 42 δολάρια (χαμηλό έτους) και στα 32,50 δολάρια (χαμηλό 6 ετών). Οι αντιστάσεις βρίσκονται στα 62,50 δολάρια (υψηλό Μαΐου) και στα 75 δολάρια (χαμηλό 2011).

Παράγοντες καθορισμού των τιμών

Η ανησυχία σχετικά με την κατάσταση της παγκόσμιας οικονομίας, με επίκεντρο κυρίως την Ευρωζώνη, θα μπορούσε να επηρεάσει αρνητικά την παγκόσμια ζήτηση και την τιμή του αργού.

Τα υψηλά αποθέματα πετρελαίου σε χώρες όπως οι ΗΠΑ επιτρέπουν στις τιμές να παραμείνουν χαμηλά ακόμη και αν υπάρξει μεγαλύτερη από τις προβλέψεις αύξηση της ζήτησης ή μείωση της παραγωγής.

Επίσης, η άρση των κυρώσεων που είχαν επιβληθεί στο Ιράν λόγω του πυρηνικού του προγράμματος αναμένεται να προκαλέσει σταδιακή αύξηση της παραγωγής πετρελαίου από τη χώρα, και να αυξήσει την πίεση στις τιμές του «μαύρου χρυσού».

Με δεδομένο ότι το συνολικό ύψος της πραγματικής ζήτησης αργού πετρελαίου στον κόσμο μεταβάλλεται βαθμηδόν, οι παράγοντες που θα μπορούσαν να προκαλέσουν απότομες ανισορροπίες στην αγορά και αναταράξεις στις τιμές είναι:

1. Τα γεωπολιτικά ρίσκα, κυρίως σε πετρελαιοπαραγωγές χώρες της Μέσης Ανατολής, που θα μπορούσαν να προκαλέσουν διακοπή της παραγωγής και διανομής πετρελαίου.

2. Οι αποφάσεις του ΟΠΕΚ ή των χωρών εκτός αυτού να αυξήσουν ή να «κόψουν» απρόσμενα την παραγωγή τους. Το 2009 και ενώ η τιμή του αργού είχε υποχωρήσει κοντά στα 40 δολάρια/βαρέλι ως αποτέλεσμα της χρηματοπιστωτικής κρίσης, ο ΟΠΕΚ μείωσε την ημερήσια παραγωγή του κατά 4 εκατ. βαρέλια προκαλώντας μεγάλο «ράλι» στις τιμές.

3. Η νομισματική πολιτική που εφαρμόζουν οι μεγάλες Κεντρικές Τράπεζες (FED, EKT κλπ) και το κόστος του χρήματος.

4. Η κερδοσκοπική διάθεση στα Χρηματιστήρια Εμπορευμάτων, που μπορεί να επιταχύνει τάσεις τιμών, όπως συνέβη το 2008 όταν το αργό πετρέλαιο σκαρφάλωσε σε ιστορικό υψηλό στα 147 δολάρια και ενώ το 1998 η τιμή βρισκόταν λίγο πάνω από τα 10 δολάρια/βαρέλι.

5. Η πορεία στις τιμές των άλλων χρηματιστηριακά διαπραγματευόμενων εμπορευμάτων (φυσικό αέριο, χρυσός κλπ) με τα οποία το αργό πετρέλαιο έχει θετική συσχέτιση τιμών.

6. Οι πληθωριστικές προσδοκίες, που επηρεάζουν ευθέως τις τιμές των εμπορευμάτων.

7. Το ύψος των επενδύσεων σε χώρους αποθήκευσης πετρελαίου, μονάδες εξόρυξης, τεχνολογικές καινοτομίες στον τομέα της ενέργειας κ.λπ.

Με βάση τα υπάρχοντα δεδομένα, θεωρούμε ότι ο σημαντικότερος καταλύτης της αγοράς αργού πετρελαίου τους επόμενους μήνες θα είναι η συνέχιση της υπερπροσφοράς και ο πόλεμος τιμών μεταξύ των πετρελαιοπαραγωγών χωρών (εντός και εκτός ΟΠΕΚ), εξέλιξη η οποία θα έχει συνολικά επιπτώσεις στην τιμή του «μαύρου χρυσού».

*Ο Πέτρος Στεριώτης είναι οικονομολόγος (MSc), με πιστοποιήσεις της Επιτροπής Κεφαλαιαγοράς στην Παροχή Επενδυτικών Συμβουλών και τη Διαχείριση Χαρτοφυλακίου Πελατών. Αναλύει καθημερινά τις διεθνείς αγορές στο Globaltrader.gr και συνεργάζεται με την ΕΤΧ CAPITAL (e-mail: [email protected]).

Oι απόψεις που διατυπώνονται σε ενυπόγραφο άρθρο γνώμης ανήκουν στον συγγραφέα και δεν αντιπροσωπεύουν αναγκαστικά, μερικώς ή στο σύνολο, απόψεις του Euro2day.gr.

Μαζική εκκαθάριση στα crypto, εξαφανίζονται χιλιάδες tokens

Μαζική εκκαθάριση στα crypto, εξαφανίζονται χιλιάδες tokens Πώς οι αδελφές Δάκου ξαναγράφουν την ιστορία βιομηχανίας 151 ετών

Πώς οι αδελφές Δάκου ξαναγράφουν την ιστορία βιομηχανίας 151 ετών Παραδιάς (ΠΟΜΙΔΑ): Τι πρέπει να προσέξει ένας αγοραστής ακινήτου

Παραδιάς (ΠΟΜΙΔΑ): Τι πρέπει να προσέξει ένας αγοραστής ακινήτου H Σκλαβενίτης ετοιμάζει «βαλίτσες» για τη Μύκονο

H Σκλαβενίτης ετοιμάζει «βαλίτσες» για τη Μύκονο ΑΔΜΗΕ: Το βασικό σενάριο για την τιμή διάθεσης των μετοχών

ΑΔΜΗΕ: Το βασικό σενάριο για την τιμή διάθεσης των μετοχών  Τι κερδίζουν οι ελληνικές τράπεζες αν αυξήσει τα επιτόκια η ΕΚΤ

Τι κερδίζουν οι ελληνικές τράπεζες αν αυξήσει τα επιτόκια η ΕΚΤ Bonus 21 εκατ. ευρώ σε εργαζόμενους δίνει η Alpha Bank

Bonus 21 εκατ. ευρώ σε εργαζόμενους δίνει η Alpha Bank Στο στόχαστρο της Εφορίας μεταβιβάσεις ακινήτων και γονικές παροχές

Στο στόχαστρο της Εφορίας μεταβιβάσεις ακινήτων και γονικές παροχές Το μοντέλο Σιγκαπούρης για τον έλεγχο των Airbnb

Το μοντέλο Σιγκαπούρης για τον έλεγχο των Airbnb Οι παράλληλοι επιχειρηματικοί βίοι του Νίκου Βαρδινογιάννη

Οι παράλληλοι επιχειρηματικοί βίοι του Νίκου Βαρδινογιάννη