Κατ' αρχάς, υπάρχουν ορισμένες γενικές επενδυτικές κινήσεις που προκύπτουν από τις πιθανές ενέργειες της Ομοσπονδιακής Τράπεζας των ΗΠΑ (Fed) τις επόμενες εβδομάδες.

Συναλλαγές

• Αγορά DXY @ 94,40 Stop στο 91,70 σε κλείσιμο ημέρας

• Πώληση σε ασήμι και χρυσό

• Απομάκρυνση από 10ετή και 30ετή αμερικανικά κρατικά ομόλογα

Ο δείκτης του δολαρίου λογικά θα αυξηθεί

Πηγή: Bloomberg

Δεν ήρθε το τέλος του κόσμου

Το Brexit δεν έφερε το τέλος του κόσμου, παρά τις επιτακτικές προειδοποιήσεις των οικονομικών υπευθύνων και των πολιτικών. Και έχει ενδιαφέρον να παρατηρήσουμε ότι η μόνη περίπτωση που ο κόσμος πρόκειται «να καταρρεύσει» είναι όταν οι ψηφοφόροι, η υποτιθέμενη πραγματική δύναμη κάθε δημοκρατίας, αποφασίζουν ενάντια στις επιθυμίες της ελίτ και του κατεστημένου. Η αρχή των ελεύθερων αγορών δέχεται διαρκώς επίθεση από τις κεντρικές τράπεζες, οι οποίες υιοθετούν μέτρα «βραχυπρόθεσμης στήριξης των αγορών», ώστε να αποφύγουν οποιονδήποτε κίνδυνο μπορεί να διατρέξουν οι τράπεζες στο μέλλον.

Η τελευταία πρόταση συνδέεται με ένα άρθρο του Economist το περασμένο σαββατοκύριακο, με τίτλο «Ο συντροφικός καπιταλισμός» (Comradely Capitalism), σχετικά με την αγορά ενυπόθηκων δανείων των ΗΠΑ, η οποία είναι πλέον σχεδόν εξ ολοκλήρου εγγυημένη από την αμερικανική κυβέρνηση, χωρίς καμία ασφάλεια κεφαλαίου. Η κρίση της περιόδου 2008-2009 απλώς μετακίνησε τον ενυπόθηκο δανεισμό από τα βιβλία των τραπεζών στα χέρια του Αμερικανού φορολογούμενου, υπό την απειλή μιας ενδεχόμενης πτώσης του ΑΕΠ κατά 2-3% (δηλαδή αντίστοιχου μεγέθους με την κρίση του 2008-2009).

Ουσιαστικά, για να βοηθήσει τον κόσμο το 2008-2009, η κυβέρνηση των ΗΠΑ ανέλαβε την αμερικανική αγορά ενυπόθηκων δανείων, καταλήγοντας έτσι να θέτει τέρμα στη σχέση του χρέους με την αγορά και να καθιστά αδύνατον στις τράπεζες να αντεπεξέλθουν. Μηδέν αγορά, μηδέν καπιταλισμός, αλλά πληθώρα μακροπροληπτικών πολιτικών.

Το συνολικό μέγεθος της αγοράς ενυπόθηκων δανείων των ΗΠΑ ξεπερνά κατά πολύ την αμερικανική αγορά μετοχών. Να θίξουμε το θέμα του κινδύνου που κρύβεται ενσωματωμένος σε ένα μακροπροληπτικό πλαίσιο δράσεων;

Εντυπωσιακή σύμπνοια

Μιας και μιλάμε για κίνδυνο, με εντυπωσιάζει ο τρόπος με τον οποίο η γενική εκτίμηση αντικατοπτρίζει τις αγορές. Θυμάμαι έντονα το δ' τρίμηνο του 2015, όταν σχολίαζα ότι κάθε κύκλος αυξήσεων επιτοκίων από τη Fed οδηγεί σχεδόν πάντα σε αδυναμία του δολαρίου 12 μήνες αργότερα.

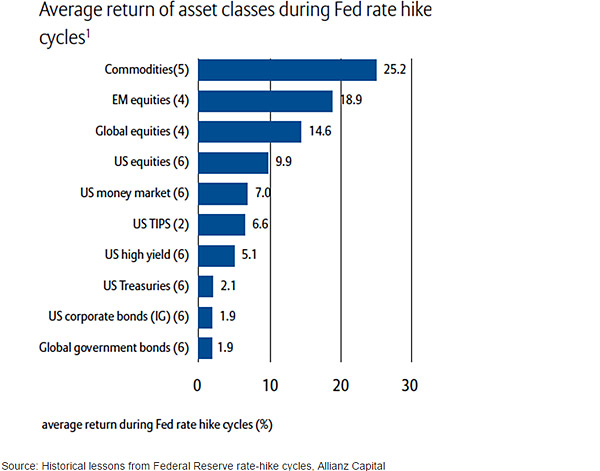

Επιπλέον, τόνιζα ότι ο χρυσός και οι αναδυόμενες αγορές θα παρουσιάσουν τις καλύτερες αποδόσεις -αυτό δεν ήταν δική μου πρόβλεψη αλλά βασιζόταν στην εξαιρετική έκθεση της Allianz: «Ιστορικά μαθήματα από τον κύκλο αύξησης επιτοκίων από την Ομοσπονδιακή Τράπεζα», στην οποία έχω αναφερθεί ήδη πολλές φορές. Τότε, έμοιαζα εξωγήινος και η γενική εκτίμηση προέβλεπε δραστικά ισχυρότερο USD το 2016.

Ο βασικός λόγος που αναφέρω την αδυναμία του δολαρίου είναι ότι περίμενα ότι η ανάπτυξη των ΗΠΑ θα κινηθεί κάτω του μετρίου, τουλάχιστον όσο η Fed θα πραγματοποιούσε τις αυξήσεις επιτοκίων -αλλά η αγορά άκουγε και πίστευε μόνο την έντονη ρητορική της Fed, η οποία τότε υποσχόταν, και εγγυόταν, τέσσερις αυξήσεις επιτοκίων εντός του 2016.

Επιστροφή στο σήμερα: η αγορά πιστεύει ακράδαντα σε έντονη αδυναμία του δολαρίου, σε μια φάση που εγώ θεωρώ ότι αποτελεί το ναδίρ του κύκλου ανάπτυξης των ΗΠΑ. Υπάρχει όντως κάποια πολιτική αναστάτωση σχετικά με τις αμερικανικές εκλογές, αλλά στην πραγματικότητα, η νομισματική πολιτική των ΗΠΑ δεν είναι απλώς πιο περιοριστική, αλλά παρουσιάζει σημάδια πρώιμης κόπωσης (γεγονός που προς το παρόν αγνοείται επιδεικτικά από την πιστωτική αγορά και την αγορά ομολόγων).

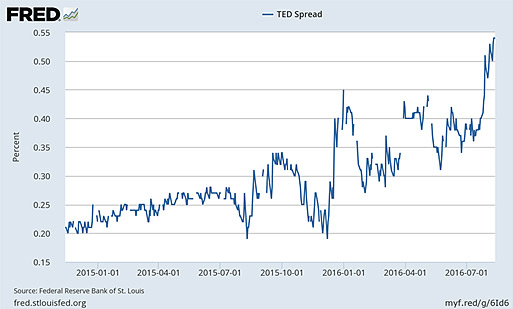

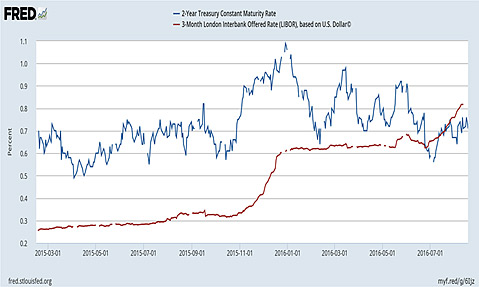

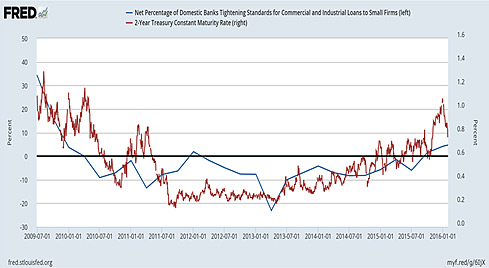

Το Libor τριμήνου είναι υψηλότερο σε σχέση με δύο χρόνια πριν, το TED spread των ΗΠΑ έχει αρχίσει να στέλνει προειδοποιητικά μηνύματα, η πλειονότητα των νομισμάτων εκτός δολαρίου υποχωρεί παράλληλα με τις τιμές πετρελαίου, ενώ οι καθυστερήσεις πληρωμών στις τράπεζες αυξάνονται. Ο δείκτης τάσης του πιστωτικού κύκλου έρχεται ως επιστέγασμα: η έρευνα για τις εκτιμήσεις των ανώτερων στελεχών του κλάδου δανεισμού από τη Fed (Senior Loan Officer Opinion Survey) καταδεικνύει αυστηρότερη πίστωση τα τελευταία τρία τρίμηνα.

TED spread

Πηγή: Ομοσπονδιακή Τράπεζα του Σαιντ Λούις

Το τρίμηνο LIBOR & η 2ετής κρατική απόδοση

Πηγή: Ομοσπονδιακή Τράπεζα

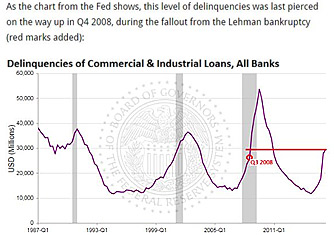

Η αθέτηση υποχρεώσεων έχει διπλασιαστεί και οι καθυστερήσεις πληρωμών αφήνουν να εννοηθεί ότι υπάρχει «κάποιο ζήτημα» στον ορίζοντα...

Παραλληλισμοί με το 2008

Πηγή: Wolf Street

Την ίδια στιγμή, ένας άλλος δείκτης τάσης του πιστωτικού κύκλου, η έκθεση των ανώτερων στελεχών του κλάδου δανείων από τη Fed, δείχνει ξεκάθαρα ότι οι τράπεζες είναι λιγότερο διατεθειμένες να παραχωρήσουν δάνεια -γεγονός που οδηγεί τα επιτόκια υψηλότερα...

Το κόστος δανεισμού αυξάνεται

Πηγή: Ομοσπονδιακή Τράπεζα

Έλλειμμα αξιοπιστίας

Πράγματι, αντίθετα με ό,τι ίσχυε στις αρχές του 2016, όταν η Fed δεν μπορούσε να προχωρήσει σε αύξηση των επιτοκίων, η αγορά τώρα προκαλεί αυξήσεις σε μια αγορά μετοχών που κινείται σε ιστορικά υψηλά επίπεδα, ενώ οι τιμές κατοικιών έχουν επιτέλους κορυφωθεί ξανά. Όλα αυτά είναι λογικά -εκτός από τις προσδοκίες της αγοράς για αδυναμία του USD.

Το σημαντικό γεγονός του φετινού καλοκαιριού είναι η συνάντηση στο Jackson Hole, όπου στις 26 Αυγούστου, η πρόεδρος της Fed, Janet Yellen, αναμένεται να ανακοινώσει ποιες θα είναι οι επόμενες κινήσεις της. Η παρακολούθηση όσων έχει να πει η Fed αποτελεί σχεδόν με απόλυτη βεβαιότητα χάσιμο χρόνου, αφού ο μόνος κανόνας που μπορεί να αποφέρει χρήματα σε σχέση με τις κεντρικές τράπεζες είναι να αγνοούμε όσα λένε και να κινούμαστε σύμφωνα με όσα κάνουν -το οποίο τις περισσότερες φορές είναι ένα τίποτα.

Παρ' όλα αυτά, υπάρχουν μεγάλες πιθανότητες για μια αύξηση των επιτοκίων τον Σεπτέμβριο ή τουλάχιστον για ανακοίνωση μιας επικείμενης αύξησης τον Οκτώβριο. Το πρώτο επιχείρημα υπέρ αυτής της κίνησης είναι ότι οι πιστωτικές συνθήκες ήδη αντικατοπτρίζουν κάτι τέτοιο. Το δεύτερο είναι ότι χρειάζεται να δημιουργηθεί χώρος για τη μείωση των επιτοκίων που θα προκύψει στις αρχές του 2017, παράλληλα με την ανάγκη να υπάρξει κάποια κίνηση πριν από τις αμερικανικές εκλογές του Νοεμβρίου.

Τέλος, η Fed, αν και δεν μπορεί να την εμπιστεύεται κανείς, είναι απόλυτα αποφασισμένη ακόμα και στη ρητορική της να επιμείνει στην οδό αύξησης των επιτοκίων -αλλά αναγνωρίζει ότι πλέον τα απλά λόγια δεν φέρνουν αποτέλεσμα. Μόνο οι πράξεις θα το κάνουν αυτό, καθώς και θα προσφέρουν μια άκρως αναγκαία τόνωση της αξιοπιστίας της τράπεζας, η οποία πλησιάζει επικίνδυνα στο μηδέν σε ό,τι αφορά στην αγορά.

Το πιο σημαντικό επιχείρημα, ωστόσο, εξακολουθεί να είναι το πλέον στοιχειώδες: το γεγονός ότι η αγορά μετοχών κινείται σε ιστορικά υψηλά επίπεδα αποτελεί έναν πειρασμό που είναι δύσκολο να αγνοήσει κανείς.

Στην πρόσφατη ιστορία, οι περικοπές επιτοκίων προηγήθηκαν πάντα από ενδιάμεσα χαμηλά στην αγορά μετοχών, είναι λοιπόν πιθανόν η Fed να δημιουργήσει συνθήκες αμοιβαιότητας, αυξάνοντας τα επιτόκια σε νέα υψηλά. Κάτι τέτοιο θα ταίριαζε με την πρωτόγονη οικονομική θεώρηση της Fed, στο πλαίσιο της οποίας οι πολιτικές δεν αξιολογούνται σύμφωνα με όσα πετυχαίνουν για την οικονομία, αλλά όσα πετυχαίνουν για τη Wall Street και τις αγορές μετοχών.

Η έλλειψη κατεύθυνσης και κατανόησης ήταν πασιφανής κατά την ομιλία του αντιπροέδρου Stanley Fischer στο Ίδρυμα Aspen, το περασμένο σαββατοκύριακο.

Σας παραθέτω ένα σχόλιο από εσωτερική επικοινωνία:

«Διαβάζω την πλήρη ομιλία και... Ο Fischer ετοιμάζεται για αύξηση με τα αποθέματα ως δικαιολογία, αλλά το τμήμα όπου αναφέρεται στην παραγωγικότητα είναι το πιο ενδιαφέρον από οικονομικής άποψης, αφού θεωρεί απλώς ότι η έλλειψη παραγωγικότητας οφείλεται κυρίως στο ότι δεν τη μετράμε σωστά. Το κλείσιμο της ομιλίας του, όπου υποστηρίζει περισσότερα μέτρα δημοσιονομικής πολιτικής, αποτελεί ένα συμπέρασμα τύπου "παρατείνω και προσποιούμαι" από μια "κουρασμένη κεντρική τράπεζα" που γραπώνεται απεγνωσμένα στην άποψη του ιδίου και της Fed ότι κατανοούν τους μηχανισμούς της οικονομίας -κάτι που ολοφάνερα δεν ισχύει...»

Ίσως σας ακούγεται σκληρό, αλλά η Fed έχει μάλλον πάψει να κατανοεί την οικονομία σε ένα περιβάλλον όπου τα πράγματα της ήρθαν πολύ «εύκολα» για πολύ καιρό, χωρίς να έχει τίποτα να επιδείξει, εκτός από την πορεία της αγοράς μετοχών και όλες τις ακούσιες συνέπειές της. Το να διακινδυνεύσει μέρος αυτής της «επιτυχίας» θα είναι το επόμενο βήμα για τη Fed -συνεπώς οι δύο βασικές τοποθετήσεις μου εξακολουθούν να ισχύουν:

Απομάκρυνση από σταθερό εισόδημα (και πίστωση) στις ΗΠΑ και θέση αγοράς στο USD κατά τη διάρκεια αυτού του κύκλου, ενώ η αγορά καθυστερεί να προσαρμοστεί απέναντι σε μια Fed που επιθυμεί απελπισμένα την κανονικοποίηση...

*Ο Steen Jakobsen είναι Επικεφαλής Οικονομολόγος & Επικεφαλής Επενδύσεων της Saxo Bank.

Oι απόψεις που διατυπώνονται σε ενυπόγραφο άρθρο γνώμης ανήκουν στον συγγραφέα και δεν αντιπροσωπεύουν αναγκαστικά, μερικώς ή στο σύνολο, απόψεις του Euro2day.gr.

Μαζική εκκαθάριση στα crypto, εξαφανίζονται χιλιάδες tokens

Μαζική εκκαθάριση στα crypto, εξαφανίζονται χιλιάδες tokens Πώς οι αδελφές Δάκου ξαναγράφουν την ιστορία βιομηχανίας 151 ετών

Πώς οι αδελφές Δάκου ξαναγράφουν την ιστορία βιομηχανίας 151 ετών Παραδιάς (ΠΟΜΙΔΑ): Τι πρέπει να προσέξει ένας αγοραστής ακινήτου

Παραδιάς (ΠΟΜΙΔΑ): Τι πρέπει να προσέξει ένας αγοραστής ακινήτου H Σκλαβενίτης ετοιμάζει «βαλίτσες» για τη Μύκονο

H Σκλαβενίτης ετοιμάζει «βαλίτσες» για τη Μύκονο ΑΔΜΗΕ: Το βασικό σενάριο για την τιμή διάθεσης των μετοχών

ΑΔΜΗΕ: Το βασικό σενάριο για την τιμή διάθεσης των μετοχών  Τι κερδίζουν οι ελληνικές τράπεζες αν αυξήσει τα επιτόκια η ΕΚΤ

Τι κερδίζουν οι ελληνικές τράπεζες αν αυξήσει τα επιτόκια η ΕΚΤ Bonus 21 εκατ. ευρώ σε εργαζόμενους δίνει η Alpha Bank

Bonus 21 εκατ. ευρώ σε εργαζόμενους δίνει η Alpha Bank Στο στόχαστρο της Εφορίας μεταβιβάσεις ακινήτων και γονικές παροχές

Στο στόχαστρο της Εφορίας μεταβιβάσεις ακινήτων και γονικές παροχές Το μοντέλο Σιγκαπούρης για τον έλεγχο των Airbnb

Το μοντέλο Σιγκαπούρης για τον έλεγχο των Airbnb Οι παράλληλοι επιχειρηματικοί βίοι του Νίκου Βαρδινογιάννη

Οι παράλληλοι επιχειρηματικοί βίοι του Νίκου Βαρδινογιάννη