Από πολλές απόψεις, το Γ' τρίμηνο έμοιαζε λες και οι πάντες κρατούσαν την ανάσα τους, καθώς σε μεγάλο βαθμό η δραστηριότητα στις κεφαλαιαγορές και σε ό,τι αφορά τη μεταβλητότητα του συναλλάγματος μειώθηκε δραματικά, ακόμα και μετά το δημοψήφισμα για το Brexit, το οποίο συντάραξε τον χρηματοοικονομικό κόσμο προς τα τέλη του Β' τριμήνου.

Οι περισσότεροι κραδασμοί από την αντίδραση για το αποτέλεσμα του δημοψηφίσματος απορροφήθηκαν μέσα στο πρώτο 24ωρο και η μεταβλητότητα υποχώρησε για το μεγαλύτερο τμήμα του τριμήνου, παρά την κάθετη υποτίμηση της στερλίνας. Σε άλλες περιοχές, η απόκοσμη ησυχία που κυριάρχησε το Γ' τρίμηνο ουσιαστικά αποτελούσε άλλη μια έκφραση της μαζικής επιστροφής της διάθεσης ανάληψης κινδύνου, αλλά και της διάθεσης για κυνήγι αποδόσεων που είχε εμφανιστεί στις αρχές του έτους, με τις πρώτες ενδείξεις κρίσης.

Για να συνοψίσουμε την κατάσταση, η κατάρρευση των χρηματοπιστωτικών αγορών τον Ιανουάριο υποχρέωσε την Ομοσπονδιακή Τράπεζα (Fed) να υπαναχωρήσει από την απόφαση αύξησης των επιτοκίων, ενώ παράλληλα απομάκρυνε την Κίνα από την πολιτική υποτίμησης του γουάν, η οποία αποτελούσε τον κύριο παράγοντα μεταβλητότητας στην αγορά, έστω και αν είχε προκύψει από τη σύνδεση του γουάν με το επώδυνα ισχυρό αμερικανικό δολάριο (το οποίο, με τη σειρά του, οφειλόταν επίσης στην επιθετική στάση της Fed). Το Γ' τρίμηνο, η ψήφος του Brexit και η επακόλουθη ποσοτική χαλάρωση από την Τράπεζα της Αγγλίας επιβεβαίωσε την άποψη ότι οι κεντρικές τράπεζες δεν θα κάνουν ποτέ κάτι που θα αναστατώσει τις αγορές, και ενθάρρυνε ένα νέο κύμα ανάληψης κινδύνου.

Ωστόσο, προχωρώντας στο Δ' τρίμηνο, η αγορά έχει πλέον εξαντλήσει τη δυναμική του κυνηγιού των αποδόσεων, ενώ δεν έχει εκτιμήσει σωστά τις συνέπειες των καίριων συναντήσεων των κεντρικών τραπεζών που διεξήχθησαν τον Σεπτέμβριο.

Κατά τη συνεδρίαση της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ) στις 8 Σεπτεμβρίου, για παράδειγμα, και παρά τις προσδοκίες για μια αναθεώρηση της ακολουθούμενης πολιτικής, η ΕΚΤ τήρησε σιγή ιχθύος και δεν προχώρησε καν στη χρονική επέκταση του προγράμματος αγορών της. Ο λόγος είναι ότι αυτές οι αγορές κεφαλαίων είναι υπερβολικά μεγάλες ώστε να καλυφθούν από την ευρωπαϊκή αγορά ομολόγων πέραν του προκαθορισμένου ορίζοντα του προσεχούς Μαρτίου, ενώ παράλληλα είναι πλέον ξεκάθαρο ότι δεν ενισχύουν ουσιαστικά την οικονομική ανάπτυξη ή τον πληθωρισμό.

Στη συνέχεια, στις 21 Σεπτεμβρίου, η Τράπεζα της Ιαπωνίας (BoJ) έριξε μια βόμβα, το μέγεθος της οποίας δεν εκτιμήθηκε δεόντως: έναν μηχανισμό de facto περιορισμού της ποσοτικής χαλάρωσης. Η ανακοίνωση πολιτικής της BoJ αναίρεσε μια σειρά στόχων αγοράς κεφαλαίων και αντ' αυτού εδραίωσε την έμφαση στη διαχείριση της καμπύλης αποδόσεων.

Είναι εμφανές ότι η BoJ άρχισε να εξαντλεί τα ομόλογα προς αγορά και ότι δεν της άρεσε το γεγονός ότι οδηγούσε σε καθίζηση την καμπύλη αποδόσεων, συντρίβοντας έτσι την ικανότητα των ιαπωνικών τραπεζών να στηρίζουν την κερδοφορία τους στο παραδοσιακό τραπεζικό μοντέλο βραχυπρόθεσμου ίδιου δανεισμού και μακροπρόθεσμου δανεισμού τρίτων. Ωστόσο, η νέα έμφαση ήταν μια πολύ έξυπνη κίνηση δύο-σε-ένα, καθώς έτσι η τράπεζα απέτρεψε μια χιονοστιβάδα αγορών γουάν, αφού η απόφασή της είχε και πιο μακροπρόθεσμες συνέπειες.

Πράγματι, σε βραχυπρόθεσμο ορίζοντα η συγκεκριμένη κίνηση επιτρέπει στη BoJ να περιορίζει τις αγορές, αν το κρίνει απαραίτητο σε περιόδους όπου δυσκολεύεται να βρει ομόλογα προς αγορά με λογικές αποδόσεις, υπό το προπέτασμα της έμφασης στις αποδόσεις. Και παράλληλα, σε πιο μακροπρόθεσμο ορίζοντα, αφήνει ανοιχτό το περιθώριο για μια τεράστια μελλοντική επέκταση της ποσοτικής χαλάρωσης, χωρίς να χρειάζεται να καθορίσει κάποιον νέο στόχο αγορών. Οι αγορές αυτές είναι πιθανό να κριθούν απαραίτητες την ημέρα που η Κυβέρνηση Σίνζο Άμπε θα εμπλακεί σε ένα πρόγραμμα δημοσιονομικής τόνωσης ακόμα μεγαλύτερης κλίμακας από αυτά που έχουμε ήδη δει μέχρι σήμερα.

Αυτό το νέο πλαίσιο δράσης θα μπορούσε τελικά να εξασφαλίσει ένα κατώτατο όριο στο USDJPY μέσα στο Δ' τρίμηνο.

Η ακατάσχετη ποσοτική χαλάρωση οδηγεί στην αβεβαιότητα

Επομένως, η ΕΚΤ και η BoJ εγκατέλειψαν την πολιτική της ποσοτικής χαλάρωσης, κάνοντας φανερή όχι μόνο μια σταδιακή έλλειψη πίστης στην αποτελεσματικότητά της, αλλά και σκοντάφτοντας, πολύ απλά, σε πρακτικούς περιορισμούς, εξαιτίας του τρομακτικού μεγέθους των προγραμμάτων τους, τα οποία σε μεγάλο βαθμό υπερβαίνουν τις κρατικές ανάγκες καθαρού δανεισμού. Οι διεθνείς αναλυτές θα υποστηρίξουν ότι η Fed μπορεί να επιστρέψει σε πολιτικές ποσοτικής χαλάρωσης εφόσον οι αγορές αποσταθεροποιηθούν ή αν η οικονομία των ΗΠΑ παρουσιάσει ενδείξεις ύφεσης.

Εξάλλου, η Τζάνετ Γέλεν δήλωσε δειλά, κατά την καθ' όλα απογοητευτική ομιλία της στο Τζάκσον Χολ του Γουαϊόμινγκ τον περασμένο Αύγουστο, ότι τυχόν περαιτέρω χαλάρωση θα λάβει τη μορφή νέων μέτρων ποσοτικής χαλάρωσης με στόχο μια διευρυμένη γκάμα αξιογράφων, καθώς και μιας ισχυρής καθοδήγησης σχετικά με τη μελλοντική κατεύθυνση της νομισματικής πολιτικής.

Ωστόσο, το παιχνίδι τελείωσε: η νομισματική πολιτική από μόνη της δεν λειτουργεί. Και η έλλειψη αναγνώρισης από τη Fed της ολοκληρωτικής απώλειας αξιοπιστίας της στην αγορά είναι, το λιγότερο, ανησυχητική. Η επόμενη επιλογή πλέον είναι η στροφή προς τη δημοσιονομική στήριξη, έστω και με διάφορες επισπεύσεις και καθυστερήσεις, ακριβώς όπως και οι κεντρικές τράπεζες εμφανίστηκαν εντυπωσιακά αποσυντονισμένες στην εφαρμογή της ποσοτικής χαλάρωσης την περίοδο 2009-2015.

Ωστόσο, μέχρι και τη στιγμή που γράφονται αυτές οι γραμμές, οι αγορές δεν φαίνεται να συμφωνούν πλήρως με την άποψή μας για ό,τι συμβαίνει ή να εκτιμούν συνολικά τις συνέπειες μιας επικείμενης, μακράς περιόδου αβεβαιότητας, κατά την οποία θα χάσουν την εμπιστοσύνη τους στην πολιτική ποσοτικής χαλάρωσης, ενώ παράλληλα θα διακινδυνεύσουν μια μακρά αναμονή έως ότου η δημοσιονομική τόνωση ενισχυθεί αρκετά ώστε να αλλάξει τα δεδομένα. Ως εκ τούτου, το Δ' τρίμηνο αναμένουμε μια αύξηση της μεταβλητότητας − την οποία θα περιμέναμε να έχει ήδη προκύψει από το Γ' τρίμηνο.

Συνεπώς, η βασική επενδυτική ιδέα μας για το Δ' τρίμηνο είναι ότι, με δεδομένη τη φθίνουσα πίστη στην ίδια την ποσοτική χαλάρωση, αλλά και στα αποτελέσματά της, τα μεγάλα νομίσματα της ποσοτικής χαλάρωσης θα παρουσιάσουν καλές αποδόσεις έναντι των περισσότερων λοιπών νομισμάτων, ειδικά όσων επωφελήθηκαν φέτος τα μέγιστα από το κυνήγι των αποδόσεων, όπως είναι τα εμπορευματικά νομίσματα και τα νομίσματα των αναδυόμενων αγορών.

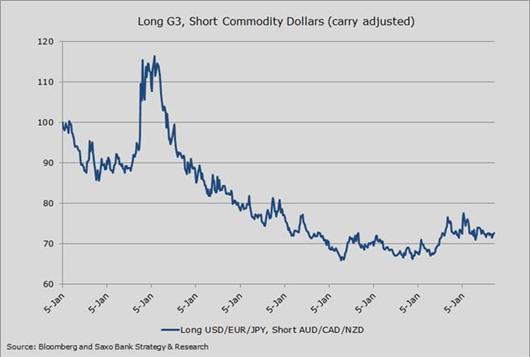

Διάγραμμα: Απόδοση προσαρμοσμένου carry-trade των G3 έναντι των εμπορευματικών δολαρίων (Πηγή: Bloomberg)

Χρησιμοποιώντας ως δείκτη βάσης την 1η Ιανουαρίου του 2007, το διάγραμμα παρουσιάζει την απόδοση προσαρμοσμένου carry-trade ενός καλαθιού με θέσεις αγοράς στο USD, το EUR και το JPY, έναντι ενός καλαθιού αποτελούμενου από τα AUD, CAD και NZD. Αν οι αγορές χάσουν την εμπιστοσύνη τους στη δυνατότητα των πολιτικών ποσοτικής χαλάρωσης να ενισχύουν πλέον τα νομίσματα, τα παραδοσιακά νομίσματα της ποσοτικής χαλάρωσης, αυτά των χωρών G3 (USD, EUR και JPY), ενδέχεται να σημειώσουν κατακόρυφη άνοδο έναντι των εμπορευματικών δολαρίων, καθώς το Δ' τρίμηνο είναι πολύ πιθανό να αρχίσουν να εκδηλώνονται τα διαρθρωτικά προβλήματα από τις μεγάλες φούσκες ιδιωτικού χρέους, οδηγώντας τελικά την αγορά να προβλέπει νέες μειώσεις επιτοκίων ή ακόμα και την υιοθέτηση προγραμμάτων διάσωσης, ποσοτικής χαλάρωσης και ούτω καθεξής.

Τα ερωτήματα του Δ' τριμήνου για τα νομίσματα

Τραμπ ή Κλίντον;

Η αβεβαιότητα σχετικά το ποιος θα εκλεγεί επόμενος Πρόεδρος των ΗΠΑ, ο Ντόναλντ Τραμπ ή η Χίλαρι Κλίντον, θα απασχολήσει από μόνη της σημαντικό μέρος του Δ' τριμήνου. Είναι ευρέως διαδεδομένη η άποψη ότι μια νίκη του Τραμπ θα οδηγούσε σε μεγαλύτερη αβεβαιότητα και σε μεγαλύτερο κίνδυνο διόρθωσης την κεφαλαιαγορά, λόγω έλλειψης εμπιστοσύνης στο USD και ρευστοποίησης των αμερικανικών κρατικών ομολόγων. Μια θεώρηση των δημοσιονομικών συνεπειών κάποιων από τις προτάσεις του Τραμπ για μείωση των δαπανών και της φορολογίας χρωματίζει επίσης αρνητικά το USD.

Όμως το USD ενδέχεται ακόμα και να ενισχυθεί υπό τον Τραμπ. Για δύο λόγους: οι αγορές μπορεί να τοποθετηθούν αναμένοντας έναν μαζικό επαναπατρισμό εταιρικών κεφαλαίων και πολύ λιγότερους κινδύνους για την αμερικανική οικονομία σε σχέση με τον υπόλοιπο πλανήτη. Επιπλέον, υπό τον Τραμπ, οι νέες δημοσιονομικές δαπάνες θα καθυστερήσουν ιδιαίτερα, και η Fed πιθανόν να είναι απρόθυμη να συνεργαστεί με τον νέο Πρόεδρο, ο οποίος αναπόφευκτα θα πολιτικοποιήσει την ίδια τη Fed.

Δεν έχει υπάρξει πολιτικός ανταγωνισμός γύρω από τις ακολουθούμενες νομισματικές πολιτικές της Fed εδώ και μία γενεά, και συγκεκριμένα από την εποχή Ρόναλντ Ρίγκαν-Πολ Βόλκερ. Το μόνο σίγουρο στην περίπτωση μιας προεδρίας Τραμπ είναι ότι η Γέλεν θα πάψει να είναι επικεφαλής της Fed μετά τη λήξη της θητείας της, στις αρχές Φεβρουαρίου 2018. Ο αντικαταστάτης της αποκλείεται να προέλθει από το στρατόπεδο των Γέλεν-Μπερνάνκι – ποιο το νόημα, λοιπόν, μιας καθοδήγησης για τη μελλοντική κατεύθυνση νομισματικής πολιτικής από μια Fed με άγνωστη ηγεσία μόλις έναν χρόνο αργότερα;

USD, EUR ή JPY;

Το USD παραμένει το αγαπημένο ασφαλές καταφύγιό μας σε περιόδους μεταβλητότητας, έστω και αν το Δ' τρίμηνο ενδέχεται να αποδειχθεί δύσβατο. Τα συμπεράσματα για το Γιεν δεν είναι εύκολα, καθώς οι βραχυπρόθεσμες συνέπειες από τον μηχανισμό de facto περιορισμού που έθεσε σε εφαρμογή η BoJ τον περασμένο Σεπτέμβριο είναι θετικές για το JPY, αλλά η Ιαπωνία θα είναι μάλλον η πρώτη χώρα που θα στραφεί στη δημοσιονομική τόνωση, γεγονός που θα οδηγήσει τα πραγματικά επιτόκια χαμηλότερα. Το EUR μπορεί να παρουσιάσει επίσης σχετική αντοχή απέναντι στην απομάκρυνση της ΕΚΤ από την ποσοτική χαλάρωση, αλλά μια νέα πολιτική κρίση με θέμα το μέλλον της Ευρωπαϊκής Ένωσης και οι συνεχιζόμενες προκλήσεις που αντιμετωπίζουν οι ευρωπαϊκές τράπεζες θα μπορούσαν να αναγκάσουν την Ευρώπη να στραφεί πιο σύντομα προς ένα νέο τεράστιο πρόγραμμα χαλάρωσης με δημοσιονομική στήριξη, αποδυναμώνοντας κάθετα το EUR έναντι του USD.

Πόσο χαμηλά μπορεί να πέσει η στερλίνα;

Εκτιμούμε ότι μέσα στο Δ' τρίμηνο η στερλίνα θα εδραιώσει ένα χαμηλό, αν και υπάρχει ο κίνδυνος περαιτέρω αδυναμίας το Α' τρίμηνο του 2017, μέχρι τη στιγμή της μέγιστης αβεβαιότητας, όταν τελικά γίνει επίκληση του Άρθρου 50. Η στερλίνα γίνεται πολύ φθηνή, αλλά ίσως χρειάζεται να υπάρξουν ενδείξεις μεταστροφής του μεγαλύτερου ελλείμματος τρεχουσών συναλλαγών μεταξύ των αναπτυγμένων οικονομιών στον κόσμο, προτού δούμε σταθεροποίηση του νομίσματος και ενδεχόμενο ράλι. Η στερλίνα θα μπορούσε να υπερτερήσει έναντι ενός ενδεχομένως προβληματικού ευρώ, το 2017.

Μπορεί κάποιος από τους μικρούς των G10 να αναδειχθεί σε μεγάλη δύναμη;

Η βάση των μικρών των G10 (τα τρία εμπορευματικά νομίσματα –AUD, CAD, NZD– και τα σκανδιναβικά SEK και NOK) στην πραγματικότητα παρουσιάζει αρκετές διαφοροποιήσεις, αν και τα νομίσματα που την αποτελούν σε γενικές γραμμές αντιμετωπίζουν τον ίδιο διαρθρωτικό κίνδυνο από τις σημαντικά διογκωμένες φούσκες ιδιωτικού χρέους. Το Δ' τρίμηνο, κάποιες από αυτές τις φούσκες ίσως αρχίσουν να παρουσιάζουν ρωγμές, ειδικά σε ό,τι αφορά τον στεγαστικό κλάδο της Αυστραλίας και του Καναδά. Σε πιο μακροπρόθεσμο ορίζοντα, η αναπόφευκτη αντίδραση θα είναι τεράστια σχέδια διάσωσης που θα χρησιμοποιήσουν τον δημόσιο ισολογισμό προκειμένου να στηρίξουν τον ιδιωτικό τομέα. Με άλλα λόγια, η ποσοτική χαλάρωση είναι μονόδρομος για τις μικρές οικονομίες, έστω και αν σε μεγάλο βαθμό η δυναμική της μειώθηκε σημαντικά το Γ' τρίμηνο. Αυτό το έργο το έχουμε ξαναδεί: οδηγεί σε χαμηλότερα πραγματικά επιτόκια και σε πιο αδύναμα νομίσματα.

Συνολικά, οι μικροί των G10 είναι πιθανό να παρουσιάσουν μικρότερες επιδόσεις έναντι των G3 κατά το Δ' τρίμηνο. Από αυτά τα πέντε νομίσματα, το NZD ξεχωρίζει ως το πλέον υπερτιμημένο, η SEK γίνεται με ολοένα και ταχύτερο ρυθμό η πιο φθηνή, ενώ τα υπόλοιπα νομίσματα βρίσκονται κάπου στη μέση. Αναμένουμε ότι το AUD θα παρουσιάσει υπεραποδόσεις έναντι του NZD.

Η πορεία του CAD είναι κάπως απρόβλεπτη σε περίπτωση νίκης του Ντόναλντ Τραμπ, όμως ενδέχεται να γίνει ιδιαίτερα φθηνό έναντι των υπόλοιπων εμπορευματικών νομισμάτων εφόσον η αγορά αντιδράσει υπερβολικά. Ωστόσο το NZDCAD μπορεί να κινηθεί πτωτικά ούτως ή άλλως. Η SEK έχει γίνει ιδιαίτερα φθηνή, ενώ η τιμή της NOK σταδιακά αυξάνεται, αλλά μάλλον παραμένει πολύ χαμηλή, παρά το γεγονός ότι προσφέρει τα πλέον αρνητικά πραγματικά επιτόκια μεταξύ των G10.

Θα παραμείνει σε αναμονή η υποτίμηση του γουάν;

Οι προθέσεις του κινεζικού καθεστώτος αναφορικά με τη νομισματική πολιτική είναι ανεξιχνίαστες, αλλά με δεδομένη την πασιφανή και ιδιαιτέρως τρομακτική διόγκωση της πιστωτικής φούσκας, καθώς και τα μη εξυπηρετούμενα δάνεια που έχει δημιουργήσει αναπόφευκτα αυτή η φούσκα, μία από τις διαθέσιμες βαλβίδες ασφαλείας για την εκτόνωση της πίεσης είναι η περαιτέρω υποτίμηση του εθνικού νομίσματος. Η Κίνα κατά πάσα πιθανότητα θα διατηρήσει το επιτόκιο απολύτως σταθερό τουλάχιστον μέχρι την επόμενη ημέρα των αμερικανικών προεδρικών εκλογών.

*Ο John Hardy είναι επικεφαλής Στρατηγικής Συναλλάγματος της Saxo Bank

Oι απόψεις που διατυπώνονται σε ενυπόγραφο άρθρο γνώμης ανήκουν στον συγγραφέα και δεν αντιπροσωπεύουν αναγκαστικά, μερικώς ή στο σύνολο, απόψεις του Euro2day.gr.

Μαζική εκκαθάριση στα crypto, εξαφανίζονται χιλιάδες tokens

Μαζική εκκαθάριση στα crypto, εξαφανίζονται χιλιάδες tokens Πώς οι αδελφές Δάκου ξαναγράφουν την ιστορία βιομηχανίας 151 ετών

Πώς οι αδελφές Δάκου ξαναγράφουν την ιστορία βιομηχανίας 151 ετών Παραδιάς (ΠΟΜΙΔΑ): Τι πρέπει να προσέξει ένας αγοραστής ακινήτου

Παραδιάς (ΠΟΜΙΔΑ): Τι πρέπει να προσέξει ένας αγοραστής ακινήτου H Σκλαβενίτης ετοιμάζει «βαλίτσες» για τη Μύκονο

H Σκλαβενίτης ετοιμάζει «βαλίτσες» για τη Μύκονο ΑΔΜΗΕ: Το βασικό σενάριο για την τιμή διάθεσης των μετοχών

ΑΔΜΗΕ: Το βασικό σενάριο για την τιμή διάθεσης των μετοχών  Τι κερδίζουν οι ελληνικές τράπεζες αν αυξήσει τα επιτόκια η ΕΚΤ

Τι κερδίζουν οι ελληνικές τράπεζες αν αυξήσει τα επιτόκια η ΕΚΤ Bonus 21 εκατ. ευρώ σε εργαζόμενους δίνει η Alpha Bank

Bonus 21 εκατ. ευρώ σε εργαζόμενους δίνει η Alpha Bank Στο στόχαστρο της Εφορίας μεταβιβάσεις ακινήτων και γονικές παροχές

Στο στόχαστρο της Εφορίας μεταβιβάσεις ακινήτων και γονικές παροχές Το μοντέλο Σιγκαπούρης για τον έλεγχο των Airbnb

Το μοντέλο Σιγκαπούρης για τον έλεγχο των Airbnb Οι παράλληλοι επιχειρηματικοί βίοι του Νίκου Βαρδινογιάννη

Οι παράλληλοι επιχειρηματικοί βίοι του Νίκου Βαρδινογιάννη