Η βόμβα έπεσε από την Ολλανδική Κεντρική Τράπεζα. Στην τελευταία της έκθεση αναφερόταν πως τα αποθέματα χρυσού θα μπορούσαν να χρησιμοποιηθούν ως βάση για να επανεκκινήσουν την οικονομία σε περίπτωση παγκόσμιας κατάρρευσης. Το τι πιστεύουν οι Ολλανδοί ίσως δεν είχε τόση σημασία. Έτσι κι αλλιώς ο ρόλος των Κεντρικών Τραπεζών (ΚΤ) των χωρών της ευρωζώνης έχει συρρικνωθεί. Όμως παραδοσιακά η ολλανδική ΚΤ εκφράζει τη φιλοσοφία της πανίσχυρης Μπούντεσμπανκ. Αν ισχύει κάτι τέτοιο, τότε πρόκειται για εκτιμήσεις που δεν πρέπει να παίρνουμε αψήφιστα.

Αυτή την περίοδο διανύουμε το πιο μακρύ χρηματιστηριακό bull run στην ιστορία. Συνεπώς αυτή η συγκυρία έχει κάτι ασυνήθιστο. Μήπως ασυνήθιστη θα είναι και η αντίδραση; Μήπως γι' αυτό προσπαθούν οι ΚΤ να αποφύγουν την ύφεση πάση θυσία, φοβούμενοι πως αυτή τη φορά δεν θα είναι ήπια;

Για την ώρα, την έχουν αποτρέψει. Ωστόσο, από τον κανόνα των οικονομικών κύκλων δεν μπορεί να διαφύγει κανείς. Την ανάπτυξη νομοτελειακά θα ακολουθήσει η ύφεση.

Μήπως λοιπόν θα πρέπει καλού-κακού να λάβουμε τα μέτρα μας για το ενδεχόμενο της ανακατάταξης στο παγκόσμιο οικονομικό σύστημα; Και αν ναι, πώς μπορούμε να αμυνθούμε; Μάλλον με περιουσιακά στοιχεία που δεν μπορούν να πληθωριστούν, όπως ο χρυσός.

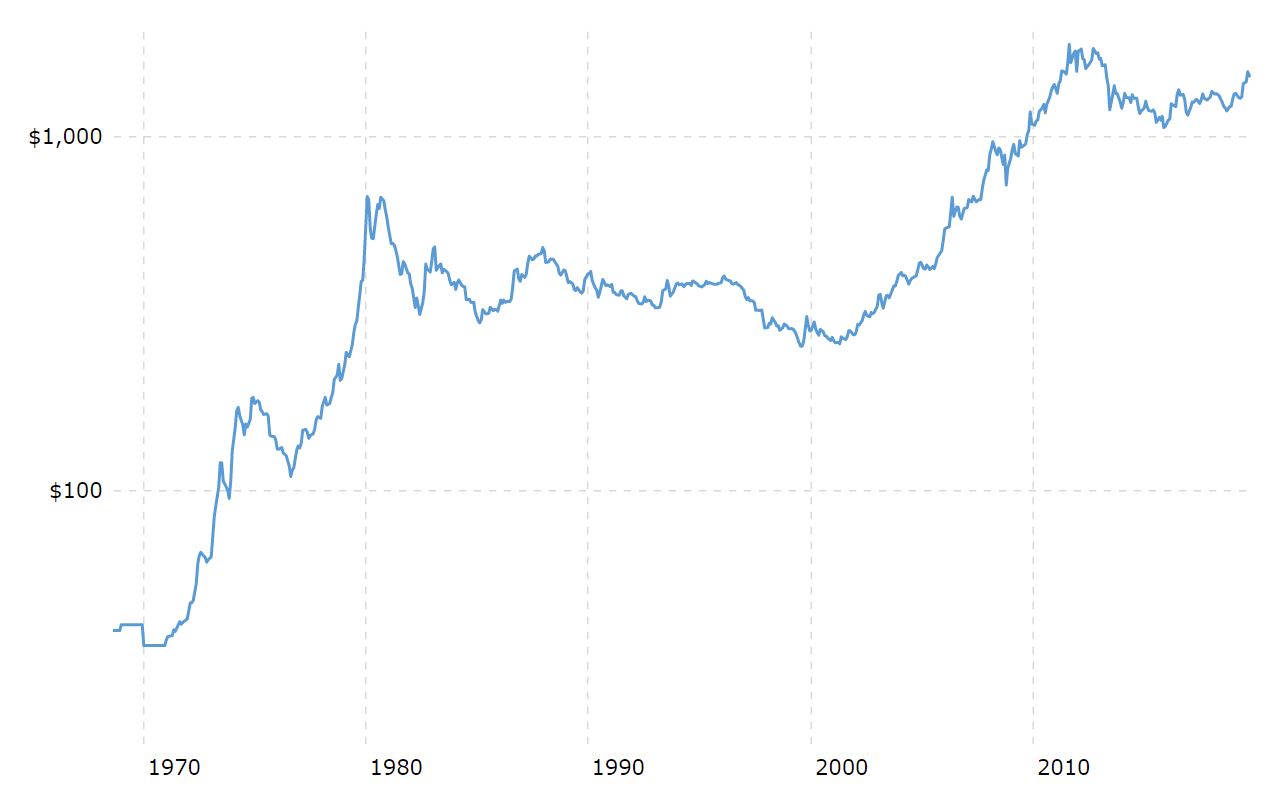

Κάποιοι ισχυρίζονται πως διανύουμε την τρίτη και τελική φάση του χρυσού. Ίσως την πιο εντυπωσιακή στη σύγχρονη ιστορία του. Η πρώτη ξεκίνησε το 1971, όταν τερματίστηκε ο χρυσός κανόνας, μέχρι το 1980. Από τα 35 δολάρια έφτασε μέχρι τα 677. Η δεύτερη ήταν από το 2001, όταν άρχισε να αλλάζει η πολιτική της FED και να τείνει προς τη διοχέτευση ρευστότητας προκειμένου να αντιμετωπιστούν οι χρηματιστηριακές κρίσεις.

Μπορεί να αποτελεί σύμπτωση, μπορεί όχι, αλλά ήταν τότε που άρχισε να διαπραγματεύεται το ETF του χρυσού (2003), κάνοντας πολύ εύκολη, με ελάχιστο κόστος συναλλαγών και αποθήκευσης. Τερματίστηκε το 2011, στην κορυφή των 1.825 δολαρίων.

Η τρίτη φάση δεν έχει πολύ διάστημα που ξεκίνησε, από τα τέλη του 2018. Πού θα φτάσει; Πρώτο στόχο αποτελεί το προηγούμενο υψηλό του 2011. Από εκεί και πέρα εξαρτάται από τις ΚΤ και την αντίδραση της οικονομίας.

Πώς το γνωρίζουμε ότι έχει ήδη ξεκινήσει; Το καμπανάκι χτύπησε όταν σταμάτησε η FED να αυξάνει τα επιτόκια. Οι Κεντρικές Τράπεζες έχουν εγκλωβιστεί στην παγίδα που έστησαν οι ίδιες. Αν τα αυξήσουν πολύ, θα ανατινάξουν ολόκληρο το σύστημα, γιατί το χρέος πλέον είναι πολύ διογκωμένο. Δεν μπορούν να ανεβάσουν τα επιτόκια πιο γρήγορα και πιο πολύ από όσο επιτρέπουν οι συνθήκες. Πρόκειται για μια ευαίσθητη άσκηση ισορροπίας, η οποία κανείς δεν γνωρίζει αν θα στεφθεί με επιτυχία.

Το χρυσό τον θέλουμε σαν ασφάλεια. Αν τα πράγματα πάνε στραβά ή οι εξελίξεις γίνουν απρόβλεπτες, έτσι ώστε θα έχουμε υψηλό πληθωρισμό, ανεργία, γεωπολιτική αστάθεια, εντάσεις, πολέμους. Τίποτα όμορφο, που όμως θα οδηγήσει τον χρυσό ψηλά.

Εναλλακτικά, έχουμε το ασήμι. Είναι πιο ελαφρύ, πιο κερδοσκοπικό. Παραδοσιακά κάνει μεγαλύτερες διακυμάνσεις από τον χρυσό και δεν έχουμε κάποιο λόγο να αμφιβάλλουμε ότι θα συμβεί το ίδιο και πάλι. Το νέο δεδομένο, η νέα εναλλακτική, είναι το Bitcoin, ένα αναδυόμενο μέσο αποθήκευσης αξίας. Από τη φύση του αποπληθωριστικό όπως ο χρυσός, αλλά με πολύ μεγάλες δυνατότητες για αύξηση της τιμής του.

Μια άλλη εναλλακτική είναι οι μετοχές, καθώς θα υπάρχει τεράστια ρευστότητα στο σύστημα, που κάπου πρέπει να διοχετευτεί. Μόνο όμως με επιφύλαξη και μόνο επιλεγμένα. Μιλάμε κυρίως για αμερικανικές. Όσο αφορά τις υπόλοιπες, προσωπικά ακόμα δεν έχω βρει κάποιο πειστικό λόγο για να τις προτιμήσει κανείς. Παρ' όλα αυτά δεν πρέπει να παραγνωρίζουμε πως ο S&P βρίσκεται σήμερα στο διπλάσιο από τα υψηλά του πριν την κρίση του 2008 και σχεδόν 5 φορές από το χαμηλό του 2009.

Για όποιον ενδιαφέρεται για μετοχές εταιρειών χρυσού, ίσως δεν αποτελεί τόσο καλή ιδέα να τοποθετηθεί στις μεγάλες. Έχουν φτάσει στο όριο των παραγωγικών δυνατοτήτων τους. Από την άλλη, οι μικρότερες που θα ξεχωρίσουν είναι δύσκολο να ανακαλυφθούν. Το σίγουρο είναι πως δεν θα ωφεληθούν όλες από την άνοδο του χρυσού. Για παράδειγμα κάποιες τον έχουν προπωλήσει στη σημερινή τιμή ή κάποιο νέο κοίτασμα που φιλοδοξούν να εκμεταλλευτούν ίσως να μην είναι τόσο κερδοφόρο.

Αν πάμε σε μιας μορφής χρυσού κανόνα και πάλι, όπως υπαινίσσονται οι Ολλανδοί, πόσο μπορεί να φτάσει η τιμή του χρυσού;

Ας κάνουμε λίγα μαθηματικά: Tο παγκόσμιο Μ1* εκτιμάται ότι είναι 25 τρισ. δολάρια (ΗΠΑ, ΕΕ, Κίνα, Ιαπωνία). Με μια συντηρητική εκτίμηση, προκειμένου να υπάρξει κάλυψη για το 40% του Μ1, απαιτούνται 10 τρισ. δολάρια. Δηλαδή αντιστοιχεί η ουγγιά χρυσού στις 8.300 δολάρια. Άλλοι θεωρούν πως αρκεί μια κάλυψη στο 20% της συνολικής ποσότητας του Μ1.

Ας υποθέσουμε όμως πως αυτό το σενάριο είναι υπερβολικό. Αυτό που δεν είναι υπερβολικό, είναι πως σε βάθος χρόνου όποιος κρατάει νομίσματα βρίσκεται χαμένος. Πόσο απίθανο είναι να συμβεί μια νέα χρηματοπιστωτική κρίση, που να αντιμετωπιστεί με «τύπωμα» πληθωριστικού χρήματος κάποια στιγμή τα επόμενα χρόνια; Είναι ένα μάλλον σίγουρο στοίχημα ενάντια στο δολάριο, ενάντια στα συμβατικά παραστατικά νομίσματα. Οι κυβερνήσεις υποτιμούν εσκεμμένα την αγοραστική αξία τους, σε αντίθεση με τον χρυσό, όπου δεν μπορούν.

Οι ενάντιοι του χρυσού ισχυρίζονται πως δεν έχει καμία χρησιμότητα. Λέμε πως έχει αξία τρισεκατομμυρίων, έτσι. Επειδή το αποφασίσαμε. Επειδή το πιστεύουμε. Όμως το χρήμα είναι πίστη, αλλά ταυτόχρονα και εμπόρευμα. Υπακούει στον νόμο της προσφοράς και της ζήτησης. Όταν η ζήτηση αυξάνεται, αυξάνεται και η αξία του. Όταν η ζήτηση πέφτει, η τιμή κινείται αντίστροφα.

Άλλοι ισχυρίζονται πως δεν έχει τόκο. Ναι, δεν έχει τόκο γιατί δεν πρέπει να έχει τόκο. Είναι χρήμα, το χρήμα δεν έχει τόκο. Τα χαρτονομίσματα έχουν τόκο; Αν έχω ένα κιλό χρυσό, μετά από 10 χρόνια θα είναι ένα κιλό χρυσός. Αν έχω 1 εκατ. ευρώ σε χαρτονομίσματα, θα έχω τον ίδιο πάκο από χαρτιά και αργότερα.

Βέβαια, αν το ίδιο ποσό το βάλω στην τράπεζα θα αποδώσει (αν και αυτό στην εποχή μας έπαψε να αποτελεί δεδομένο). Τότε όμως δεν έχω χρήμα. Έχω καταθέσεις. Όπως και αν δανείσω κάποιο κράτος, θα έχω ομόλογα.

Αν τα τοποθετήσω στο χρηματιστήριο, δεν θα έχω χρήμα αλλά μετοχές.

Αν έχει τόσα πλεονεκτήματα, γιατί δεν χρησιμοποιούν όλοι χρυσό ή έστω Bitcoin; Επειδή ο μισθός τους, αυτό που ζητάνε οι καταστηματάρχες για να πουλήσουν τα προϊόντα τους, το κράτος για να πληρώσεις τους φόρους σου, είναι fiat νομίσματα, όπως το ευρώ. Είναι πιο εύκολο να χρησιμοποιηθούν. Μπορεί να μην αποτελούν το καλύτερο μέσο για αποθήκευση αξίας μακροχρόνια, αλλά σε καθημερινή ή εβδομαδιαία βάση είναι σταθερά.

Εδώ θα πρέπει να διευκρινίσουμε πως ούτε ο χρυσός ούτε το Bitcoin σκοπεύουν να γίνουν το κυρίαρχο μέσο συναλλαγής. Το βασικό χαρακτηριστικό που τα καθιστά πολύτιμα είναι η ιδιότητα της αποθήκευσης αξίας, που δεν κινδυνεύει από πληθωριστικές πιέσεις.

* Νομισματικός δείκτης που περιλαμβάνει κέρματα και χαρτονομίσματα σε κυκλοφορία (νομισματική κυκλοφορία), καταθέσεις όψεως, επιταγές, τα αποθεματικά των τραπεζών στην κεντρική τράπεζα κι άλλα ισοδύναμα χρήματος (π.χ. αποθεματικά συναλλάγματος). Κάθε περιουσιακό στοιχείο που μπορεί να μετατραπεί σχετικά άμεσα σε μετρητά, χωρίς να χάσει την αξία του.

* Το άρθρο δεν αποτελεί προτροπή για αγορά ή πώληση των αναφερόμενων τίτλων. Παρέχεται για πληροφοριακούς και μόνο σκοπούς.

Oι απόψεις που διατυπώνονται σε ενυπόγραφο άρθρο γνώμης ανήκουν στον συγγραφέα και δεν αντιπροσωπεύουν αναγκαστικά, μερικώς ή στο σύνολο, απόψεις του Euro2day.gr.