Την τελευταία δεκαετία, ο Γενικός Δείκτης παρουσίασε μέτρια απόδοση, 32,6%. Όμως παρά τη μέτρια απόδοση του Γενικού Δείκτη, 10 Μετοχικά Αμοιβαία Κεφάλαια πέτυχαν εκπληκτικές αποδόσεις άνω του 100%, προσφέροντας εξαιρετικά κέρδη στους μεριδιούχους με μακροχρόνιο επενδυτικό ορίζοντα σε ένα περιβάλλον χαμηλών επιτοκίων.

Ο θεσμός των Αμοιβαίων Κεφαλαίων αποτελεί ένα σπουδαίο θεσμό, ο οποίος προσφέρει μοναδικά πλεονεκτήματα στους επενδυτές με μικρά ή μεσαία εισοδήματα. Πιο συγκεκριμένα, τα Αμοιβαία Κεφάλαια προσφέρουν τα παρακάτω συγκριτικά πλεονεκτήματα: διασπορά του κινδύνου, άμεση ρευστότητα, πρόσβαση στις διεθνείς αγορές και στην επαγγελματική διαχείριση με πολύ χαμηλό αρχικό κεφάλαιο κ.ά.

Σύμφωνα με τα πιο πρόσφατα στοιχεία του Investment Company Institute (ICI), στο τέλος του 2020 υπήρχαν παγκοσμίως περισσότερα από 125.000 Αμοιβαία Κεφάλαια με ενεργητικό ύψους 63 τρισ. δολαρίων!

Παρά το γεγονός ότι τα Αμοιβαία Κεφάλαια τα διαχειρίζονται επαγγελματίες, είναι προφανές ότι πρέπει να αξιολογούνται αφού δεν είναι όλοι οι διαχειριστές το ίδιο αποτελεσματικοί.

Η συνεχής αξιολόγηση των Αμοιβαίων Κεφαλαίων είναι ιδιαίτερης σπουδαιότητας και αφορά μια σειρά αποδέκτες, όπως τους μελλοντικούς επενδυτές, τους υπάρχοντες μεριδιούχους, τους θεσμικούς επενδυτές όπως τα Ταμεία Επαγγελματικής Ασφάλισης (ΤΕΑ) που επιλέγουν και επενδύουν σε Αμοιβαία Κεφάλαια, αλλά και τις ίδιες τις εταιρείες διαχείρισης, οι οποίες πρέπει να αξιολογούν τακτικά τους διαχειριστές τους και να τους επιβραβεύουν ή να τους απομακρύνουν.

Η αξιολόγηση των διαχειριστών πρέπει να διενεργείται σε διαφορετικές χρονικές περιόδους, αλλά και σε διαφορετικούς χρηματιστηριακούς κύκλους (ανοδικούς και καθοδικούς, εφόσον αναφερόμαστε σε μετοχικά ή μικτά αμοιβαία κεφάλαια) και να διακρίνεται από συνέπεια, επιστημονική επάρκεια καθώς και από τη χρήση κατάλληλων εργαλείων εκτίμησης των κινδύνων τους.

Δυστυχώς στην Ελλάδα δεν υπάρχει ένας επιστημονικός οργανισμός (όπως για παράδειγμα διεθνώς η Morningstar), ο οποίος να αποτυπώνει με επιστημονική ακρίβεια την επίδοση των Ελλήνων διαχειριστών. Ως εκ τούτου, οι σχετικές αναλύσεις περιορίζονται στη σύγκριση των απλών αποδόσεων των Αμοιβαίων Κεφαλαίων με τις αποδόσεις του Γενικού Δείκτη, ο οποίος πολλές φορές δεν αποτελεί και τον κατάλληλο δείκτη αναφοράς.

Φυσικά το μικρό μέγεθος της ελληνικής αγοράς Αμοιβαίων Κεφαλαίων και του Χρηματιστηρίου των Αθηνών είναι αποτρεπτικός παράγοντας για τη δημιουργία μιας εταιρείας αξιολόγησης Αμοιβαίων Κεφαλαίων.

Στο άρθρο αυτό παρουσιάζονται οι απλές αποδόσεις των Μετοχικών Αμοιβαίων Κεφαλαίων για μία μεγάλη χρονική περίοδο (2012-2021). Τα ευρήματα πραγματικά εντυπωσιάζουν, όπως και οι διαφορές στις αποδόσεις μεταξύ των εξεταζόμενων Αμοιβαίων Κεφαλαίων που, σημειωτέον, ανήκουν στην ίδια κατηγορία!

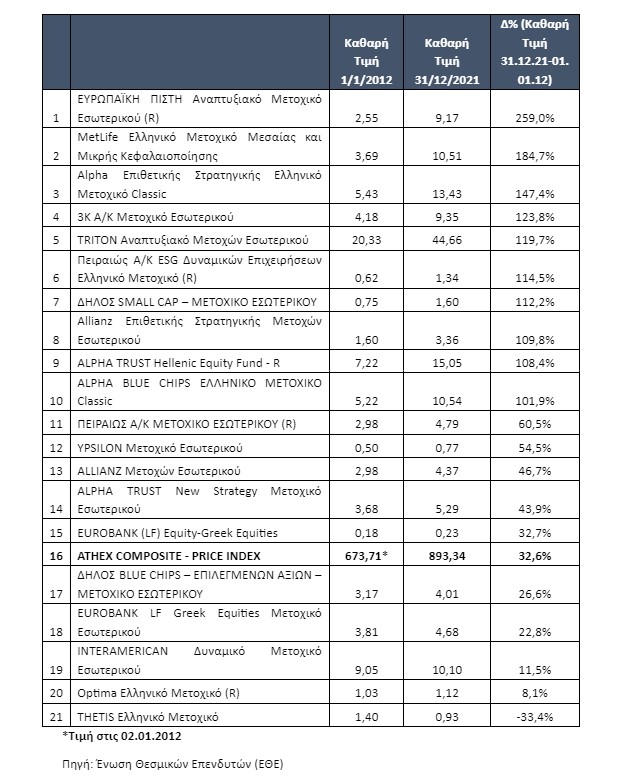

Ο Γενικός Δείκτης του Χρηματιστηρίου Αθηνών κατά την εξεταζόμενη περίοδο χαρακτηρίσθηκε, όπως προαναφέρθηκε, από μέτρια άνοδο της τάξης του 32,6%, αντανακλώντας την οικονομική στασιμότητα που βίωσε η χώρα καθ’ όλη την εξεταζόμενη περίοδο. Να σημειωθεί ότι την ίδια χρονική περίοδο, ο Dow Jones επέτυχε εντυπωσιακή απόδοση 193% και ο δείκτης των καλύτερων μετοχών της Γερμανίας DAX 30 σημείωσε άνοδο της τάξης του 161%.

Ως προς τα Αμοιβαία Κεφάλαια, την εξεταζόμενη περίοδο υπήρχαν 20 Μετοχικά Αμοιβαία Κεφάλαια, από τα οποία τα 15 ξεπέρασαν τον Γενικό Δείκτη και 5 υποαπέδωσαν. Μάλιστα 10 εξ αυτών πέτυχαν εντυπωσιακές τριψήφιες αποδόσεις, δηλαδή άνω του 100% σε ένα περιβάλλον χαμηλών επιτοκίων.

Κορυφαίο Μετοχικό Αμοιβαίο Κεφάλαιο της δεκαετίας αναδεικνύεται το ΕΥΡΩΠΑΪΚΗ ΠΙΣΤΗ Αναπτυξιακό Μετοχικό Εσωτερικού (R) με την εντυπωσιακή απόδοση 259%, ή 226,4% πάνω από το χαρτοφυλάκιο αναφοράς (benchmark portfolio).

Εντυπωσιακές μακροχρόνιες αποδόσεις πέτυχαν ακόμα τα Αμοιβαία Κεφάλαια MetLife Ελληνικό Μετοχικό Μεσαίας και Μικρής Κεφαλαιοποίησης, το Alpha Επιθετικής Στρατηγικής Ελληνικό Μετοχικό Classic, το 3Κ Α/Κ Μετοχικό Εσωτερικού, το TRITON Αναπτυξιακό Μετοχών Εσωτερικού, το Πειραιώς A/K ESG Δυναμικών Επιχειρήσεων Ελληνικό Μετοχικό (R), το Allianz Επιθετικής Στρατηγικής Μετοχών Εσωτερικού, το ALPHA TRUST Hellenic Equity Fund - R κ.ά.

Τη χειρότερη απόδοση πραγματοποίησε το Αμοιβαίο Κεφάλαιο THETIS Ελληνικό Μετοχικό με -33.4% και ακολουθήσαν το Optima Eλληνικό Mετοχικό (R) με μόλις 8.1%, το INTERAMERICAN Δυναμικό Μετοχικό Εσωτερικού με 11.5% και το EUROBANK GF Greek Equities Μετοχικό Εσωτερικού με 22.8%.

Συμπεράσματα

Ο θεσμός των Αμοιβαίων Κεφαλαίων είναι ένας πολύ σημαντικός θεσμός τόσο για την κεφαλαιαγορά όσο και για την εθνική οικονομία. Είναι εξίσου σημαντικός και για τους πολίτες καθώς οδηγεί στην αύξηση των αποταμιεύσεων, προσφέροντας παράλληλα ρευστότητα και, σε συγκεκριμένα είδη Αμοιβαίων Κεφαλαίων, ασφάλεια.

Τα αποτελέσματα της ανάλυσης σε βάθος χρόνου έχουν τεράστιο ενδιαφέρον. Ο Γενικός Δείκτης παρουσίασε μέτρια σωρευτική απόδοση δεκαετίας της τάξης του 32,6%, σε αντίθεση με τους διεθνείς Δείκτες, οι οποίοι παρουσίασαν εξαιρετικές αποδόσεις. Όμως 10 Αμοιβαία Κεφάλαια (Μετοχικά Εσωτερικού) πέτυχαν εντυπωσιακές τριψήφιες αποδόσεις πάνω από 100%, προσφέροντας μεγάλα κέρδη στους μεριδιούχους τους.

Εντύπωση προκαλεί η μεγάλη διαφορά των αποδόσεων μεταξύ των πρώτων και των τελευταίων σε απόδοση αμοιβαίων κεφαλαίων. Πρώτο Μετοχικό Α/Κ κατατάχθηκε το ΕΥΡΩΠΑΪΚΗ ΠΙΣΤΗ Αναπτυξιακό Μετοχικό Εσωτερικού (R), το οποίο πέτυχε την εκπληκτική απόδοση της τάξης του 259%, ενώ τελευταίο το THETIS Ελληνικό Μετοχικό, το οποίο πέτυχε -33,4%!

Προκαλεί έκπληξη το πώς οι διαχειριστές ορισμένων Μετοχικών Αμοιβαίων Κεφαλαίων κατάφεραν να υποαποδώσουν σε τόσο μεγάλο βαθμό σε σχέση με τον Γενικό Δείκτη.

Να σημειωθεί ότι στον Γενικό Δείκτη δεν είναι ενσωματωμένα τα διανεμηθέντα μερίσματα, ενώ στις καθαρές τιμές των μεριδίων των Μετοχικών Αμοιβαίων Κεφαλαίων έχουν ενσωματωθεί τα μερίσματα των εταιρειών που έχουν επενδύσει.

Τα ευρήματα αυτά πρέπει να ληφθούν σοβαρά υπόψη από τους ασκούντες επενδυτική πολιτική, δηλαδή μεταξύ άλλων από τα μέλη των Επενδυτικών Επιτροπών των ΤΕΑ, όπως και από τα ίδια τα μέλη των Διοικητικών Συμβουλίων των Εταιρειών Διαχείρισης, που πλέον έχουν αντικειμενικά και συγκεντρωτικά στοιχεία για την επίδοση των διαχειριστών σε διαφορετικές χρονικές περιόδους. Θα πρέπει να σημειωθεί ότι στο αμέσως επόμενο διάστημα, θα δημοσιευθούν οι αποδόσεις των Μετοχικών Αμοιβαίων Κεφαλαίων για διαφορετικές περιόδους (τριετίας -πενταετίας), αλλά και για ανοδικές/καθοδικές αγορές.

Τέλος, να σημειωθεί ότι η άποψη πως οι παρελθούσες αποδόσεις δεν προβλέπουν τις αντίστοιχες μελλοντικές αφορά κυρίως στις βραχυπρόθεσμες αποδόσεις. Ένα σημαντικό κριτήριο επιλογής Αμοιβαίων Κεφαλαίων είναι η διαχρονική τους συνέπεια και η μακροχρόνια συμπεριφορά τους σε σχέση με τα ομοειδή τους αλλά και με τον Δείκτη Αναφοράς.

Πίνακας: Η κατάταξη των Ελληνικών Μετοχικών Αμοιβαίων Κεφαλαίων για την περίοδο 2012-2021

* Ο Νικόλαος Δ. Φίλιππας είναι Καθηγητής Χρηματοοικονομικής του Πανεπιστημίου Πειραιώς.

Oι απόψεις που διατυπώνονται σε ενυπόγραφο άρθρο γνώμης ανήκουν στον συγγραφέα και δεν αντιπροσωπεύουν αναγκαστικά, μερικώς ή στο σύνολο, απόψεις του Euro2day.gr.