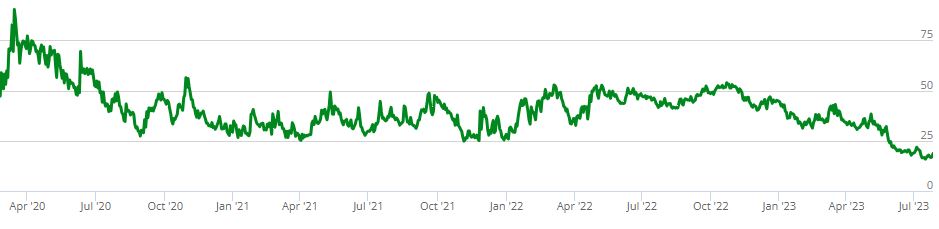

Η φετινή άνοδος στους μετοχικούς δείκτες της Wall Street και η αισιοδοξία που έχει δημιουργήσει σε μεγάλη μερίδα των επενδυτών, έχουν μειώσει τη ζήτηση για δικαιώματα προαίρεσης πώλησης (put options), προκαλώντας έτσι την πτώση του δείκτη Μεταβλητότητας VIX, του λεγόμενου «μετρητή φόβου», στο χαμηλότερο μετα-πανδημικό του επίπεδο.

Γράφημα 1: Σε πολυετές χαμηλό ο δείκτης Μεταβλητότητας VIX

Πηγή: Yahoo Finance (τιμές 28/7)

Aπό την αρχή του έτους, o σηματωρός δείκτης S&P-500, ο υπολογισμός του οποίου γίνεται με βάση την κεφαλαιοποίηση των επιμέρους εταιριών που τον αποτελούν, έχει ανατιμηθεί κατά 18% περίπου (τιμές 28/7). Αν όμως ο δείκτης υπολογιστεί ισοσταθμικά, αποδίδοντας δηλαδή μεγαλύτερη βαρύτητα σε εισηγμένες μικρότερου μεγέθους, η φετινή του απόδοση περιορίζεται στο 8%.

Αυτή η απόκλιση καταδεικνύει ότι το μεγαλύτερο μέρος των κερδών της Αγοράς προέρχεται από μια «χούφτα» ονόματα mega cap, τη στιγμή που οι υπόλοιποι τίτλοι δεν «ακολουθούν» την άνοδο στον ίδιο βαθμό.

Γράφημα 2: Η απόκλιση στην απόδοση μεταξύ του equal weighted και του value-weighted S&P-500

Πηγή: www.spglobal.com (τιμές 28/7)

Προσοχή όμως: Η χρηματιστηριακή ιστορία έχει αποδείξει ότι η περιορισμένη συμμετοχή (breadth) των επιμέρους εισηγμένων στην κίνηση της Αγοράς μπορεί να δημιουργήσει απρόσμενα κύματα υψηλής Μεταβλητότητας.

Σύμφωνα με τον μετρητή COR3M του Χρηματιστηρίου του Σικάγο, η τριμηνιαία αναμενόμενη μέση Συσχέτιση (correlation) μεταξύ των 50 μετοχών που έχουν τη μεγαλύτερη κεφαλαιοποίηση εντός του S&P-500 βρίσκεται σε χαμηλό 5 ετών. Με άλλα λόγια, οι επενδυτές εκτιμούν ότι ο «συγχρονισμός» μεταξύ των αμερικανικών μετοχών θα παραμείνει σε χαμηλά επίπεδα.

Γράφημα 3: Οι εκτιμήσεις για την Συσχέτιση μεταξύ των τιμών των μετοχών (CΒΟΕ 3-month Implied Correlation Index)

Πηγή: www.CBOE.com (τιμές 28/7)

Όσο συνεχίζεται η τρέχουσα κατάσταση χαμηλής Συσχέτισης και μεγάλης ηρεμίας, οι stock pickers θα έχουν την... τιμητική τους. Όταν, όμως, οι συσχετίσεις μεταξύ των μετοχών νομοτελειακά αυξηθούν, λόγω π.χ. ενός μάκρο-σοκ που θα προκαλέσει υψηλότερο συστημικό κίνδυνο, η Μεταβλητότητα ολόκληρης της Αγοράς αλλά και έκαστου τίτλου θα εκτιναχθεί.

Αξιοπρόσεκτα, λοιπόν, τα ρίσκα που συνεχίζει να αναλαμβάνει η Wall Street, την οποία θα συνεχίσουμε να παρακολουθούμε μέσω των προπορευόμενων μετρήσεων Μεταβλητότητας (volatility) και Συσχέτισης (correlation) που ισορροπούν σε «τεντωμένο σκοινί».

Αποποίηση ευθύνης: Τα παραπάνω εκφράζουν προσωπικές απόψεις και σε καμία περίπτωση δεν αποτελούν προτροπή για αγορά, πώληση ή διακράτηση οποιασδήποτε κινητής αξίας.

* Ο Πέτρος Στεριώτης ([email protected]) είναι διαχειριστής χαρτοφυλακίου. Κατέχει τις ανώτατες πιστοποιήσεις της Επιτροπής Κεφαλαιαγοράς και είναι μέλος της Διεθνούς Ομοσπονδίας Τεχνικών Αναλυτών (IFTA) και της βρετανικής Society of Technical Analysts.

Oι απόψεις που διατυπώνονται σε ενυπόγραφο άρθρο γνώμης ανήκουν στον συγγραφέα και δεν αντιπροσωπεύουν αναγκαστικά, μερικώς ή στο σύνολο, απόψεις του Euro2day.gr.

Κλείνει το πολυκατάστημα της Notos στη Σταδίου

Κλείνει το πολυκατάστημα της Notos στη Σταδίου![Ποιες είναι οι αποδοτικότερες εισηγμένες του Χρηματιστηρίου [πίνακας]](https://air.euro2day.gr/media/resizedpics/picsThumb60/92/1475692-merismata-180-2.jpg) Ποιες είναι οι αποδοτικότερες εισηγμένες του Χρηματιστηρίου [πίνακας]

Ποιες είναι οι αποδοτικότερες εισηγμένες του Χρηματιστηρίου [πίνακας] Αναβάθμιση ΧΑ: Ποιες μετοχές κερδίζουν, ποιες χάνουν στους δείκτες MSCI

Αναβάθμιση ΧΑ: Ποιες μετοχές κερδίζουν, ποιες χάνουν στους δείκτες MSCI Δημόσια Πρόταση στην Austriacard στα €10/μετοχή

Δημόσια Πρόταση στην Austriacard στα €10/μετοχή Η Ελλάδα στο κάδρο του «Μεγάλου Ισραήλ»

Η Ελλάδα στο κάδρο του «Μεγάλου Ισραήλ» Προσφορές-μαμούθ 10 δισ. για την αύξηση κεφαλαίου της ΔΕΗ

Προσφορές-μαμούθ 10 δισ. για την αύξηση κεφαλαίου της ΔΕΗ Χρηματιστήριο: Ποιες μετοχές «παίζουν» με μεγάλο discount

Χρηματιστήριο: Ποιες μετοχές «παίζουν» με μεγάλο discount Credia: Ξεκινά κάλυψη η Morgan Stanley, βλέπει ισχυρή ανάπτυξη

Credia: Ξεκινά κάλυψη η Morgan Stanley, βλέπει ισχυρή ανάπτυξη UBS: Νέοι καταλύτες για Eurobank και Εθνική μετά το Q1, οι τιμές-στόχοι

UBS: Νέοι καταλύτες για Eurobank και Εθνική μετά το Q1, οι τιμές-στόχοι Εισηγμένες: 4+1 εταιρείες «τρέχουν» για επιστροφή στο ταμπλό

Εισηγμένες: 4+1 εταιρείες «τρέχουν» για επιστροφή στο ταμπλό