Βουτιά κάνουν οι αποδόσεις των ομολόγων της ευρωζώνης την Παρασκευή καθώς τα στοιχεία έδειξαν ότι η επιχειρηματική δραστηριότητα της ευρωζώνης συρρικνώθηκε απροσδόκητα αυτόν τον μήνα, λόγω της επιταχυνόμενης ύφεσης της μεταποίησης και της σχεδόν στασιμότητας της ανάπτυξης του τομέα των υπηρεσιών καθώς οι αυξημένες τιμές ώθησαν τους καταναλωτές να μειώσουν τις δαπάνες τους.

Ο σύνθετος δείκτης υπεύθυνων προμηθειών (PMI) της S&P Global, που θεωρείται καλός δείκτης της συνολικής οικονομικής υγείας και περιλαμβάνει και τη μεταποίηση και τις υπηρεσίες, υποχώρησε στο 49,4 τον Ιούλιο από 52,0 τον Ιούνιο, πολύ κάτω από όλες τις προβλέψεις οικονομολόγων σε δημοσκόπηση του Reuters, που εκτιμούσαν πιο μέτρια πτώση στις 51,0 μονάδες. Το αποτέλεσμα είναι το πιο χαμηλό των τελευταίων 17 μηνών.

«Το ανησυχητικό στοιχείο είναι ότι η πραγματική παραγωγή είναι βαθιά κάτω από το όριο των 50 μονάδων, κάτι που σημαίνει ότι ο πυρήνας της Ευρώπης πιθανότατα βρίσκεται ήδη σε ύφεση», δήλωσε ο Viraj Patel, υπεύθυνος στρατηγικής της Vanda Research, αναφερόμενος στον δείκτη PMI, που προσγειώθηκε στις 49,4 τον Ιούλιο.

«Τα χειρότερα σχετικά με τις ροές φυσικού αερίου προς την Ευρώπη - και ο πιθανός αντίκτυπος στις ευρωπαϊκές βιομηχανίες - δεν έχουν ακόμη έρθει, ακόμα κι αν οι ροές ανακάμψουν μερικώς».

Μια ευρωπαϊκή ύφεση που αναμένει το δεύτερο εξάμηνο του έτους θα είναι «πιθανότατα μια βαθύτερη ύφεση από ό,τι προεξοφλούν οι ευρωπαϊκές αγορές», πρόσθεσε ο Patel.

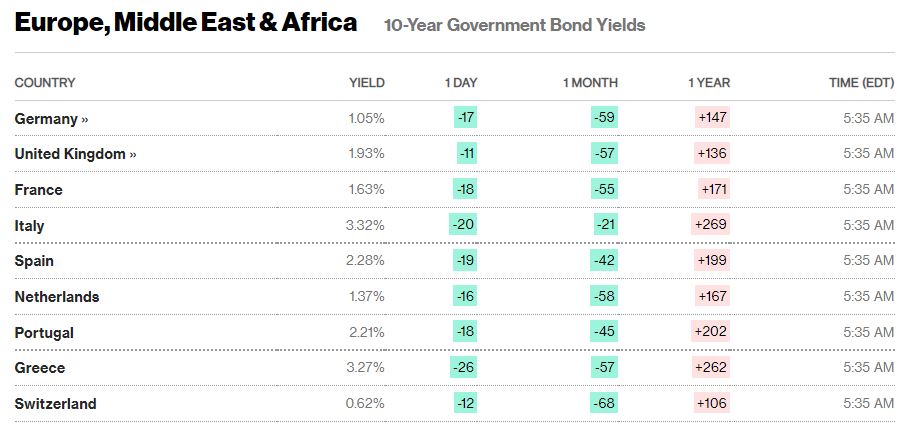

Κατά 17 μονάδες βάσης υποχωρεί η απόδοση του 10ετούς γερμανικού, στο 1,05%, ενώ 20 μονάδες βάσης χαμηλότερα βρίσκεται του αντίστοιχου ιταλικού, στο 3,32%. Oι αποδόσεις των ευρωπαϊκών κρατικών ομολόγων, σύμφωνα με το Bloomberg: