Τα κονδύλια του Ταμείου Ανάκαμψης αποτελούν έναν ακόμη τρόπο άμυνας των ελληνικών επιχειρήσεων προκειμένου να περιορίσουν τις επιπτώσεις που θα υποστούν από την άνοδο των επιτοκίων. Αυτό υποστηρίζουν παράγοντες της αγοράς, θεωρώντας πως τα ιδιαίτερα χαμηλότοκα δάνεια τα οποία θα αντληθούν το 2023 και κατά τα αμέσως επόμενα χρόνια μέσω του Ταμείου, θα λειτουργήσουν ευεργετικά για τις επιχειρήσεις με δύο τρόπους:

- Πρώτον, η λήψη των συγκεκριμένων δανείων θα χρηματοδοτήσει την υλοποίηση συγκεκριμένων επενδυτικών σχεδίων, ενώ παράλληλα μέσα από τις ελεύθερες ταμειακές ροές των εταιρειών θα αποπληρώνονται παλαιότερα -υψηλότερου μέσου κόστους- δάνεια και

- δεύτερον, η σύναψη τέτοιων δανείων, ακόμη και αν δεν συνοδεύεται από την αποπληρωμή παλαιότερων υποχρεώσεων, συγκρατεί το μέσο επιτόκιο με το οποίο επιβαρύνονται οι εταιρείες.

Πέραν όπως του Ταμείου Ανάκαμψης, πολλές επιχειρήσεις έχουν ήδη προνοήσει και έχουν «κλειδώσει» τα επιτόκια για ένα πολύ σημαντικό κομμάτι των δανειακών τους υποχρεώσεων. Αυτό έχει γίνει είτε μέσα από την έκδοση εταιρικών ομολόγων (π.χ. Τιτάν, Prodea, Noval, Premia Properties, Motor Oil, Μυτιληναίος, ΔΕΗ, ΓΕΚ-ΤΕΡΝΑ, ΤΕΡΝΑ Ενεργειακή, Αεροπορία Αιγαίου, ΟΠΑΠ, Lamda Development, Attica Group, κ.α.), είτε μέσα από την απόκτηση Interest Rate Swaps, δηλαδή μέσα από αγορά παράγωγων προϊόντων, τα οποία κλειδώνουν για συγκεκριμένο χρονικό διάστημα το επίπεδο του Euribor.

Από την επιλογή των Interest Rate Swaps περισσότερο ωφελημένες βγήκαν όσες επιχειρήσεις έσπευσαν σε αγορές τέτοιων προϊόντων ενωρίς (π.χ. Space Hellas, ΣΙΔΜΑ, όμιλος Fourlis), πριν δηλαδή η Ευρωπαϊκή Κεντρική Τράπεζα ξεκαθαρίσει την πολιτική της για ταχεία άνοδο των επιτοκίων.

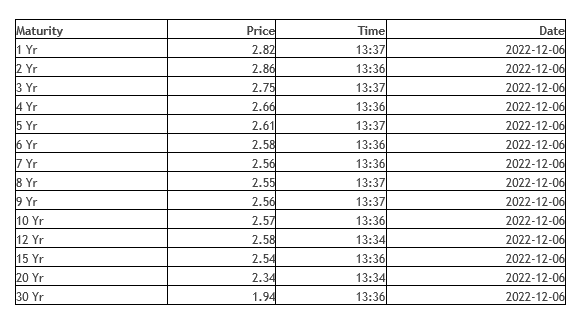

Με βάση άλλωστε τις τρέχουσες αποτιμήσεις, το «κλείδωμα» του Euribor για τα επόμενα χρόνια αποτελεί μια μάλλον «αλμυρή» επιλογή. Ενδεικτικά είναι τα στοιχεία του παρατιθέμενου πίνακα, όπου εμφανίζονται τα επίπεδα στα οποία μπορούσε χθες να «κλειδωθεί» το επιτόκιο του Euribor για μια σειρά ετών.

Έτσι, με βάση τις αποτιμήσεις της 6ης Δεκεμβρίου, μια εταιρεία μπορεί να «κλειδώσει» το Euribor στο 2,82% για τον επόμενο χρόνο, στο 2,86% για την επόμενη διετία, στο 2,61% για την επόμενη πενταετία και στο 2,56% για την επόμενη επταετία. Αν δηλαδή μια επιχείρηση δανείζεται με περιθώριο (spread) 3%, τότε «κλειδώνοντας» το Euribor πενταετίας στο 2,61%, θα υποχρεωθεί για την επόμενη πενταετία σε μέση ετήσια επιβάρυνση 5,61%.

Για την άμβλυνση των επιπτώσεων από την αύξηση των επιτοκίων υπάρχουν φυσικά και οι κλασικοί τρόποι, οι οποίοι περιλαμβάνουν είτε μια μετακύλιση του ανοδικού κόστους εξαιτίας των υψηλότερων επιτοκίων και του πληθωρισμού στις τιμές πώλησης των προϊόντων (όταν κάτι τέτοιο το επιτρέπουν οι συνθήκες της αγοράς) είτε μια σειρά άλλων κινήσεων (π.χ. μείωση επενδύσεων, διανομή μικρότερων μερισμάτων, αλλαγή στους όρους συναλλαγών με πελάτες και προμηθευτές) που αποσκοπεί στη μείωση των δανειακών υποχρεώσεων προς τις τράπεζες.

Πάντως, πολλές εταιρείες ελπίζουν ότι θα δουν το 2023 το απαιτούμενο κεφάλαιο κίνησής τους (άρα και τα ανοίγματά τους προς τις τράπεζες) να περιορίζονται, σε περίπτωση που συνεχίσει η αποκλιμάκωση των διεθνών τιμών των πρώτων υλών.

Swap (eur)