Όλοι οι ελεύθεροι επαγγελματίες και αυτοαπασχολούμενοι θα πρέπει να συνδέσουν τους επαγγελματικούς τους λογαριασμούς με το σύστημα άμεσων πληρωμών IRIS, ανακοίνωσε ο ΥΠΕΘΟ Κωστής Χατζηδάκης, κατά την παρουσίαση του νομοσχεδίου που προβλέπει δέσμη μέτρων για τις εταιρείες διαχείρισης κόκκινων δανείων αλλά και νέες βελτιώσεις στον εξωδικαστικό. Μέσω του συστήματος IRIS, οι καταναλωτές εξασφαλίζουν συναλλαγές χωρίς προμήθειες, ενώ σύμφωνα με τον κ. Χατζηδάκη επιδιώκεται έτσι και ένα παράλληλο «χτύπημα» στη φοροδιαφυγή.

Παρουσιάζοντας τις βασικές διατάξεις του νομοσχεδίου το οποίο αναμένεται να τεθεί σε δημόσια διαβούλευση 15 ημερών πριν κατατεθεί και ψηφιστεί (εντός Νοεμβρίου) στη Βουλή, ο Κωστής Χατζηδάκης περιέγραψε:

1. Δέσμη υποχρεώσεων για τους servicers. Από τον Μάρτιο 2024 οι εταιρείες θα έχουν υποχρέωση αναλυτικής παρουσίασης όλων των στοιχείων οφειλών των δανειοληπτών -διάρκεια, ύψος, επιτόκιο κ.λπ.- και έως τότε μετά την υποβολή αίτησης θα έχουν την υποχρέωση εντός 30 ημερών να δώσουν στους ενδιαφερόμενους όλες τις λεπτομέρειες της οφειλής. Προβλέπεται παράλληλα απαγόρευση παρενόχλησης κατά την επικοινωνία και ένα αυστηρό πλαίσιο διαφάνειας και καλύτερης ενημέρωσης των δανειοληπτών.

«Οι servicers πρέπει να αντιμετωπίζουν τον δανειολήπτη ως Ευρωπαίο πολίτη», ανέφερε χαρακτηριστικά, σημειώνοντας ότι στο νομοσχέδιο προβλέπονται και αυστηρές κυρώσεις έως 500.000 ευρώ καθώς και ανάκληση αδείας σε περίπτωση παραβίασης των ισχυουσών διατάξεων.

2. Αλλαγές στον εξωδικαστικό. Καθιερώνεται η υποχρέωση της εταιρείας να προσφύγει στη Δικαιοσύνη με αποδεικτικά στοιχεία στην περίπτωση απόρριψης αίτησης ευάλωτου δανειολήπτη. Τα στοιχεία θα πρέπει να αιτιολογούν ότι ο δανειολήπτης δεν είναι πραγματικά ευάλωτος, ώστε να απορριφθεί η αίτηση ρύθμισης.

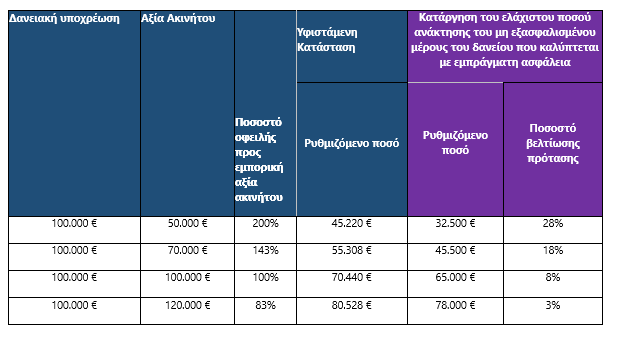

Σήμερα, μία στις δύο αιτήσεις ευάλωτων δανειοληπτών απορρίπτεται, με το αποτέλεσμα να κρίνεται «από έναν υπάλληλο», όπως είπε χαρακτηριστικά ο κ. Χατζηδάκης. Παράλληλα αλλάζει ο αλγόριθμος του εξωδικαστικού, με αποτέλεσμα, σύμφωνα με τον υπουργό, να προκύπτει έως και 28% υψηλότερο «κούρεμα» ενώ τα κυμαινόμενα επιτόκια (Euribor συν 2,5% ή 3%, ανάλογα με το εάν υπάρχουν εμπράγματες εξασφαλίσεις ή μη) αντικαθίστανται από σταθερό επιτόκιο 3% για τρία χρόνια.

3. «Εκπτώσεις» για φορέα επαναμίσθωσης. Με βελτιωτικές κινήσεις επιδιώκεται να πάρει σάρκα και οστά ο Φορέας απόκτησης και επαναμίσθωσης ακινήτων. Προβλέπεται έκπτωση 30% επί της τιμής πρώτης προσφοράς (εμπορική τιμή) κατά την απόκτησή τους, η οποία μεταφέρεται στο τέλος της διαδικασίας και στον οφειλέτη, ο οποίος επιθυμεί να επαναγοράσει το ακίνητό του. Με τις έως τώρα ισχύουσες διατάξεις, η δυνατότητα ανάκτησης ακινήτου δίνεται μετά την πάροδο 12ετίας και αφού έχει μεσολαβήσει η καταβολή ενοικίου χρήσης. Με τις αλλαγές, το όριο των 12 ετών καταργείται και η επαναγορά μπορεί να γίνει νωρίτερα, χωρίς να απαιτείται η καταβολή των ενδιάμεσων ενοικίων όπως προβλέπεται σήμερα.

Επίσης, μειώνονται οι φόροι συγκέντρωσης κεφαλαίου (από 0,5 σε 0,2%) και χρηματιστηριακών συναλλαγών κατά 50%, σε 1 τοις χιλίοις. Στόχος της ρύθμισης είναι η την ενίσχυση της επιχειρηματικότητας αλλά και της ελληνικής κεφαλαιαγοράς.

Ακόμη, προβλέπεται άμεση ανακοίνωση των παραβάσεων που διαπιστώνει η Τράπεζα της Ελλάδος στο πλαίσιο των ελέγχων στους κλάδους που εποπτεύει (τράπεζες, servicers, ασφαλιστικές εταιρίες). Μέχρι σήμερα έπρεπε η ΤτΕ να αναμένει την έκβαση τυχόν δικαστικών προσφυγών για να προχωρήσει σε ανακοινώσεις, με αποτέλεσμα το κοινό να μην ενημερώνεται για παραβατικές συμπεριφορές που θα επηρέαζαν και τις επιλογές του.

Ο Υπουργός Εθνικής Οικονομίας και Οικονομικών Κωστής Χατζηδάκης δήλωσε: «Με τις ρυθμίσεις που υιοθετήθηκαν την προηγούμενη τετραετία επιτεύχθηκε η απαλλαγή σε μεγάλο βαθμό του τραπεζικού συστήματος από το αγκάθι των κόκκινων δανείων. Επιπλέον, θεσπίστηκε ο νόμος για τη ρύθμιση οφειλών και την παροχή δεύτερης ευκαιρίας που αποτέλεσε πραγματική μεταρρύθμιση για τη χώρα, θεσπίζοντας μόνιμα εργαλεία ρύθμισης οφειλών, όπως είναι ο εξωδικαστικός μηχανισμός. Με τις παρεμβάσεις που εισάγουμε τώρα, κάνουμε το επόμενο βήμα στην κατεύθυνση της αντιμετώπισης του ληξιπρόθεσμου ιδιωτικού χρέους που εξακολουθεί να υφίσταται στην οικονομία, θέτοντας εμπόδια στην ακόμα πιο ισχυρή ανάπτυξη που μπορεί να πετύχει η χώρα. Η επιτάχυνση των ρυθμίσεων μέσω του εξωδικαστικού μηχανισμού με βελτίωση της προστασίας για τους πραγματικά – και όχι τους δήθεν – ευάλωτους, η θέσπιση αυστηρού πλαισίου κανόνων διαφάνειας για τους servicers, η τόνωση του ανταγωνισμού στο τραπεζικό σύστημα και η συστηματική παρακολούθηση της εξέλιξης του ιδιωτικού χρέους είναι τα βασικά εργαλεία που αξιοποιούμε, συνδυάζοντας το στόχο της οικονομικής εξυγίανσης με την κοινωνική προστασία».

*Δείτε την παρουσίαση του νομοσχεδίου στη δεξιά στήλη "Συνοδευτικό Υλικό"