H αμερικανική τράπεζα Citi διατηρεί μια εποικοδομητική στάση για τη χώρα και τα ελληνικά κρατικά ομόλογα, ενόψει των αξιολογήσεων της Παρασκευής και εξηγεί ότι περιμένει πως ο οίκος αξιολόγησης Standard & Poor’s θα δώσει την επενδυτική βαθμίδα στη χώρα, ενώ αντίθετα παραμένει επιφυλακτική για τα ιταλικά και τα γαλλικά ομόλογα.

«Έχουμε αναθεωρήσεις αξιολόγησης την Παρασκευή για την Ιταλία από τον οίκο αξιολόγησης S&P, τη Γαλλία από τον οίκο αξιολόγησης Moody's και για την Ελλάδα από τον οίκο αξιολόγησης S&P. Για την Ελλάδα, με θετική αξιολόγηση ΒΒ+, οι δημοσιευμένες προβλέψεις μας προβλέπουν αναβάθμιση κατά μία βαθμίδα σε investment grade βραχυπρόθεσμα, δεδομένης της τρέχουσας πορείας του ΑΕΠ και της προσεκτικής δημοσιονομικής πολιτικής, η οποία είναι πιθανό να διατηρηθεί μετά τις πρόσφατες εκλογές.

»Εάν συμβεί αυτή την εβδομάδα, θα είναι η πρώτη αξιολόγηση της Ελλάδας σε επενδυτική βαθμίδα από τους τρεις μεγάλους οίκους αξιολόγησης και στη συνέχεια θα απαιτηθεί μόνο μία ακόμη αναβάθμιση, είτε από τον οίκο της Fitch είτε από τον οίκο της Moody's, για να καταστούν τα ελληνικά κρατικά ομόλογα επιλέξιμα για ορισμένους σημαντικούς δείκτες ομολόγων επενδυτικής βαθμίδας. Αυτό μας κρατά σχετικά εποικοδομητικούς για τα ελληνικά κρατικά ομόλογα σε σχέση με το beta έναντι των ομολόγων», επισημαίνει η Citi.

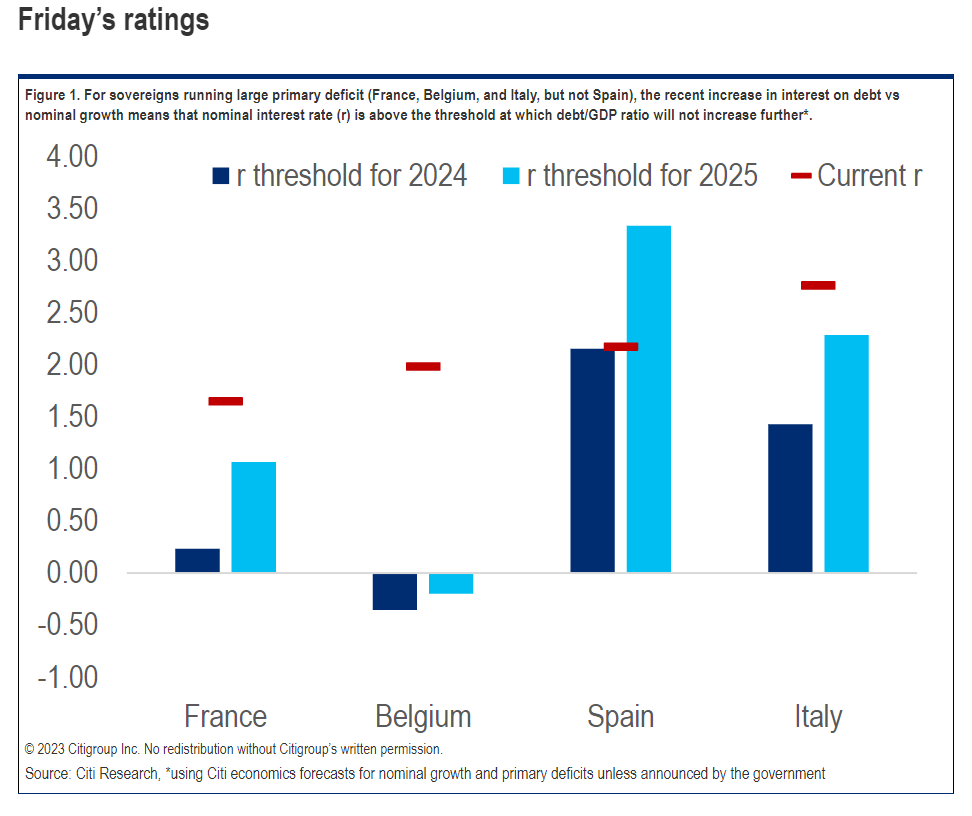

«Αντίθετα, για τη Γαλλία και την Ιταλία, οι αξιολογήσεις ακολουθούν την ανακοίνωση του προσχεδίου προϋπολογισμού τους, που στοχεύει σε μεγάλα δημοσιονομικά ελλείμματα για το 2024 σε -4,4% και -4,3%, αντίστοιχα, παρά τον περιορισμένο δημοσιονομικό χώρο.

»Ως αποτέλεσμα, το επιτόκιο του χρέους τους δεν συνάδει πλέον με μια πτωτική πορεία του δείκτη χρέους προς το ΑΕΠ και σε αντίθεση με την Ισπανία. Ως εκ τούτου, η βασική μας υπόθεση δεν προβλέπει καμία αλλαγή στις αξιολογήσεις για την Ιταλία ή τη Γαλλία, αλλά δεν μπορεί να αποκλειστεί μια αλλαγή στις προοπτικές.

»Τα ιταλικά κρατικά ομόλογα είναι πιθανό να είναι πιο ευαίσθητα σε οποιαδήποτε αρνητική ενέργεια αξιολόγησης από ό,τι τα γαλλικά κρατικά ομόλογα, δεδομένης της τοποθέτησής τους στο κατώφλι της επενδυτικής βαθμίδας και της τρέχουσας ευαισθησίας των επενδυτών στα θεμελιώδη οικονομικά μεγέθη, με πιθανή διεύρυνση κατά 5 με 10 μονάδες βάσης (μ.β.) σε περίπτωση αλλαγής των προοπτικών. Αντίθετα, μια αμετάβλητη προοπτική είναι πιθανό να προκαλέσει μια σχετικά μικρή ανακούφιση σε περίπου 5 μ.β., δεδομένου του κινδύνου που εξακολουθεί να υφίσταται από τις αναθεωρήσεις των οίκων αξιολόγησης Fitch και Moody's στις 10 και 17 Νοεμβρίου, αντίστοιχα. Συνολικά, αυτό γέρνει τη σχέση κινδύνου - απόδοσης κατά των long παρά την ήδη μεγάλη διεύρυνση», συμπεραίνει η αμερικανική τράπεζα.

Η Zara ανοίγει πρόωρα το παιχνίδι στις φετινές εκπτώσεις

Η Zara ανοίγει πρόωρα το παιχνίδι στις φετινές εκπτώσεις Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ.

Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ. Ιατρικό Αθηνών: Σε δόσεις το bonus των 20 εκατ. στον Γ. Αποστολόπουλο

Ιατρικό Αθηνών: Σε δόσεις το bonus των 20 εκατ. στον Γ. Αποστολόπουλο Ο συνεπείς δανειολήπτες είναι τα κορόιδα στην Ελλάδα

Ο συνεπείς δανειολήπτες είναι τα κορόιδα στην Ελλάδα Σιαμπράκος: Πώς θα επιλέξετε το αμοιβαίο κεφάλαιο που σας ταιριάζει

Σιαμπράκος: Πώς θα επιλέξετε το αμοιβαίο κεφάλαιο που σας ταιριάζει Binance: «Λουκέτο» στην ΕΕ από 1η Ιουλίου μετά το ελληνικό «όχι»

Binance: «Λουκέτο» στην ΕΕ από 1η Ιουλίου μετά το ελληνικό «όχι» Ελλάκτωρ: Πουλήθηκε κτίριο γραφείων στο Χαλάνδρι έναντι 18,95 εκατ. ευρώ

Ελλάκτωρ: Πουλήθηκε κτίριο γραφείων στο Χαλάνδρι έναντι 18,95 εκατ. ευρώ Η Temu και η αποτυχία της Ευρώπης

Η Temu και η αποτυχία της Ευρώπης Ψάλτης: Ανοίγει ένας διαφορετικός κύκλος για την Alpha Bank

Ψάλτης: Ανοίγει ένας διαφορετικός κύκλος για την Alpha Bank Ποιοι κλάδοι βρίσκονται στην ουρά για Συλλογικές Συμβάσεις

Ποιοι κλάδοι βρίσκονται στην ουρά για Συλλογικές Συμβάσεις