Ένας παλιός χρηματιστηριακός κανόνας υποστηρίζει ότι η αγορά έχει πιάσει πάτο όταν οι κακές ειδήσεις δεν μπορούν να στείλουν τις τιμές χαμηλότερα. Πολλοί αναρωτιούνται αν αυτό συμβαίνει σήμερα στην ελληνική χρηματιστηριακή σκηνή, αφού η αγορά δεν δείχνει διάθεση να διορθώσει ούτε 5%, παρά την πρόσφατη αρνητική ειδησεογραφία και την επιστροφή της πολιτικής αναταραχής.

Οι ελληνικές μετοχές και τα ελληνικά κρατικά ομόλογα βρίσκονται στην κορυφή των αποδόσεων ανάμεσα σε πολλές κατηγορίες asset classes τόσο από την αρχή του έτους, όσο και σε χρονικά διαστήματα όπως το τρίμηνο, το εξάμηνο, αλλά και το 1 έτος.

Ο δείκτης MSCI Greece, με δολαριακή απόδοση άνω του 35%, ξεπερνάει τον παγκόσμιο δείκτη μετοχών κατά 20% από τις αρχές του έτους, ενώ στα ελληνικά ομόλογα η επίσης δολαριακή απόδοση του 35% από τις αρχές του 2013 έναντι του -3,6% του παγκόσμιου δείκτη ομολόγων (Global Government Bond Index) είναι εκτός σύγκρισης.

Το Χ.Α. και ο Γενικός Δείκτης έχουν υπερδιπλασιαστεί από τα χαμηλά τους στις εκλογές του Ιουνίου 2012, όταν οι αποτιμήσεις των μετοχών σε εκείνα τα επίπεδα προεξοφλούσαν την πλήρη κατάρρευση της οικονομίας.

Πλέον, ο μόνος τρόπος με τον οποίο η χρηματιστηριακή αγορά μπορεί να συνεχίσει το ράλι είναι η ανάπτυξη της οικονομίας. Σήμερα, το δεδομένο που εξετάζουν, περιμένουν και στο οποίο ποντάρουν οι bullish ξένοι διαχειριστές αγοράζοντας ελληνικά assets είναι η επερχόμενη ανάπτυξη: το recovery ή αλλιώς το restart στην οικονομία.

Η μεσοπρόθεσμη ανοδική κίνηση των ελληνικών μετοχών σύντομα θα εισέλθει -αν δεν έχει ξεκινήσει ήδη η διαδικασία- σε δεύτερη φάση «ανάπτυξης», στο πλαίσιο μιας ευρύτερης ανοδικής αγοράς, στην οποία οι προοπτικές των επιχειρήσεων θα γίνουν πιο σημαντικές για τους επενδυτές απ' ό,τι οι υφιστάμενες αποτιμήσεις τους.

Με μικρές εξαιρέσεις, βάσει των εκτιμήσεων κερδοφορίας για το 2014, ελάχιστοι ελληνικοί τίτλοι εμφανίζουν υψηλά discounts σε σχέση με ομοειδείς εταιρείες στο εξωτερικό, δηλαδή δεν είναι φθηνοί, ωστόσο οι τρέχουσες αποτιμήσεις δεν περιλαμβάνουν το upside potential από την ισχυρότερη ανάπτυξη κερδών και εσόδων στην επόμενη τριετία.

Το revaluation, η ανατίμηση δηλαδή των τιμών των ελληνικών μετοχών μπορεί να είναι ανάλογο με εκείνο που συνέβη από τον Νοέμβριο του 2012, όταν δόθηκε πειστική απάντηση στα σενάρια περί εξόδου της χώρας μας από τη ζώνη του ενιαίου ευρωπαϊκού νομίσματος, ενώ σε αυτό το upside θα πρέπει να προστεθεί και η μεγαλύτερη μείωση του country risk.

Παρότι το στοίχημα για την ελληνική χρηματιστηριακή αγορά τα επόμενα χρόνια είναι άμεσα συνδεδεμένο με αυτό της οικονομίας και της πολιτικής σταθερότητας, κάποιες εισηγμένες βγαίνουν πιο ισχυρές από την κρίση, απορροφώντας επιτυχημένα την πίεση στα έσοδά τους, προχωρώντας σε εσωτερική αναδιάρθρωση στα περιουσιακά τους στοιχεία, μειώνοντας το λειτουργικό κόστος και απομοχλεύοντας τους ισολογισμούς.

Η τάση

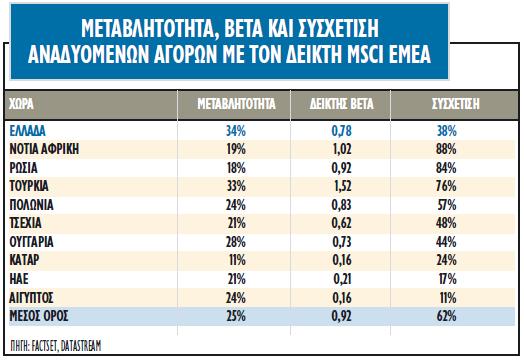

Η σταθεροποίηση της ελληνικής αγοράς μετοχών γύρω από το όριο των 1.000 μονάδων, δείχνει μια αγορά που βρίσκεται σε μεταβατικό στάδιο. Οι τίτλοι που παρουσιάζουν ενδιαφέρον εξέρχονται από μια μακρά περίοδο ισχυρής μεταβλητότητας με υψηλές αποδόσεις και εισέρχονται σε φάση χαμηλότερης μεταβλητότητας και ανοδικής τάσης. Η μείωση της μεταβλητότητας, ωστόσο, μπορεί να αργήσει, έως ότου ολοκληρωθούν οι τοποθετήσεις των ενεργητικών και παθητικών διαχειριστών του MSCI και ξεκαθαρίσει ελαφρώς το τοπίο από τα επιθετικά hedge funds που προτρέχουν.

Κρίσιμο ρόλο θα παίξει και η βαθμιαία ή η απότομη σύγκλιση της μεταβλητότητας της αγοράς μας με τους νέους δείκτες αναφοράς MSCI EM και MSCI ΕΜΕΑ. Για την ώρα, η συσχέτιση των αποδόσεων της ελληνικής αγοράς με τον δείκτη MSCI EMEA είναι αρκετά χαμηλή, στο 38%, όταν η αγορά της Πολωνίας για παράδειγμα κινείται στο 57% και ο μέσος όρος των περιφερειακών ευρωπαϊκών αγορών υπερβαίνει το 60%.

Οι αποδόσεις και οι πραγματικές εισροές

Η Ελλάδα επιπλέον εμφανίζεται ίσως ως το καλύτερο play ανάμεσα στις αναδυόμενες αγορές, για να ποντάρουν οι διαχειριστές όχι μόνο την ευρωπαϊκή ανάπτυξη, αλλά και την επερχόμενη χαλάρωση της πολιτικής της λιτότητας στην Ευρωπαϊκή Ένωση. Για πολλούς ξένους, πέραν των ομολόγων και των μετοχών, ακόμα μεγαλύτερο ενδιαφέρον σημειώνουν τα GDP warrants. Πρόκειται για τις γνωστές ρήτρες ανάπτυξης οι οποίες προσφέρουν επιπλέον απόδοση, υπό την προϋπόθεση ότι το ΑΕΠ της χώρας θα αυξηθεί πάνω από ένα συγκεκριμένο όριο. Οι αποδόσεις των warrants στο τρίμηνο είναι 14%, στο εξάμηνο 49% και στο έτος ξεπερνούν το 80%, ενώ οι συναλλαγές σ' αυτά έχουν πυκνώσει τους τελευταίους μήνες.

Όμως, ακόμα ένα στοιχείο που οι ξένοι asset managers επισημαίνουν συνεχώς είναι ότι, παρά την ισχυρή υπεραπόδοση των ελληνικών στοιχείων ενεργητικού, οι αποδόσεις τους σε μεγαλύτερο βάθος χρόνου παραμένουν ιδιαίτερα χαμηλές, και για την ακρίβεια είναι έντονα αρνητικές.

Ο δείκτης MSCI Greece εξακολουθεί να σημειώνει πτώση στην τριετία 24% και στην πενταετία 28%, όταν οι δείκτες MSCI Emerging Markets και MSCI ΕΜΕΑ, στα ίδια χρονικά διαστήματα, σημειώνουν επιδόσεις 5% και 10% και 2%και 9% αντίστοιχα.

Ταυτόχρονα, ο Γενικός Δείκτης σημειώνει πολύ μεγαλύτερες απώλειες 33% και 65% στην τριετία και την πενταετία, γεγονός που αντανακλά τόσο την υψηλότερη ρευστότητα των μετοχών που συμμετέχουν στους δείκτες MSCI, όσο και το γεγονός ότι τα emerging funds κάνουν πρώιμες τοποθετήσεις στην ελληνική αγορά, ώστε να προλάβουν τις τιμές όσο πιο χαμηλά γίνεται εν όψει των αλλαγών στις 26 Νοεμβρίου.

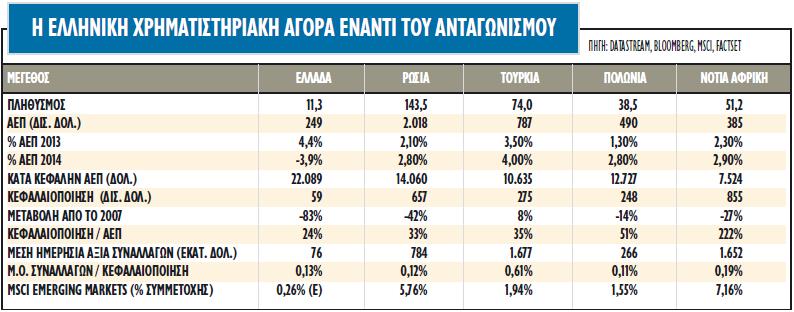

Στις HSBC και JP Morgan, προστέθηκε πρόσφατα και η Citigroup, η οποία εκτιμά τα flows για την ελληνική αγορά. Η JP Morgan υπολογίζει τη στάθμιση της χώρας μας στον δείκτη MSCI Emerging Markets στο 0,3% και η Citigroup στο 0,26%.

Η HSBC, που πρώτη αναφέρθηκε στο ζήτημα, εκτιμά τη βαρύτητα της χώρας στον MSCI EMEA στο 1,5%, ενώ η JP Morgan τοποθετεί το αντίστοιχο ποσοστό στο 1,7%.

Οι παραπάνω σταθμίσεις, εφόσον τελικά επιβεβαιωθούν, δημιουργούν θετικές ροές για την ελληνική αγορά μετοχών της τάξεως των 500-700 εκατ. ευρώ από τους παθητικούς διαχειριστές και πιθανόν πολλαπλάσιες εισροές από ενεργητικούς διαχειριστές, λαμβάνοντας υπόψη ότι τα ενεργητικά funds διαχειρίζονται τουλάχιστον τα τριπλάσια κεφάλαια.

Οι προβλέψεις για την οικονομία

Αν και όλοι συνδέουν την πορεία της αγοράς με το Χ.Α., οι εκτιμήσεις για την πορεία της οικονομίας ανάμεσα τους ξένους επενδυτές είναι πολύ διαφορετικές και δεν είναι δυνατόν να επιβεβαιωθούν όλες.

Ανεξάρτητα όμως από το πού θα κλίνει η ζυγαριά για το πού θα κινηθεί η οικονομία το επόμενο έτος, η χρηματιστηριακή αγορά θα προεξοφλήσει πολύ ταχύτερα την εξέλιξη. Αν η οικονομία δεν μπορέσει να υποστηρίξει θετικό ρυθμό ανάπτυξης και μειωμένο έλλειμμα, οι ελληνικές μετοχές δύσκολα θα κινηθούν υψηλότερα.

Η μέση οδός, όπως εκφράζεται από το IMF στην τελευταία του έκθεση, τοποθετεί την ανάκαμψη το 2014 στο 0,6% και το συνολικό έλλειμμα στο 3,2% από 4,1% για φέτος. H Citigroup για το επόμενο έτος υπολογίζει αρνητική μεταβολή στο ΑΕΠ 2,9% από 3,8% φέτος και το έλλειμμα φέτος στο 4,7% και στο 4% για το 2014. Η UBS, λιγότερο απαισιόδοξη από τη Citigroup, προβλέπει για φέτος ρυθμούς μεταβολής στο πραγματικό ΑΕΠ -3,9% και +0,2% για το 2014, αλλά έλλειμμα στο 3,8% φέτος και στο 3% το 2014.

Επίσης μετριοπαθής, η γαλλική BNP Paribas προβλέπει για φέτος ρυθμούς μεταβολής στο πραγματικό ΑΕΠ 4,1%, αλλά +0,5% για το 2014, με έλλειμμα 3,8% φέτος και 3,3% το 2014.

Αν όμως η Citigroup βλέπει potential στις ελληνικές μετοχές με τέτοιες προβλέψεις για την οικονομία, τότε βάσει των προβλέψεων της γερμανικής Deutsche Bank, τα περιθώρια ανεβαίνουν. Η γερμανική τράπεζα μιλά για ανάπτυξη 0,8% το 2014 και 2% το 2015 με το έλλειμμα στο 3,4% το 2014 από 2,5% φέτος.

Ποιος κερδίζει τη μάχη της δεύτερης θέσης στα αναψυκτικά

Ποιος κερδίζει τη μάχη της δεύτερης θέσης στα αναψυκτικά Οι νέες τιμές-στόχοι και τα ισχυρά ατού για τις 4 συστημικές τράπεζες

Οι νέες τιμές-στόχοι και τα ισχυρά ατού για τις 4 συστημικές τράπεζες Τουρκία και Ιταλία εξετάζουν νέο ενεργειακό διάδρομο μέσω Ελλάδας

Τουρκία και Ιταλία εξετάζουν νέο ενεργειακό διάδρομο μέσω Ελλάδας Νέο επιχειρηματικό σχήμα για το «χρυσό» beach bar της Μυκόνου

Νέο επιχειρηματικό σχήμα για το «χρυσό» beach bar της Μυκόνου Οι επτά «μεγαλομέτοχοι» της ΔΕΗ μετά την αύξηση κεφαλαίου

Οι επτά «μεγαλομέτοχοι» της ΔΕΗ μετά την αύξηση κεφαλαίου Τρία μέτρα για τη στήριξη μικρών φωτοβολταϊκών

Τρία μέτρα για τη στήριξη μικρών φωτοβολταϊκών Υδρογονάνθρακες: Η Exxon φεύγει από το μπλοκ «Δυτικά της Κρήτης»

Υδρογονάνθρακες: Η Exxon φεύγει από το μπλοκ «Δυτικά της Κρήτης» H μεγαλύτερη φούσκα μετά τους αμερικανικούς σιδηρόδρομους;

H μεγαλύτερη φούσκα μετά τους αμερικανικούς σιδηρόδρομους; Στο ΚΑΣ το project Wonderplant για νέα θερμοκήπια 1.100 στρεμμάτων

Στο ΚΑΣ το project Wonderplant για νέα θερμοκήπια 1.100 στρεμμάτων