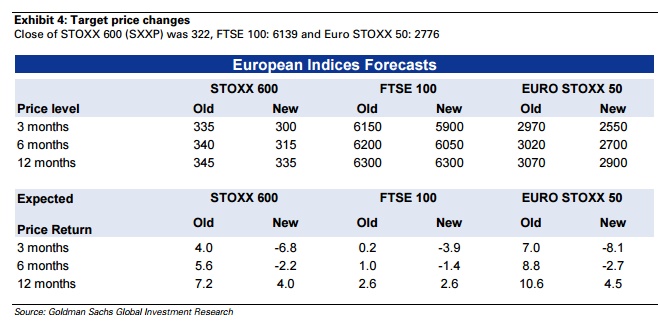

Μετά την έκπληξη στο αποτέλεσμα του δημοψηφίσματος στο Ηνωμένο Βασίλειο, η Goldman Sachs εκτιμάει ότι η μεταβλητότητα στις μετοχές θα παραμείνει σε υψηλά επίπεδα και τονίζει την επιφυλακτική στάση που είχε για τις μετοχές σε παγκόσμιο επίπεδο, ακόμα και πριν το Brexit.

Στην παγκόσμια στρατηγική της διατηρεί την ουδέτερή της θέση για τις μετοχές για τα χρονικά διαστήματα τριών μηνών και δώδεκα μηνών και συστήνει overweight για τα μετρητά το επόμενο τρίμηνο.

Η άποψή της είναι ότι οι επενδυτές είναι ελαφρώς μόνο προστατευμένοι και λόγω της πολιτικής αβεβαιότητας και της έλλειψης ανάπτυξης, ενώ εκτιμά ότι η διάθεση για ανάληψη κινδύνου θα μπορούσε να παραμείνει σε χαμηλά επίπεδα στο εγγύς μέλλον.

Παράλληλα, όπως επισημαίνει, απαιτούνται πλέον ένας συνδυασμός περαιτέρω μειώσεων στις αποτιμήσεις και θετικών εκπλήξεων στους ρυθμούς ανάπτυξης και στις πολιτικές επιλογές, για να σταθεροποιηθούν οι τιμές εντός των πρόσφατων ορίων τους (Fat & Flat range).

Από την άλλη πλευρά ωστόσο, το μέγεθος του αρνητικού αντίκτυπου στις ευρωπαϊκές αγορές μετοχών δεν θα έχει τις επιπτώσεις που σημειώθηκαν από την κατάρρευση της Lehman Brothers το 2008, σύμφωνα με την Goldman Sachs. Η πτώση θα μπορούσε να διαμορφωθεί στα επίπεδα του 15% στην περίπτωση Brexit και παρότι είναι μια σημαντική πτώση, αποτελεί λιγότερο από το ένα τρίτο της πτώσης του 46% που βίωσε ο δείκτης Stoxx 600 μετά την κατάρρευση της Lehman.

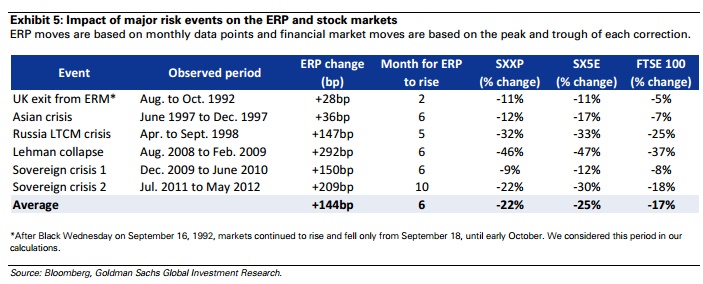

"Ο μεγαλύτερος αντίκτυπος του Brexit στις ευρωπαϊκές μετοχές πιθανότατα θα είναι μέσω του υψηλότερου ασφαλίστρου κινδύνου των μετοχών (ERP) κατά την άποψή μας. Ιστορικά, βρίσκουμε ότι όλοι οι δείκτες στην Ευρώπη συσχετίζονται αρνητικά με την αβεβαιότητα της πολιτικής του Ηνωμένου Βασιλείου. Ωστόσο, αντί η πτώση να είναι παρόμοια με τη Lehman, το Brexit θα είναι πιο συγκρίσιμο με την ευρωπαϊκή κρίση χρέους του 2011", εξηγεί η Goldman Sachs.

Κατά τη διάρκεια των ευρωπαϊκών κρίσεων, το ERP αυξήθηκε περισσότερο από 200 μονάδες βάσης, πριν ο πρόεδρος της ΕΚΤ Mario Draghi πει το περίφημο «Ό,τι χρειαστεί» στην ομιλία του τον Ιούλιο του 2012. Κατά τη διάρκεια της κρίσης της Lehman Brothers, το ERP αυξήθηκε σχεδόν 300 μονάδες βάσης στις εκτιμήσεις της επενδυτικής τράπεζας.

Συνεπώς, οι κρίσεις χρέους στην Ευρώπη το 2010 και το 2012, ή η κρίση του LTCM, ή η κρίση της Ρωσίας, είναι πιθανώς καλύτερος οδηγός για τον βαθμό των πιθανών επιπτώσεων, εκτιμάει η αμερικανική επενδυτική τράπεζα, Η Goldman Sachs σημειώνει με ενδιαφέρον ότι όταν το Ηνωμένο Βασίλειο αποχώρησε από τον ευρωπαϊκό μηχανισμό συναλλαγματικών ισοτιμιών (ERM), δεν προκλήθηκε σημαντική αύξηση του ERP και οι αγορές απορρόφησαν την αρνητική είδηση αρκετά γρήγορα.

Τέλος, αναφορικά με τις μετοχές που θα επηρεαστούν περισσότερο, η Goldman Sachs υποστηρίζει ότι θα είναι αυτές με τις υψηλότερες εκθέσεις στην αγορά του Ηνωμένου Βασιλείου, όπως τράπεζες και αλυσίδες σούπερ μάρκετ.