Kαθώς το Χ.Α. προσπαθεί να μείνει σε επαφή με τις 800 μονάδες, το ερώτημα είναι τι έχει ήδη προεξοφληθεί, τι θα μπορούσε να παγιώσει την ανοδική τάση και πόσο θα μπορούσε να συνεχιστεί αυτή η θετική πορεία, τόσο για την αγορά συνολικά όσο και για επιμέρους μετοχές.

Οι ιδιαίτερες συνθήκες λόγω της πανδημίας, οι εμβολιασμοί και η επιστροφή στην κανονικότητα στους τομείς που επηρεάζουν την εγχώρια και την παγκόσμια οικονομία, αλλά και τον τραπεζικό κλάδο ειδικά, θα καθορίσουν το αποτέλεσμα για το αν η ελληνική αγορά συνολικά θα ανεβάσει στροφές και αν θα αλλάξει επίπεδο το 2021.

Είναι σχεδόν βέβαιο ότι η αποκατάσταση της ομαλότητας, η πορεία των εμβολίων και τα πιθανά lockdowns θα συνεχίσουν να επηρεάζουν την πορεία της ευρύτερης αγοράς. Ειδικά στο Χρηματιστήριο, η ανοδική αντίδραση των τελευταίων 2-3 μηνών έχει αλλάξει σημαντικά την εικόνα αρκετών μετοχών, ειδικά στο επίπεδο των αποτιμήσεων, και γι’ αυτό χρειάζεται προσεκτική αξιολόγηση των επενδυτικών επιλογών. Στην κατεύθυνση αυτή ασφαλώς βοηθούν οι τελευταίες εκθέσεις των αναλυτών, από τις οποίες και προκύπτουν οι κορυφαίες επιλογές τους για το 2021.

Η θετική εικόνα της αγοράς στην τρέχουσα φάση υποστηρίζεται και από τα αποτελέσματα των μη τραπεζικών εισηγμένων εταιρειών τα τελευταία έτη. Το βασικό συμπέρασμα από τις τελευταίες ανακοινώσεις, τις παρουσιάσεις των εταιρειών στο εξωτερικό και τις εκτιμήσεις των αναλυτών είναι ότι πολλές από τις σημαντικές μετοχές της αγοράς έχουν τη δυνατότητα για καλύτερες επιδόσεις την επόμενη διετία, αν και εφόσον η οικονομία αρχίσει να αποδίδει με ρυθμούς ανάπτυξης άνω του 3%, με τη βοήθεια και των ευρωπαϊκών πόρων του Ταμείου Ανάκαμψης. Για την πλειονότητα των εταιρειών, μπορεί οι προοπτικές για τις επιδόσεις της επόμενης χρονιάς να προδιαγράφονται θετικές, όμως πολλές από τις μετοχές που ήταν εξόφθαλμα φθηνές στις αρχές Νοεμβρίου του 2020, πλέον έχουν ανατιμηθεί σημαντικά.

Το «κλειδί» για υψηλότερες τιμές μετοχών από την άποψη των θεμελιωδών μεγεθών είναι το αυξανόμενο προφίλ κερδοφορίας τα επόμενα χρόνια και η επέκταση των πολλαπλασιαστών αποτίμησης.

Με βάση τις προβλέψεις των αναλυτών για τα έτη 2020-2021, η αύξηση της κερδοφορίας του Γενικού Δείκτη θα είναι ιδιαίτερα υψηλή φέτος και της τάξεως του 20% το 2022.

Η αγορά πλην των τραπεζών αποτιμάται σε 12,4 φορές για την περίοδο 2021 σε όρους κερδοφορίας και 7,9 φορές σε όρους αξίας επιχείρησης προς λειτουργικά κέρδη (ΕV/ΕΒΙΤDΑ). Παράλληλα, στο επίκεντρο των εξελίξεων θα βρίσκεται και η αγορά ομολόγων, όπου η απόδοση στο εγχώριο 10ετές έχει υποχωρήσει κάτω από τα όρια του 0,6%.

Τέλος, σε μεγάλο βαθμό, η κίνηση στην αγορά μετοχών θα εξαρτηθεί από την πορεία της εγχώριας οικονομίας, τους υγειονομικούς φόβους, τις διεθνείς συνθήκες και τη διάθεση των καταναλωτών να επιστρέψουν στα προηγούμενα καταναλωτικά πρότυπα. Οι αναλυτές έχουν μειώσει τις προβλέψεις τους για το μέγεθος της ανάπτυξης, μιλώντας πλέον για μείωση του ΑΕΠ στο πρώτο τρίμηνο του έτους κατά 12,5% σε ετήσια βάση και ανάπτυξη συνολικά για το έτος μεταξύ του 3% και του 4%, αρκετά χαμηλότερα από τις προβλέψεις του προϋπολογισμού. Προς το παρόν, λοιπόν, η αίσθηση που κυριαρχεί είναι ότι εξακολουθεί να λείπει ο καταλύτης που θα δώσει ουσιαστική ώθηση στην ανάπτυξη, η οποία θα διαχυθεί σε πολλούς κλάδους της οικονομίας.

Οι κύριες επιλογές

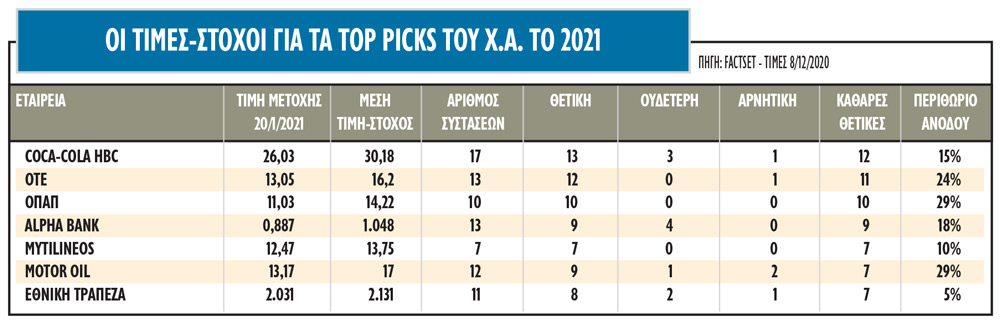

Στο περιβάλλον αυτό, οι κύριες επιλογές (top picks) των αναλυτών για το 2021 είναι οι τίτλοι των Coca Cola HBC, ΟΤΕ, ΟΠΑΠ, Alpha Bank, Mytilineos, Motor Oil και Εθνική Τράπεζα.

Πιο αναλυτικά:

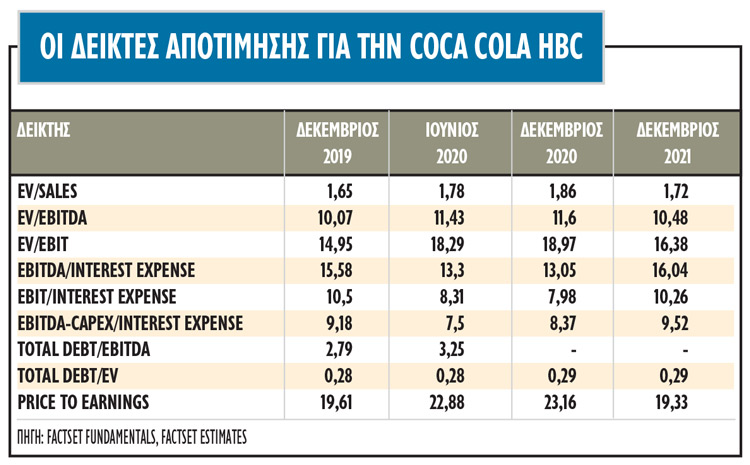

- Η μετοχή της Coca Cola HBC παραμένει η κορυφαία επιλογή (top pick) στην ελληνική αγορά μετοχών και για το 2021. Το περιθώριο ανόδου είναι πλέον στο 15%, αφού η μέση τιμή-στόχος είναι τα 30,02 ευρώ ανά μετοχή. Δεκατρείς θετικές εκτιμήσεις, τρεις ουδέτερες και μόλις μία αρνητική για τη μεγαλύτερη εταιρεία σε όρους κεφαλαιοποίησης της ελληνικής αγοράς. Η αποτίμηση της Coca Cola HBC είναι σε όρους πολλαπλασιαστών κερδών (P/E) στις 19,45 φορές το 2021 και στις 10,64 φορές σε όρους αξίας επιχείρησης προς λειτουργικά κέρδη (EV/EBITDA). Η αποτίμησή της είναι παρόμοια με τον δείκτη Stoxx Beverages Non Alcοhοlic με 20,79 φορές σε όρους P/E και 11,75 φορές σε όρους EV/EBITDA.

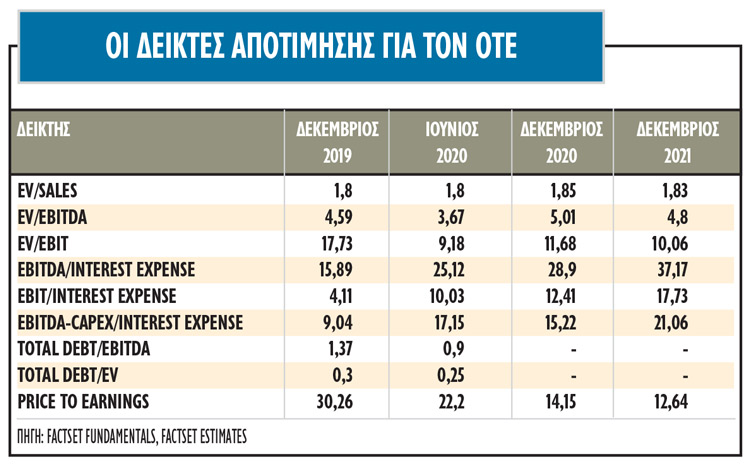

- Η μετοχή του ΟΤΕ έχει το υψηλότερο περιθώριο ανόδου (+24%) έναντι των άλλων blue chips αφού η μέση τιμή-στόχος είναι τα 16,20 ευρώ και είναι η δεύτερη έναντι 13,7 στο ταμπλό. Η μετοχή εμφανίζεται με δώδεκα θετικές συστάσεις και μόλις μία αρνητική. Η αποτίμηση του τίτλου του ΟΤΕ είναι στις 12,64 φορές σε όρους P/E και μόλις 4,8 φορές σε όρους EV/EBITDA. Ο αντίστοιχος δείκτης των ευρωπαϊκών εταιρειών είναι αρκετά υψηλότερα με 13,46 φορές σε όρους P/E και στις 6,04 φορές σε όρους EV/EBITDA.

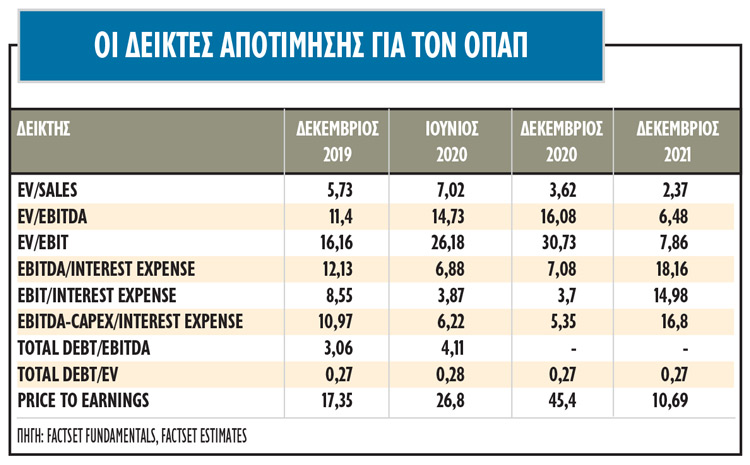

- Για τον ΟΠΑΠ, οι αναλυτές εμφανίζονται ιδιαίτερα θετικοί για τη μετοχή και το περιθώριο ανόδου από τα τρέχοντα επίπεδα είναι υψηλό στο 29%, αφού πλέον η μέση τιμή-στόχος τίθεται στα 14,22 ευρώ. Η αποτίμηση του τίτλου είναι στις 10,69 φορές σε όρους P/E και μόλις 6,48 φορές σε όρους EV/EBITDA. Ο αντίστοιχος δείκτης των ευρωπαϊκών εταιρειών είναι αρκετά υψηλότερα με 17,5 φορές σε όρους P/E και στις 12,1 φορές σε όρους EV/EBITDA.

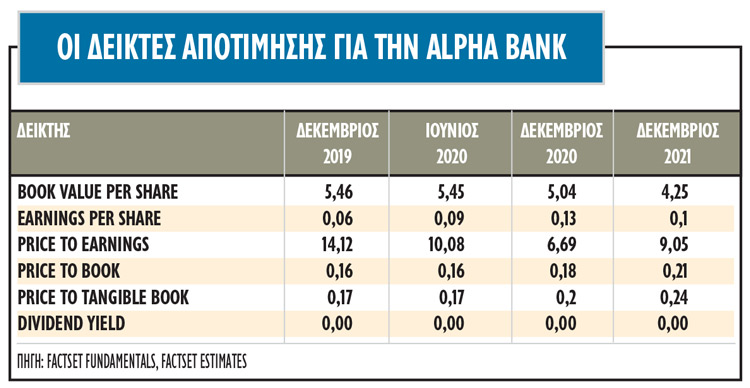

- Για την Alpha Bank, η μέση τιμή-στόχος αναθεωρήθηκε καθοδικά στο 1,05 ευρώ και πλέον το ανοδικό περιθώριο είναι της τάξεως του 18% από τα τρέχοντα επίπεδα. Ωστόσο, οι αναλυτές είναι αισιόδοξοι για τη μετοχή και με εννέα συστάσεις, τέσσερις ουδέτερες και καμία αρνητική. Η αποτίμηση της τράπεζας είναι 0,10 φορές σε όρους ενσώματης λογιστικής αξίας (P/BV) και 9,05 φορές σε όρους πολλαπλασιαστή κερδοφορίας. Η αποτίμηση των ευρωπαϊκών τραπεζών είναι σε 0,65 φορές την ενσώματη λογιστική αξία, αλλά με διαφορετικό μείγμα κεφαλαίων.

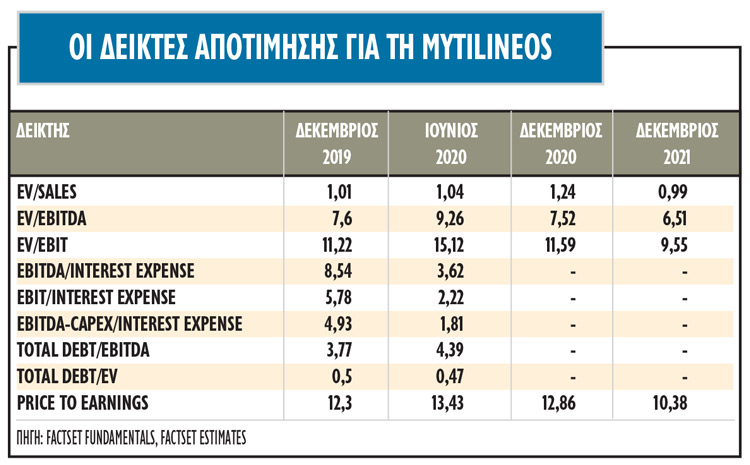

- Για τη Mytilineos, η μέση τιμή-στόχος έχει πλέον διαμορφωθεί στα 13,75 ευρώ, με περιθώριο απόδοσης 10%. Με επτά θετικές εκτιμήσεις και καμία αρνητική ή ουδέτερη, ο τίτλος είναι καθαρό «buy» από την εγχώρια αγορά με δείκτες αποτίμησης στις 10,38 φορές σε όρους P/E και 6,51 φορές σε όρους EV/EBITDA. Ο αντίστοιχος δείκτης των ευρωπαϊκών εταιρειών είναι στις 9,53 φορές σε όρους P/E και στις 5,59 φορές σε όρους EV/EBITDA.

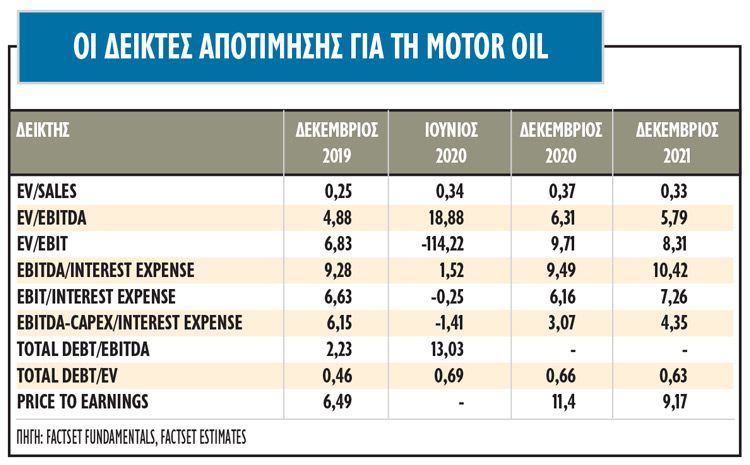

- Η Motor Oil, που είναι επίσης στις top επιλογές, με υψηλό περιθώριο ανόδου της τάξεως του 29% από τα τρέχοντα επίπεδα, αφού η μέση τιμή-στόχος είναι στα 17 ευρώ -αν και στις αρχές του 2020 η μέση τιμή-στόχος ήταν αρκετά υψηλότερα, στα 20,5 ευρώ. Η Motor Oil εμφανίζει δείκτες αποτίμησης στις 9,17 φορές σε όρους P/E και 5,79 φορές σε όρους EV/EBITDA. Ο αντίστοιχος δείκτης των ευρωπαϊκών εταιρειών είναι στις 25,88 φορές σε όρους P/E και στις 12 φορές σε όρους EV/EBITDA.

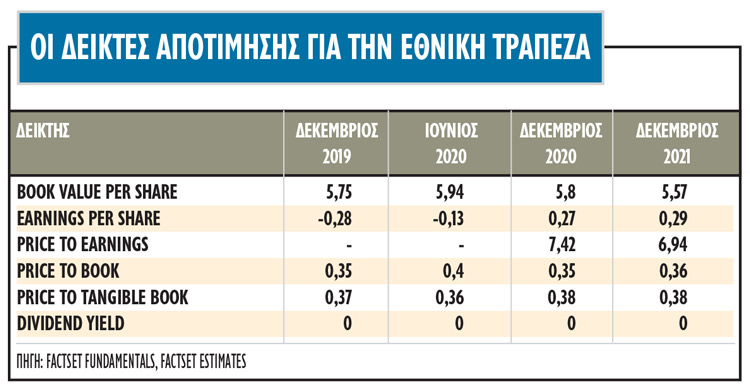

- Για την Εθνική Τράπεζα, η μέση τιμή-στόχος είναι στα 2,131 ευρώ ανά μετοχή και είναι σημαντικά αυξημένη στο τελευταίο τρίμηνο. Παρ’ όλα αυτά, το περιθώριο ανόδου της είναι χαμηλό, μόλις 5%, το χαμηλότερο μεταξύ των τραπεζικών μετοχών αλλά και των top picks. Η άνοδός της στο τελευταίο δωδεκάμηνο είναι της τάξεως του 77%. Η αποτίμηση της τράπεζας είναι 0,38 φορές σε όρους ενσώματης λογιστικής αξίας (P/BV) και 5,55 φορές σε όρους πολλαπλασιαστή κερδοφορίας. Η αποτίμηση των ευρωπαϊκών τραπεζών είναι 0,65 φορές η ενσώματη λογιστική αξία.