Λίγες ημέρες πριν οι ξένοι θεσμικοί επενδυτές κλείσουν τα βιβλία τους για το 2021, δεκάδες μετοχές εισηγμένων εταιρειών στο Χ.Α. τελούν υπό διαπραγμάτευση με ελκυστικό P/E και αξιοπρόσεκτη μερισματική απόδοση, παρά την όποια άνοδο έχουν καταγράψει οι μετοχές τους τα τελευταία χρόνια.

Οι ελκυστικοί δείκτες συνοδεύονται και από θετικές προοπτικές, καθώς, σύμφωνα με το βασικό σενάριο των αναλυτών και των θεσμικών φορέων, η ελληνική (και η ευρωπαϊκή) οικονομία εισέρχεται σε ένα μεσομακροπρόθεσμο κανάλι σαφώς υψηλότερων επιδόσεων σε σύγκριση με τα προ πανδημίας επίπεδα.

Όμως, δεν είναι μόνο οι αριθμοί (π.χ. κερδοφορία εισηγμένων εταιρειών, προοπτικές ΑΕΠ) που ενθαρρύνουν, αλλά και μια σειρά ποιοτικών στοιχείων που έχουν βελτιωθεί δραστικά κατά την τελευταία διετία. Χαρακτηριστικά παραδείγματα αποτελούν η ομαλοποίηση της κατάστασης στις τράπεζες, η «νεκρανάσταση» της ΔΕΗ, η αναβάθμιση των εταιρειών πληροφορικής, η έξοδος εισηγμένων από την κατηγορία της επιτήρησης και τα πολλά turn around stories.

Από την άλλη πλευρά, υπάρχει πάντα ο κίνδυνος διάψευσης του «βασικού σεναρίου», με την κατάσταση στο διεθνές σκηνικό να είναι έκρυθμη, τις διακυμάνσεις του φυσικού αερίου εντονότατες και τις προβλέψεις των αναλυτών ταχέως μεταβαλλόμενες. Ταυτόχρονα η πανδημία δείχνει πάλι τα δόντια της με περιοριστικά μέτρα να εξαπλώνονται στη γηραιά ήπειρο.

Οι εκτιμήσεις της διοίκησης της Τιτάν χαροποίησαν πολλούς, επειδή απλά η τσιμεντοβιομηχανία ακολουθεί λίγο-πολύ πορεία ανάλογη με αυτή της οικονομίας στο σύνολό της. Τι ανέφερε λοιπόν μεταξύ άλλων το management του γνωστού ομίλου; Πρώτον, ότι με εξαίρεση την Τουρκία που παρουσιάζει τα δικά της ζητήματα, σε όλες τις υπόλοιπες γεωγραφικές περιοχές που δραστηριοποιείται (ΗΠΑ, Ελλάδα, Βαλκάνια, Αίγυπτο, Βραζιλία), η τρέχουσα ζήτηση παραμένει ισχυρή και αναμένεται ισχυρότερη κατά τα επόμενα χρόνια. Οι κυβερνήσεις μέσω των κρατικών δαπανών ενισχύουν τις υποδομές των χωρών τους, οι επιχειρήσεις προχωρούν σε επενδύσεις και τα νοικοκυριά δείχνουν μεγαλύτερο ενδιαφέρον για την απόκτηση κατοικιών. Κι όλα αυτά σε μια περίοδο χαμηλών επιτοκίων και

δεύτερον, ότι οι τιμές της ενέργειας και των ναύλων έχουν ήδη αρχίσει να αποκλιμακώνονται από τα υψηλά του προηγούμενου μήνα και πως, σύμφωνα με τις υπάρχουσες ενδείξεις, η τάση αυτή θα συνεχιστεί μέσα στα επόμενα δύο τρίμηνα.

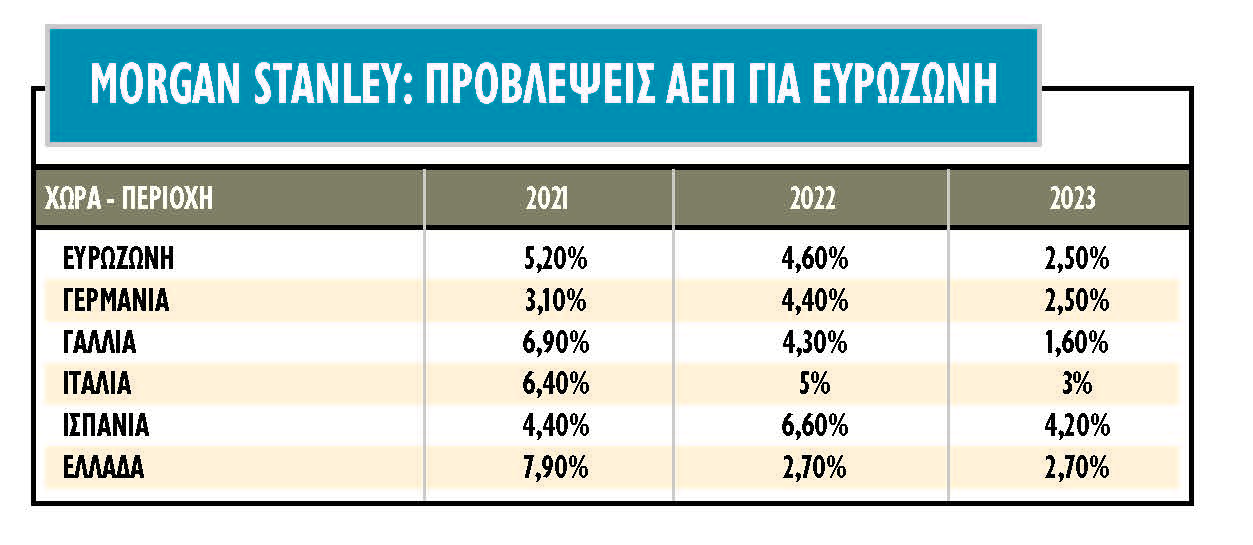

Προς την ίδια κατεύθυνση κινούνται και οι προβλέψεις των μεγάλων επενδυτικών οίκων, με παράδειγμα τη Morgan Stanley, η οποία σημειώνει πως το ΑΕΠ θα έχει επιστρέψει μέχρι το τέλος του έτους στα προ πανδημίας επίπεδα, ότι το τελευταίο τρίμηνο του 2021 και το πρώτο της επόμενης χρονιάς θα είναι πιο δύσκολα (ελλείψεις στην εφοδιαστική αλυσίδα που θα πλήξουν την προσφορά, και πληθωριστικές πιέσεις που θα επηρεάσουν τη ζήτηση), πλην όμως στη συνέχεια θα μπούμε σε ένα αναπτυξιακό μονοπάτι με επιδόσεις σημαντικά καλύτερες από αυτές προ της πανδημίας, υπό την προϋπόθεση της ομαλής απορρόφησης των κονδυλίων του Ταμείου Ανάκαμψης και της αποφυγής πολιτικών αβεβαιοτήτων, ιδίως σε Ιταλία και Γαλλία.

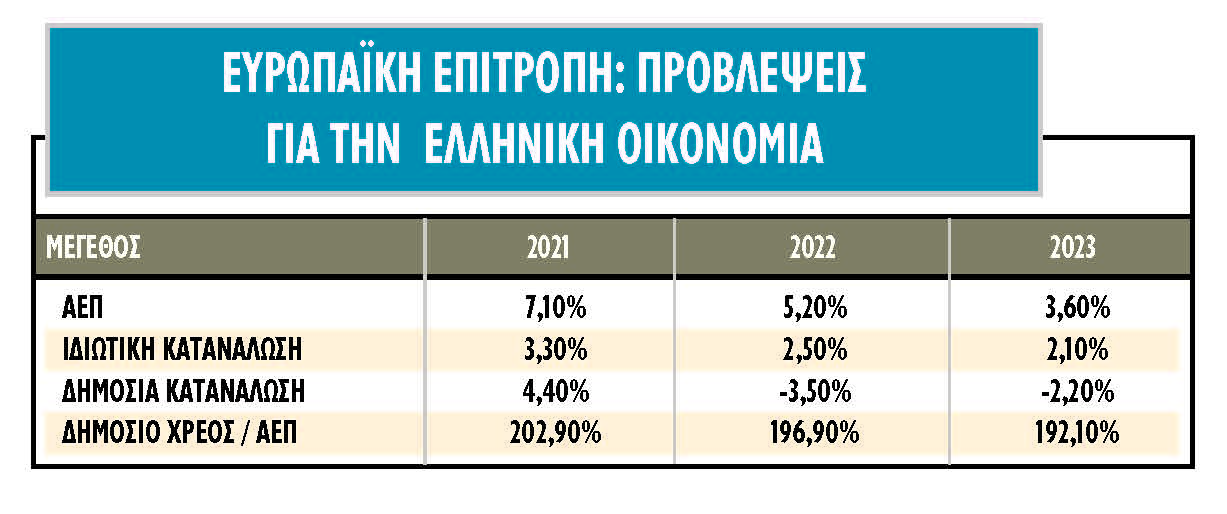

Στα ίδια περίπου πλαίσια κινούνται και οι εκτιμήσεις για την ελληνική οικονομία, με την Ευρωπαϊκή Επιτροπή να βλέπει μπροστά της μια μέση ετήσια ανάπτυξη πάνω από 4% για τη διετία 2022-2023 προερχόμενη από την αύξηση της ιδιωτικής κατανάλωσης και κυρίως των επενδύσεων, παρότι οι δημόσιες δαπάνες θα αποκλιμακώνονται.

Αμφιθυμία στις εκτιμήσεις

Την ώρα, ωστόσο, που το βασικό σενάριο τόσο των επενδυτικών οίκων όσο και της Ευρωπαϊκής Επιτροπής είναι σαφώς αισιόδοξο, οι αγορές προβληματίζονται από τον υπάρχοντα βαθμό αβεβαιότητας, δηλαδή από τις σημαντικές πιθανότητες μη επιβεβαίωσης του βασικού σεναρίου. Δεν είναι τυχαίο το πόσο πολύ μεταβάλλονται οι προβλεπόμενες επιδόσεις από μήνα σε μήνα και μάλιστα από τους ίδιους οίκους. Επίσης, ένα ενδεικτικό στοιχείο είναι το πόσο διαφοροποιημένες είναι οι προβλέψεις μεταξύ των οίκων για την ίδια χώρα. Για παράδειγμα, ενώ η Ευρωπαϊκή αναμένει για το ελληνικό ΑΕΠ +5,2% για το 2022 και +3,6% για το 2023, για τα ίδια έτη η Morgan Stanley μιλά για μια επίδοση κοντά στο 2,7%.

Έχουμε, όμως, και την ίδια την Κομισιόν να τονίζει πως «οι προβλέψεις της Επιτροπής εξακολουθούν να υπόκεινται σε κινδύνους, ιδίως σε σχέση με την αβέβαιη εξέλιξη της πανδημίας και τις πιθανές επιπτώσεις της στον τουριστικό τομέα, ή τις πιθανές αρνητικές επιπτώσεις από τον μεγάλο αριθμό μέτρων έκτακτης ανάγκης που επεκτάθηκαν στον ιδιωτικό τομέα. Αυτό αφορά επίσης τον ρυθμό με τον οποίο καταργούνται σταδιακά τα προγράμματα στήριξης της απασχόλησης. Οι εξωτερικοί γεωπολιτικοί παράγοντες παραμένουν, επίσης, πηγή αβεβαιότητας».

Και πέραν όλων αυτών, έχουμε τις τιμές του φυσικού αερίου και της ενέργειας να έχουν μπει στη δίνει υψηλών βραχυπρόθεσμων διακυμάνσεων, ανάλογα με δηλώσεις αξιωματούχων της Λευκορωσίας, της Ρωσίας και της Ευρώπης.

Ποιοτικές και ποσοτικές μεταβολές

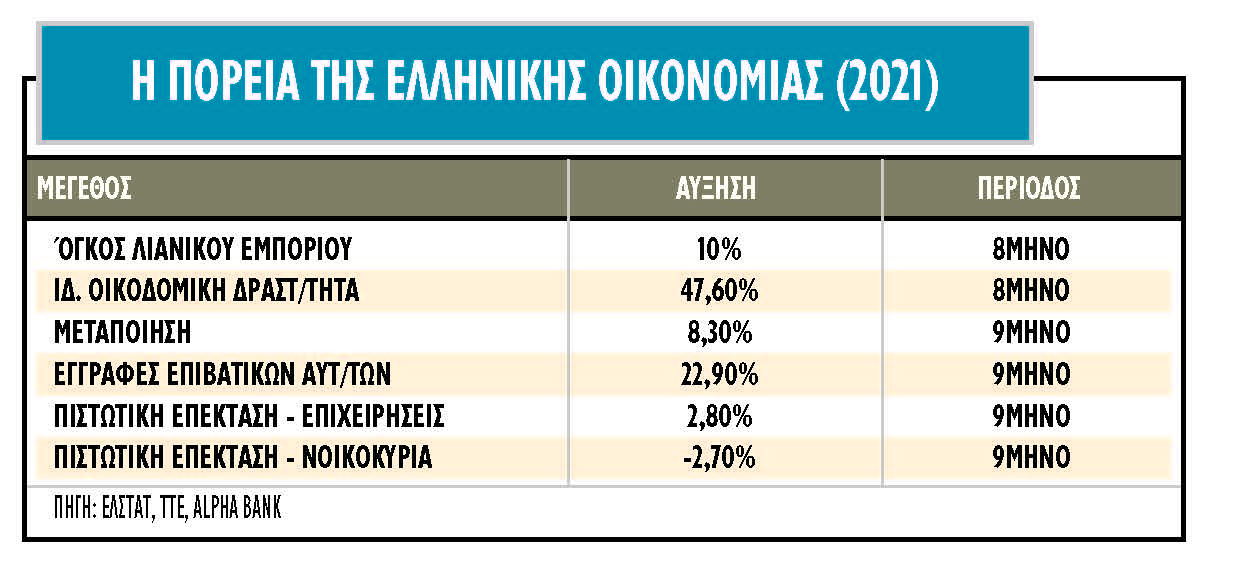

Σε ό,τι αφορά τους αριθμούς, τα πράγματα φαίνεται να εξελίσσονται σαφώς βελτιωμένα σε σχέση όχι μόνο με πέρσι, αλλά και με βάση τις προσδοκίες που υπήρχαν όταν ξεκινούσε τη φετινή χρονιά.

Για παράδειγμα, οι φετινές χρηματικές διανομές που είτε έχουν διανεμηθεί, είτε έχουν ανακοινωθεί ανέρχονται, σε 1,677 δισ. ευρώ, ξεπερνώντας κάθε αρχική προσδοκία. Με την τρέχουσα κεφαλαιοποίηση του Χ.Α. να κυμαίνεται γύρω στα 67 δισ. ευρώ, μιλάμε για μια μέση μερισματική απόδοση της τάξεως του 2,5%, η οποία ανεβαίνει σε υψηλότερα επίπεδα αν δεν συνυπολογιστούν οι μετοχές των τραπεζών.

Επίσης, δύσκολα κάποιος μπορεί να μιλήσει για υπερτιμημένη εγχώρια χρηματιστηριακή αγορά, τουλάχιστον στο σύνολό της. Πολλοί μάλιστα ισχυρίζονται το εντελώς αντίθετο, απορώντας γιατί τόσες μετοχές εισηγμένων εταιρειών βρίσκονται τόσο χαμηλά. Παρότι από την αρχή του έτους ο Γενικός Δείκτης του Χ.Α. έχει σημειώσει άνοδο γύρω στο 12% εκτιμάται ότι δεν είναι λίγες οι μετοχές που με βάση τα εκτιμώμενα φετινά καθαρά κέρδη τελούν υπό διαπραγμάτευση με δείκτη P/E που είτε είναι χαμηλότερος, είτε δεν απέχει σημαντικά από το 10.

Βέβαια, σε αρκετές περιπτώσεις τα φετινά κέρδη έχουν επηρεαστεί θετικά από έκτακτους παράγοντες, από την άλλη πλευρά ωστόσο οι διατηρήσιμες εταιρικές επιδόσεις αναμένεται να επηρεαστούν κατά τα επόμενα χρόνια από την πορεία που θα σημειώσει το ελληνικό ΑΕΠ.

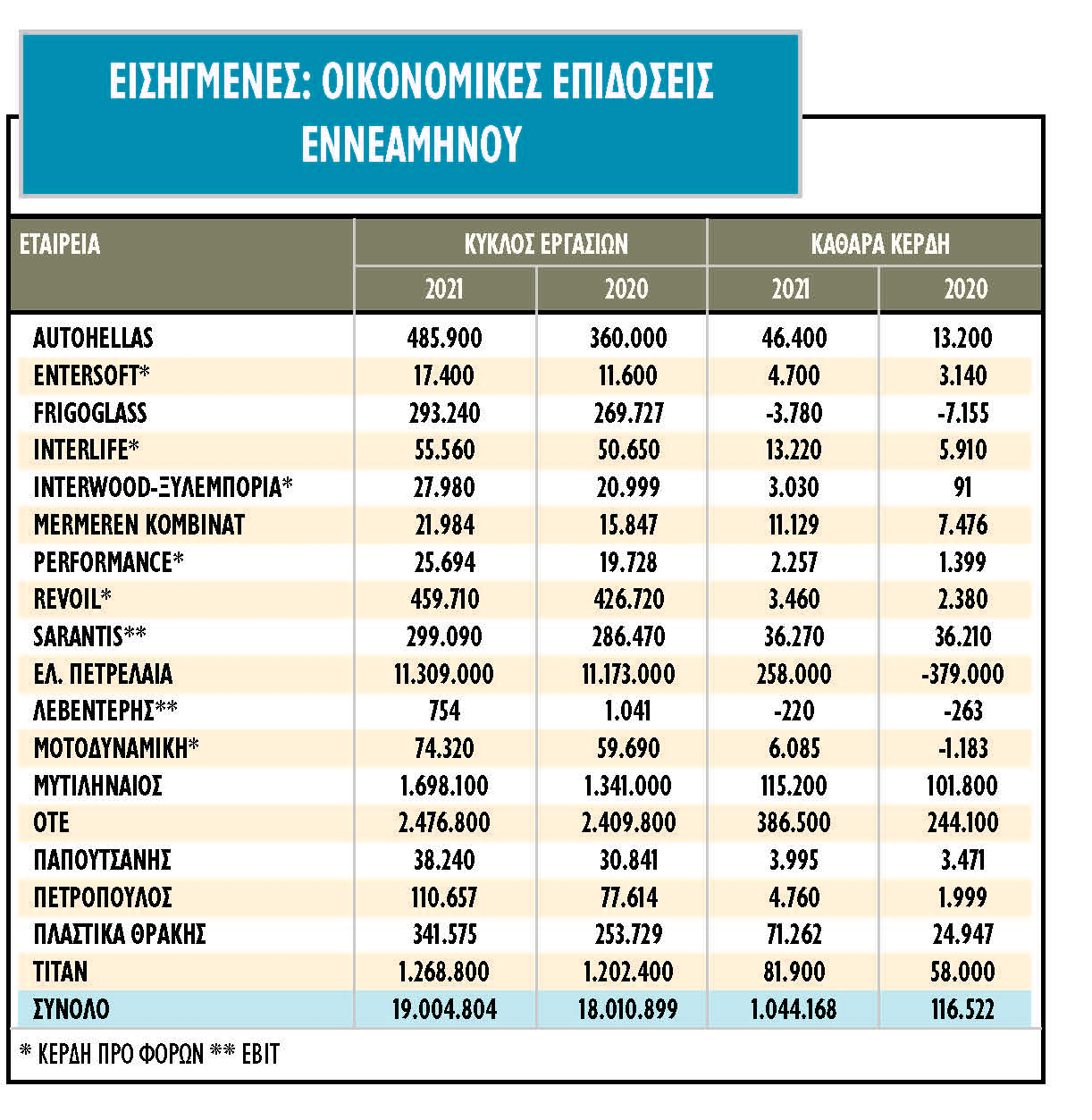

Σε ό,τι αφορά τα εταιρικά κέρδη, οι επιδόσεις του πρώτου εξαμήνου ξεπέρασαν με άνεση τις αντίστοιχες (προ πανδημίας) του 2019, ενώ οι πρώτες ενδείξεις για το εννεάμηνο είναι εξίσου ενθαρρυντικές.

Πέρα, όμως, από τους αριθμούς, υπάρχουν και ποιοτικά χαρακτηριστικά που έχουν βελτιωθεί σημαντικά μέσα στη φετινή χρονιά.

Για παράδειγμα, οι συστημικές τράπεζες βρίσκονται πλέον αρκετά κοντά στην αντιμετώπιση του προβλήματος των κόκκινων δανείων τους και τώρα έχουν αρχίσει να απασχολούνται με το πώς θα μπορούσαν να αυξήσουν τις χορηγήσεις τους. Το θέμα των αυξήσεων μετοχικού κεφαλαίου δεν έχει λήξει για κάποιες από αυτές, ωστόσο ούτε φαίνεται να επείγει ούτε πρόκειται να γίνει με «όρους distress».

Επίσης, μεταξύ άλλων, η ΔΕΗ πλέον αποτελεί ένα από τα υποσχόμενα stories του Χ.Α., όταν πριν από τρία χρόνια αποτελούσε πονοκέφαλο για τους μετόχους της και την οικονομία ολόκληρη.

Ο κλάδος της πληροφορικής αναβάθμισε δραστικά τη θέση του, με ξένα θεσμικά χαρτοφυλάκια να κατέχουν ένα 15%-20% εταιρειών (π.χ. Entersoft, Profile, Epsilon Net), που μέχρι πριν από λίγα χρόνια περνούσαν σχεδόν απαρατήρητες από την επενδυτική κοινότητα.

Αρκετές εισηγμένες βγήκαν από το καθεστώς της επιτήρησης (Δομική Κρήτης, ΣΙΔΜΑ, Ευρωσύμβουλοι), κάποιες άλλες κατάφεραν να αναδιαρθρώσουν τον δανεισμό τους κατά την τελευταία διετία (π.χ. Αλουμύλ, ΣΙΔΜΑ, Τζιρακιάν, Αγροτικός Οίκος Σπύρου) και να ελπίζουν σε μια «δεύτερη ευκαιρία».

Τέλος, 29 ήταν οι ζημιογόνες εταιρείες που πέρασαν φέτος σε κερδοφόρο πορεία κατά το πρώτο φετινό εξάμηνο, πολλές εκ των οποίων προσδοκούν ακόμη καλύτερες επιδόσεις κατά τα επόμενα χρόνια.