Παρότι το 2023 ήταν μια χρονιά λαμπρών αποδόσεων για τα ελληνικά ομόλογα και η φετινή χρονιά οι προσδοκίες παραμένουν υψηλές, ειδικά αν η ΕΚΤ αποφασίσει να κινηθεί σε χαμηλότερα επιτόκια.

Η νέα έκδοση του δεκαετούς ομολόγου θα είναι της τάξεως των 3 με 4 δισ. ευρώ και λαμβάνει χώρα, όπως και πέρυσι, στα τέλη Ιανουαρίου. Όπως έχει ήδη ανακοινώσει ο ΟΔΔΗΧ στην ετήσια στρατηγική του για το 2024, το Ελληνικό Δημόσιο θα «σηκώσει» περίπου 10 δισ. ευρώ από τις αγορές ομολόγων, χωρίς να λαμβάνεται υπόψη η έκδοση κάποιου πράσινου ομολόγου.

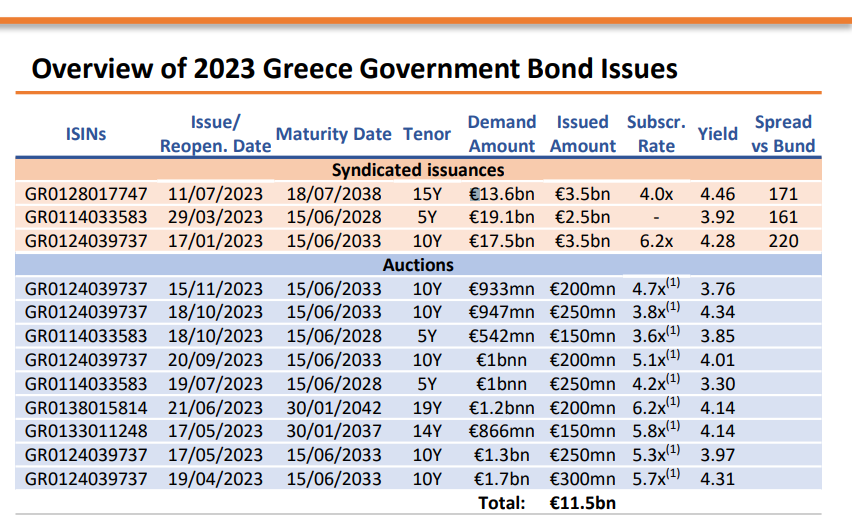

Η χώρα πέρυσι, προχώρησε σε τρεις κοινοπρακτικές εκδόσεις, με 5ετή και 15ετή ομόλογα πλην του 10ετούς, συνολικής αξίας 9,5 δισ. ευρώ. Αθροιστικά, μαζί με τις επανεκδόσεις, το συνολικό ποσό που αντλήθηκε από τις αγορές ήταν 11,5 δισ. ευρώ με βαθμούς υπερκάλυψης από 3,6 έως 6,2 φορές στο 15ετές.

Η ζήτηση για το 2024 εκτιμάται όμως ότι θα είναι ακόμη υψηλότερη σε σχέση με το 2023, καθώς υπάρχουν νέοι αγοραστές στο προσκήνιο. Η βάση των επενδυτών για τις περσινές εκδόσεις κοινοπρακτικών ομολόγων παρέμεινε διαφοροποιημένη και χαρακτηρίστηκε από: i) ισχυρή παρουσία των επενδυτών πραγματικού χρήματος (real money), οι οποίοι εξακολουθούν να αντιπροσωπεύουν το μεγαλύτερο μέρος της επενδυτικής βάσης και ii) διατήρηση της παρουσίας μακροπρόθεσμων επενδυτών όπως και το 2022.

Η επιστροφή στην επενδυτική βαθμίδα μετά από 13 χρόνια αποτέλεσε το αποκορύφωμα της αξιοσημείωτης μακροοικονομικής προσαρμογής και της στρατηγικής διαχείρισης του χρέους, με αποτέλεσμα νέοι επενδυτές οι οποίοι επενδύουν μόνο σε υψηλής ποιότητας ομόλογα θα προσελκυστούν από τις εγχώριες εκδόσεις.

Η αγορά των ομολόγων ακόμα κάνει λόγο για τις Fitch, S&P, DBRS, R&I και Scope Ratings, οι οποίες αναβάθμισαν την Ελληνική Δημοκρατία σε επενδυτική βαθμίδα το δεύτερο εξάμηνο του 2023 και ότι πλέον, ακόμη και η δύσπιστη Moody's απέχει μόλις μια βαθμίδα από την επενδυτική βαθμίδα (Investment Grade) μετά από αναβάθμιση κατά δύο βαθμίδες το Σεπτέμβριο.

Επίσης, το ευνοϊκό προφίλ αποπληρωμής του χρέους της Ελλάδας μειώνει τους κινδύνους αναχρηματοδότησης του δημόσιου χρέους ακόμη και με πολύ συντηρητικά σενάρια και αυτό είναι ένα στοιχείο που διατηρεί τη ζήτηση. Η αποπληρωμή του χρέους κατανέμεται ομοιόμορφα μεσοπρόθεσμα, με τις μέσες ετήσιες αποπληρωμές να διαμορφώνονται κάτω από τα 10 δισ. ευρώ. Τα 30 δισ. ευρώ, στο τέλος του 2023, στο ταμειακό απόθεμα σηματοδοτούν επίσης ισχυρό μετριασμό τυχόν κινδύνων αναχρηματοδότησης.

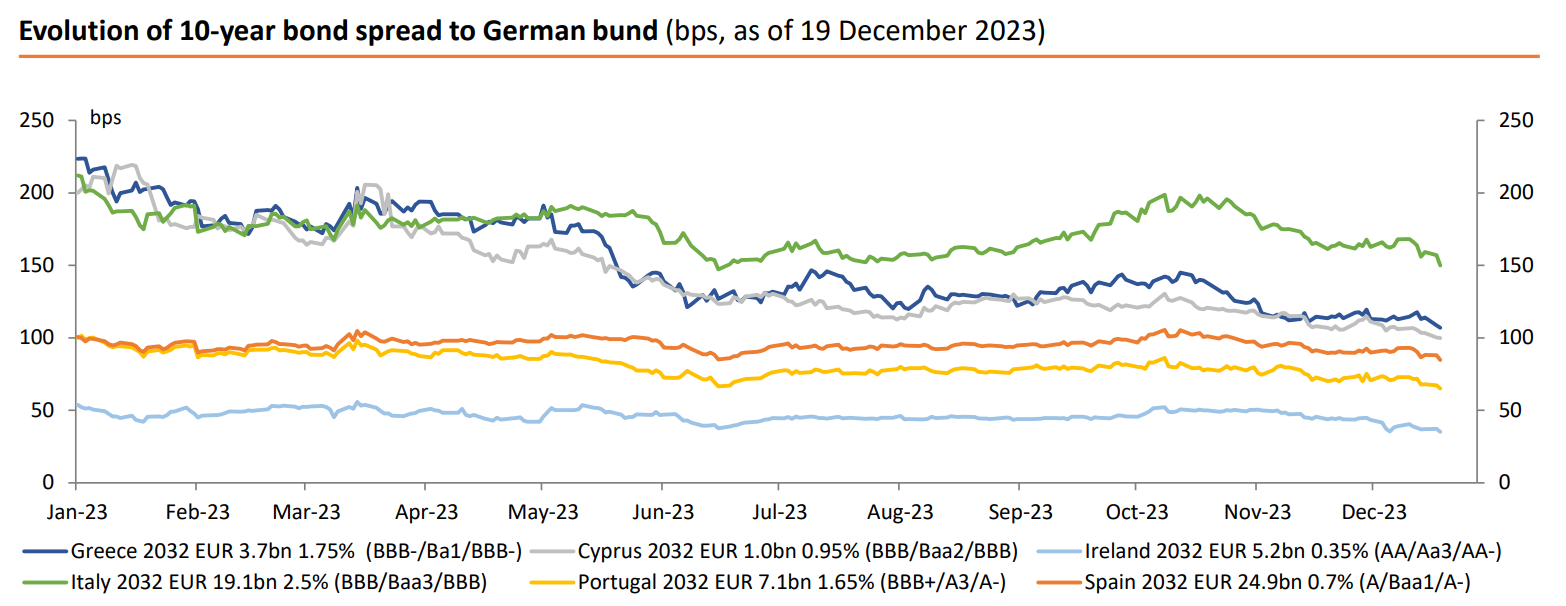

Η σημαντική πτώση των αποδόσεων των ελληνικών ομολόγων και η υπεραπόδοση τους έναντι όλων των άλλων χωρών της Ευρωζώνης, καθώς οι αγορές σταθερού εισοδήματος σταδιακά τιμολογούν τη βελτίωση των θεμελιωδών οικονομικών μεγεθών και τα μοναδικά χαρακτηριστικά του ελληνικού χρέους, με την αναβάθμιση να λειτουργεί ως θετικός καταλύτης είναι στοιχεία που παραμένουν σε ισχύ και το τρέχον έτος.

Το spread του εγχώριου 10ετούς έναντι του γερμανικού Βund υποχώρησε σε χαμηλό 26 μηνών, περίπου 115 μ.β., στα μέσα Δεκεμβρίου 2023, με το spread έναντι του 10ετούς ομολόγου της Ισπανίας στις 20 μ.β. περίπου, ενώ το spread έναντι του αντίστοιχου ιταλικού ομολόγου καταγράφεται σε αρνητικά επίπεδα από το Μάιο του 2023 (περίπου -50 μ.β. στα μέσα Δεκεμβρίου 2023).

Στις τρέχουσες τιμές, το spread με το Bund είναι στις 95 μονάδες βάσης, στις 5 μονάδες βάσης με το ισπανικό και σε παρόμοια επίπεδα με την Κύπρο. Οι αξιολογήσεις των οίκων για την Ισπανία είναι, για παράδειγμα, Α στην Standard & Poor's και Α- στη Fitch Ratings. Η Κύπρος, από την πλευρά της είναι ΒΒΒ στην S&P και ΒΒΒ(high) στη Morningstar DBRS.

Η Zara ανοίγει πρόωρα το παιχνίδι στις φετινές εκπτώσεις

Η Zara ανοίγει πρόωρα το παιχνίδι στις φετινές εκπτώσεις Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ.

Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ. Η Temu και η αποτυχία της Ευρώπης

Η Temu και η αποτυχία της Ευρώπης Ο συνεπείς δανειολήπτες είναι τα κορόιδα στην Ελλάδα

Ο συνεπείς δανειολήπτες είναι τα κορόιδα στην Ελλάδα Μπήκε στις ράγες πεντάστερο project της οικογένειας Τσάκου στην Ίο

Μπήκε στις ράγες πεντάστερο project της οικογένειας Τσάκου στην Ίο Ποιοι ιδιοκτήτες ακινήτων απειλούνται με πρόστιμα 1.000 ευρώ

Ποιοι ιδιοκτήτες ακινήτων απειλούνται με πρόστιμα 1.000 ευρώ Ποια σπίτια είναι πρώτα στις προτιμήσεις των αγοραστών

Ποια σπίτια είναι πρώτα στις προτιμήσεις των αγοραστών Πέντε βήματα για γρηγορότερη και μεγαλύτερη σύνταξη

Πέντε βήματα για γρηγορότερη και μεγαλύτερη σύνταξη Κατώτατος μισθός τα 1.700 ευρώ στην Τράπεζα Πειραιώς

Κατώτατος μισθός τα 1.700 ευρώ στην Τράπεζα Πειραιώς Ιατρικό Αθηνών: Limit up εν μέσω φημών, διαψεύδει η εταιρεία

Ιατρικό Αθηνών: Limit up εν μέσω φημών, διαψεύδει η εταιρεία