Η υπερβάλλουσα ρευστότητα που χαρακτηρίζει τις ελληνικές τράπεζες έχει ως αποτέλεσμα να μην έχουν αυξηθεί κατά τη διάρκεια των πολεμικών συρράξεων στη Μέση Ανατολή τα καταθετικά τους επιτόκια, σε αντίθεση με τις αποδόσεις (yields) των ανταγωνιστικών τους επενδύσεων σταθερού εισοδήματος.

Ειδικότερα, από την αρχή του Μαρτίου (στις 28 Φεβρουαρίου ξεκίνησε ο πόλεμος στο Ιράν) έως σήμερα, η αύξηση που έχει παρατηρηθεί στο Euribor έχει μεταφερθεί στις χορηγήσεις κυμαινόμενου επιτοκίου, ενώ παράλληλα οι φόβοι για εμφάνιση πληθωριστικών πιέσεων έχουν επηρεάσει πτωτικά τις τιμές τόσο των μετοχών, όσο και των (κρατικών και εταιρικών) ομολόγων.

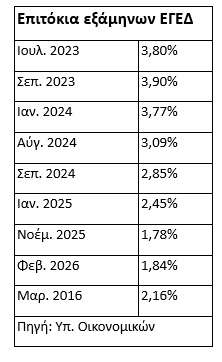

Ενδεικτικό είναι το ότι η δημοπρασία των εξάμηνων Εντόκων Γραμματίων του Ελληνικού Δημοσίου διαμόρφωσε αυτή την εβδομάδα μια (αφορολόγητη) ετησιοποιημένη απόδοση ύψους 2,16%, σε σύγκριση με το 1,84% του αμέσως προηγούμενου μήνα και του 1,78% το Νοέμβριο του 2025 (βλέπε στοιχεία παρατιθέμενου πίνακα).

Να σημειωθεί ότι τα νοικοκυριά έχουν τη δυνατότητα απ’ ευθείας συμμετοχής στις δημοπρασίες για ποσά έως 15.000 ευρώ, ενώ επιπρόσθετες θέσεις μπορούν να αποκτήσουν μέσα από τη δευτερογενή αγορά.

Η υποχώρηση των τιμών των ομολόγων έχει οδηγήσει σε άνοδο τις ετήσιες αποδόσεις όσων τοποθετούνται είτε σε κρατικούς (για παράδειγμα το yield του δεκαετούς διάρκειας χρεογράφου του Ελληνικού Δημοσίου σκαρφάλωσε την Παρασκευή 27/3/2026 λίγο πάνω από το 4%, έναντι περίπου 3,5% πριν το ξέσπασμα του πολέμου), είτε σε εταιρικούς τίτλους (π.χ. τα περισσότερα ομόλογα που τελούν υπό διαπραγμάτευση στο Χρηματιστήριο της Αθήνας οδηγούν σε αποδόσεις υψηλότερες του 3%, ανάλογα με τον επιχειρηματικό όμιλο και τη διάρκειά τους έως τη λήξη).

Καθαρότερη εικόνα θα προκύψει από τη νέα επταετή έκδοση της Premia Properties, η οποία θα διεξαχθεί μεταξύ της 31ης Μαρτίου και της 2ας Απριλίου).

Η πτώση των τιμών των ομολόγων ευνοεί και τις νέες εκδόσεις από τις τράπεζες και τις θυγατρικές-συνεργαζόμενες ΑΕΔΑΚ νέων Ομολογιακών Αμοιβαίων Κεφαλαίων συγκεκριμένης χρονικής διάρκειας (Target Maturity) η προβλεπόμενη ετήσια απόδοση των οποίων έχει υπερβεί και πάλι το επίπεδο του 2%.

Τα αμοιβαία κεφάλαια της συγκεκριμένης κατηγορίας δεν συνεπάγονται απώλειες για τους αποταμιευτές σε περίπτωση που διακρατήσουν τα μερίδιά τους έως τη λήξη (πιθανές απώλειες να προκύψουν αν ρευστοποιηθούν κατά τη διάρκεια ζωής τους).

Άρα, για αυτούς τους επενδυτές τόσο το αρχικό κεφάλαιο, όσο και μια αξιοσημείωτη ετήσια «επιτοκιακή» απόδοση είναι εξασφαλισμένη, αν φυσικά δεν θα προκύψει κάποιο default σε εκδότη ομολόγων στον οποίον έχει τοποθετηθεί το αμοιβαίο κεφάλαιο.

Σύμφωνα με παράγοντες της αγοράς, στο βαθμό που ο πόλεμος και οι μετέπειτα πληθωριστικές επιπτώσεις διαρκέσουν για αρκετό ακόμη διάστημα, είναι πολύ πιθανό να δούμε μια πρόσθετη στροφή των αποταμιευτών από τις καταθέσεις προς εναλλακτικές τοποθετήσεις σταθερού εισοδήματος, ιδίως στην περίπτωση που οι τράπεζες δεν απαντήσουν με αξιοσημείωτες αυξήσεις στα καταθετικά τους επιτόκια.

Κάτι τέτοιο θεωρείται και το πιθανότερο σενάριο, καθώς οι -συστημικές τουλάχιστον- τράπεζες αφ’ ενός δεν πιέζονται στο μέτωπο των καταθέσεων (δείκτης χορηγήσεων προς καταθέσεις μεταξύ του 60% και του 70%) και αφ’ ετέρου αποκομίζουν σημαντικά έσοδα προμηθειών από μια στροφή των αποταμιευτών προς τα Α/Κ τύπου Target Maturity, ή προς άλλες επενδυτικές λύσεις (πχ απόκτηση ΕΓΕΔ μέσω της δευτερογενούς αγοράς, ασφαλιστικά προϊόντα τύπου unit-linked, κ.λπ.).