Κινητικότητα φαίνεται να επικρατεί στην κυβέρνηση σχετικά με τη θέσπιση φορολογικών κινήτρων με στόχο την αύξηση των αποταμιεύσεων και την ενίσχυση της εγχώριας οικονομίας μέσα από τη δημιουργία «αποταμιευτικού λογαριασμού για επενδύσεις στην κεφαλαιαγορά».

Ειδικότερα, στο πλαίσιο της χθεσινής παρουσίασης του ΙΟΒΕ δύο προϊόντων «αποταμιευτικών λογαριασμών» (ενός για ενηλίκους και ενός άλλου για παιδιά), ο διευθύνων σύμβουλος του Euronext Athens Γιάννος Κοντόπουλος επιβεβαίωσε ότι υπάρχει κινητικότητα γύρω από το θέμα, ισχυριζόμενος ότι στις προθέσεις του υπουργείου Οικονομικών είναι να προχωρήσει το θέμα και καταλήγοντας πως «αν είναι κάτι να γίνει, θα πρέπει να γίνει μέσα στο 2026, αλλά δεν είμαστε ακόμη έτοιμοι».

Το σχέδιο της Ε.Ε.

Στο ίδιο θέμα αναφέρθηκε και το μέλος του Δ.Σ. του Euronext Jakub Michalik, ο οποίος αφού τόνισε ότι οι περισσότερες χώρες της Ευρώπης προσφέρουν φορολογικά κίνητρα για αποταμίευση, αναφέρθηκε στη βούληση της Ευρωπαϊκής Επιτροπής να μεταφερθούν χρήματα από τις καταθέσεις στις κεφαλαιαγορές, τονίζοντας ότι το επενδυτικό κενό είναι τεράστιο, όχι μόνο για την Ελλάδα αλλά και για ολόκληρη την Ευρώπη.

Η πρόταση για τη μεσαία τάξη

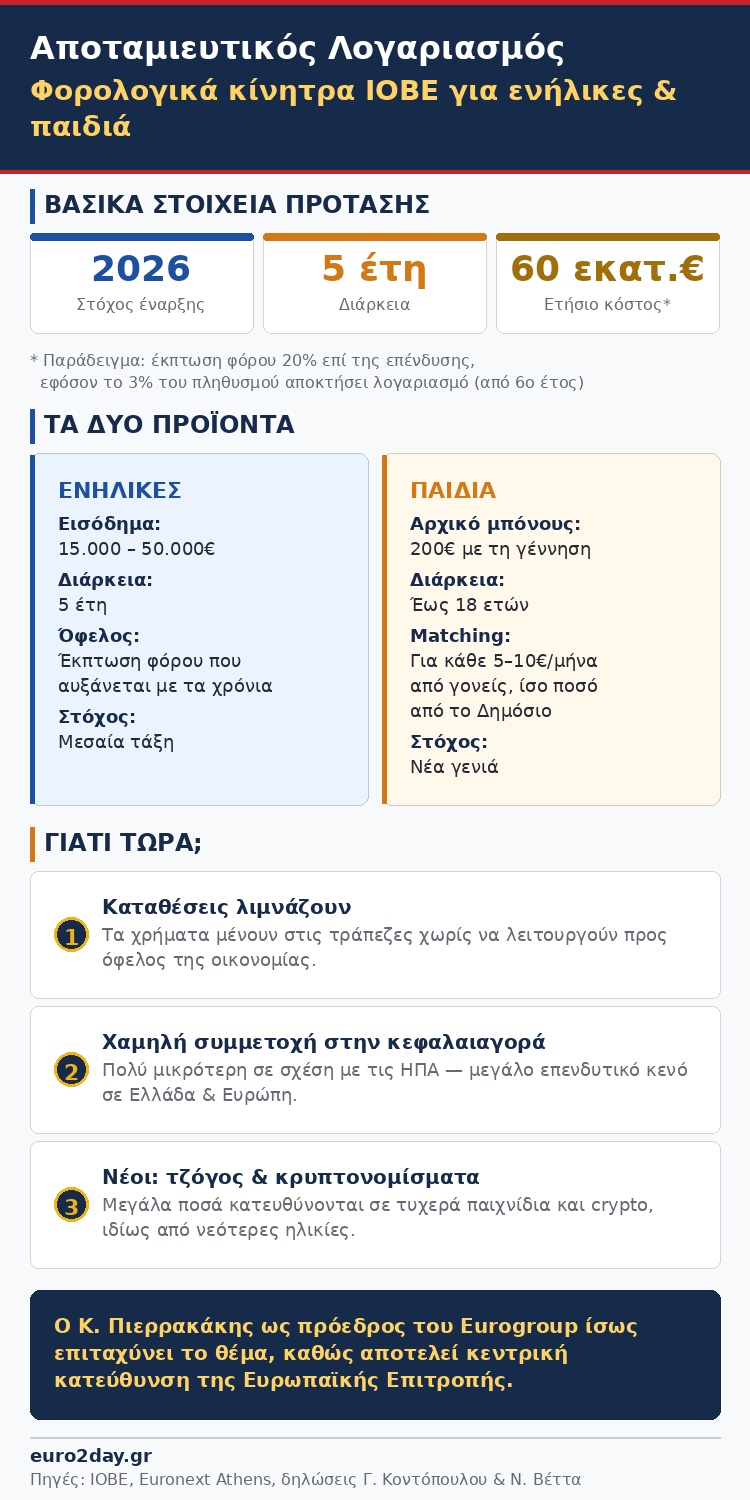

Το προϊόν που πρότεινε ο ΙΟΒΕ αφορά κυρίως το κομμάτι της μεσαίας τάξης (ετήσιο εισόδημα μεταξύ 15.000 και 50.000 ευρώ) που δεν φοροδιαφεύγει. Πρόκειται για έναν επενδυτικό λογαριασμό πενταετούς διάρκειας, όπου θα προσφέρεται έκπτωση φόρου, τόσο υψηλότερη όσο περισσότερα χρόνια διατηρείται ο επενδυτικός αυτός λογαριασμός.

Για παράδειγμα, αν αποφασιστεί μια έκπτωση φόρου 20% επί της επένδυσης στην πενταετία και το 3% του πληθυσμού αποκτήσει αποταμιευτικό λογαριασμό, τότε το ετήσιο δημοσιονομικό κόστος υπολογίζεται σε 60 εκατ. ευρώ, από τον έκτο χρόνο και μετά. Ωστόσο, σύμφωνα με τον γενικό διευθυντή του ΙΟΒΕ Νίκο Βέττα, τα άμεσα και τα έμμεσα οφέλη ενός τέτοιου προϊόντος είναι σε θέση να υπερκαλύψουν το σχετικό κόστος.

Σε ό,τι αφορά τον ατομικό λογαριασμό που θα αφορά παιδιά, ο ΙΟΒΕ προτείνει την κρατική συμμετοχή κατά 200 ευρώ με τη γέννηση του παιδιού και στη συνέχεια (μέχρις ότου το παιδί κλείσει το 18ο έτος της ηλικίας του) για κάθε πέντε ή δέκα ευρώ μηνιαίως που θα τοποθετούν οι γονείς, με το ίδιο ποσό θα συμβάλλει και το Δημόσιο.

Καταθέσεις, ρίσκο και επιλογές

Σύμφωνα με τον Γιάννο Κοντόπουλο, η θέσπιση του «αποταμιευτικού λογαριασμού για επενδύσεις στην κεφαλαιαγορά» όχι μόνο θα διαμορφώσει κουλτούρα αποταμίευσης στην ελληνική κοινωνία, αλλά παράλληλα θα ενισχύσει και τη συμμετοχή των νοικοκυριών στην κεφαλαιαγορά, η οποία είναι κατά πολύ χαμηλότερη σε σύγκριση με τις ΗΠΑ, με αποτέλεσμα οι αποταμιεύσεις να λιμνάζουν στις τράπεζες και να μη λειτουργούν προς όφελος της οικονομίας.

Απαντώντας επίσης σε σχετική ερώτηση σε ό,τι αφορά το ρίσκο που αναλαμβάνουν τα νοικοκυριά, ανέφερε ότι οι Ελληνες θα έχουν την επιλογή να τοποθετηθούν σε μια ευρεία σειρά προϊόντων -μόνοι τους ή μέσω επαγγελματικής διαχείρισης- και να περιορίσουν το όποιο ρίσκο, πέρα από το φορολογικό όφελος που θα καρπώνονται. Σημείωσε, τέλος, ότι στη χώρα μας μεγάλα ποσά τοποθετούνται στα τυχερά παιχνίδια και τα κρυπτονομίσματα, ιδίως από άτομα νεότερης ηλικίας.

Ενδεχομένως για τη θέσπιση του «αποταμιευτικού λογαριασμού» να παίξει ρόλο και η θέση του Ελληνα υπουργού Οικονομικών Κυριάκου Πιερρακάκη ως προέδρου του Eurogroup, όταν ο «αποταμιευτικός λογαριασμός» αποτελεί κεντρική κατεύθυνση της Ευρωπαϊκής Επιτροπής.