Σημαντικά περιθώρια ανατίμησης εντοπίζει η Beta Securities για το ελληνικό χρηματιστήριο, σύμφωνα με την τελευταία ανάλυση σχετικής αποτίμησης έναντι ευρωπαϊκών αγορών για την περίοδο 2026-2028.

Στον τραπεζικό κλάδο, οι συστημικές τράπεζες διαπραγματεύονται με μέσο δείκτη P/E 9,6x για το 2026, καταγράφοντας discount περίπου 10% σε σχέση με τον ευρωπαϊκό μέσο όρο (10,7x), στοιχείο που υποδηλώνει περιθώρια επαναξιολόγησης.

Ισχυρές είναι και οι εκτιμώμενες μερισματικές αποδόσεις των ελληνικών τραπεζών, με μέση απόδοση 5% για τη φετινή χρήση, 5,9% για τη χρήση 2027 και 6,8% για τη χρήση 2028. Ξεχωρίζει η Πειραιώς με προβλεπόμενη απόδοση 8% το 2028 και η Εθνική με απόδοση 7% για την ίδια χρήση.

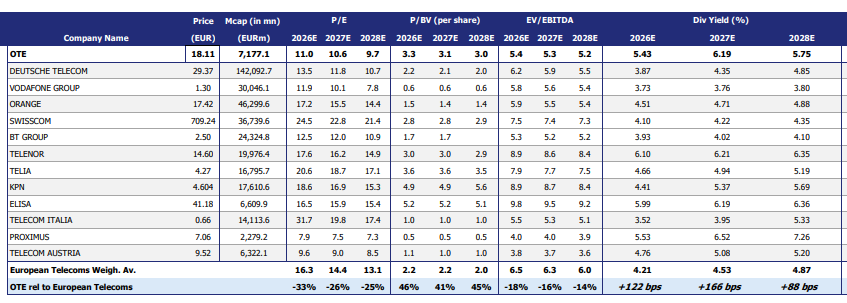

Ιδιαίτερα έντονη είναι η υποτίμηση στον κλάδο των τηλεπικοινωνιών, με τον OTE να εμφανίζει discount 33% σε όρους P/E για το 2026 έναντι των ευρωπαϊκών ομοειδών εταιρειών, προσφέροντας ταυτόχρονα υψηλή μερισματική απόδοση 5,43%, σημαντικά πάνω από τον μέσο όρο του κλάδου στην Ευρώπη (4,21%).

Στα διυλιστήρια, Helleniq Energy και Motor Oil διαπραγματεύονται με έκπτωση 22% σε όρους P/E για το 2026, ενώ προσφέρουν μέση μερισματική απόδοση σχεδόν 5%.

Στον κλάδο των μεταφορών, η Aegean Airlines εμφανίζει μεγαλύτερη ανθεκτικότητα από τον ευρωπαϊκό δείκτη, με μικρότερη πτώση από την αρχή του έτους (-7,9% έναντι -9,94%), παρά το γεγονός ότι διαπραγματεύεται με premium 15% σε όρους P/E έναντι των ανταγωνιστών της.

Η Τιτάν διαπραγματεύεται με έκπτωση που αγγίζει το 51% σε όρους Ρ/Ε για το 2026, με τη μερισματική της απόδοση να κινείται στο 2,6% για τη φετινή χρήση ενώ εκτιμάται στο 2,9% για το 2027 και στο 3,3% για το 2028.

Στο 14% υπολογίζεται το discount της Lamda Development έναντι των ευρωπαϊκών εταιρειών real estate ενώ η ΔΕΗ διαπραγματεύεται με premium κοντά στο 17% έναντι του ευρωπαϊκού κλάδου εταιρειών κοινής ωφέλειας.

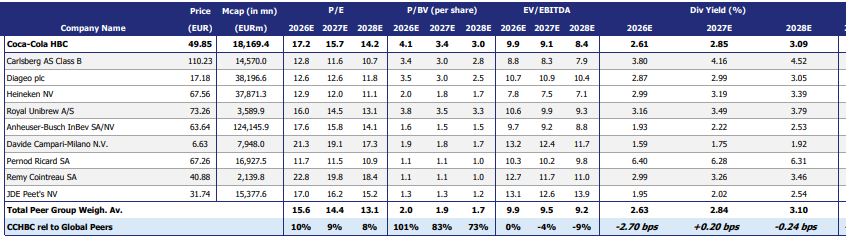

Η Coca Cola HBC διαπραγματεύεται με premium 10% έναντι των παγκόσμιων ανταγωνιστών της σε όρους Ρ/Ε για τη φετινή χρήση, με τη μερισματική της απόδοση να κινείται στο 2,6% για το 2026, στο 2,85% για το 2027 και στο 3,09% για το 2028.

Οσον αφορά στο ΔΑΑ, αποτιμάται με «έκπτωση» περί το 7% σε όρους P/E έναντι των ευρωπαϊκών αεροδρομίων, με η μερισματική του απόδοση να υπολογίζεται στο 6,03% για φέτος, στο 6,2% για το 2027 και στο 6,4% για το 2028.