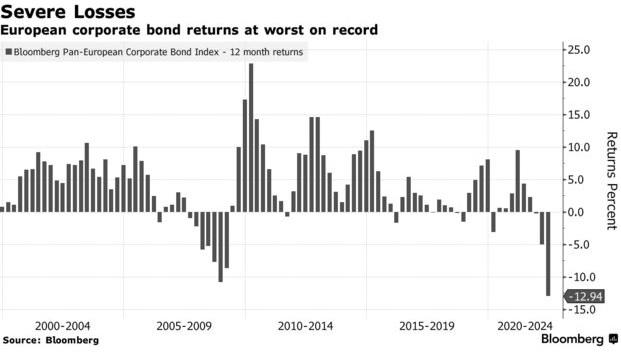

H Eυρώπη βιώνει το χειρότερο sell-off στα εταιρικά ομόλογα εδώ και δεκαετίες, ξεπερνώντας ακόμα και αυτό της χρηματοοικονομικής κρίσης του 2008.

Toύτο ισχύει, σύμφωνα με το Bloomberg, σχεδόν με όλα τα κριτήρια που μπορεί να λάβει κανείς υπόψη του. Είτε κοιτάξει κάποιος τα κέρδη των επενδυτών, την ταχύτητα με την οποία έχουν αυξηθεί οι αποδόσεις ή τη διάρκεια του sell-off, οι επενδυτές είναι αντιμέτωποι με μια ιστορική βουτιά. Ένας δείκτης του ευρωπαϊκού χρέους επενδυτικής βαθμίδας έχει υποχωρήσει για επτά μήνες στη σειρά, το χειρότερο σερί από τότε που δημιουργήθηκε το 1998. Οι απώλειες κατά 12,9% κατά τους 12 τελευταίους μήνες είναι επίσης οι μεγαλύτερες που έχουν καταγραφεί.

Η ελεύθερη πτώση των τιμών των εταιρικών ομολόγων είναι, σύμφωνα με το Bloomberg, απόρροια της σύσφιγξης της νομισματικής πολιτικής από κεντρικές τράπεζες σε όλο τον κόσμο, σε μια προσπάθεια να αντιμετωπιστεί ο υψηλός πληθωρισμός.

«Είμαστε στο κόκκινο τους περισσότερους μήνες του έτους», δήλωσε στο Bloomberg διαχειριστής χαρτοφυλακίου στη Fisch Asset Management. «Σπάνια συμβαίνει να έχεις αυτού του είδους τις επαναλαμβανόμενες αρνητικές αποδόσεις», πρόσθεσε. Το sell-off είναι χειρότερο από αυτό που προκλήθηκε στο ξεκίνημα της πανδημίας του κορωνοϊού και κατά τη χρηματοοικονομική κρίση του 2008.

H μέση απόδοση των εταιρικών ομολόγων της ευρωζώνης έχει ενισχυθεί 2,9 ποσοστιαίες μονάδες φέτος στο 3,4%, σύμφωνα με δείκτη του Bloomberg. Το 2008 είχαν καταγράψει άλμα 1,62 μονάδων.

Το υψηλότερο κόστος δανεισμού για τις εταιρείες μπορεί να οδηγήσει χαμηλότερα τα εταιρικά κέρδη. «Μπορεί να δούμε τα κέρδη να επηρεάζονται λόγω αυτής της αναπάντεχης ανόδου στο κόστος του χρέους», τόνισε αναλυτής της ING.

Πέντε βήματα για γρηγορότερη και μεγαλύτερη σύνταξη

Πέντε βήματα για γρηγορότερη και μεγαλύτερη σύνταξη Η Temu και η αποτυχία της Ευρώπης

Η Temu και η αποτυχία της Ευρώπης Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ.

Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ. Metlen: Ενεργοποιεί «μπαζούκα» με επαναγορές τίτλων 600 εκατ.

Metlen: Ενεργοποιεί «μπαζούκα» με επαναγορές τίτλων 600 εκατ. Μυτιληναίος: Αφετηρία αναγέννησης της αμυντικής βιομηχανίας η συμπαραγωγή 25%

Μυτιληναίος: Αφετηρία αναγέννησης της αμυντικής βιομηχανίας η συμπαραγωγή 25% Βουτιά $400 δισ. για τη SpaceX σε μόλις 24 ώρες

Βουτιά $400 δισ. για τη SpaceX σε μόλις 24 ώρες Η ΕΛΑΣ και το... PASOK rules-Ψηφιακό ευρώ: Πέρασε το πρώτο (πολιτικό) τεστ-SSM: Διπλό «ναι» για την Πειραιώς

Η ΕΛΑΣ και το... PASOK rules-Ψηφιακό ευρώ: Πέρασε το πρώτο (πολιτικό) τεστ-SSM: Διπλό «ναι» για την Πειραιώς Lamda Development: «Plan b» αν δεν κλείσει το ντιλ με ΙΟΝ

Lamda Development: «Plan b» αν δεν κλείσει το ντιλ με ΙΟΝ Ξαφνικό sell off στις διεθνές αγορές με οδηγό τις Big Tech

Ξαφνικό sell off στις διεθνές αγορές με οδηγό τις Big Tech Νομοθετική παρέμβαση για αναδρομικότητα-δόσεις στο νόμο Κατσέλη

Νομοθετική παρέμβαση για αναδρομικότητα-δόσεις στο νόμο Κατσέλη