Στις πιο απλές, χειροπιαστές και ασφαλείς μορφές επένδυσης στον χρυσό στράφηκαν το πρώτο τρίμηνο του 2026 οι επενδυτές παγκοσμίως, εν μέσω όξυνσης της γεωπολιτικής και οικονομικής αβεβαιότητας.

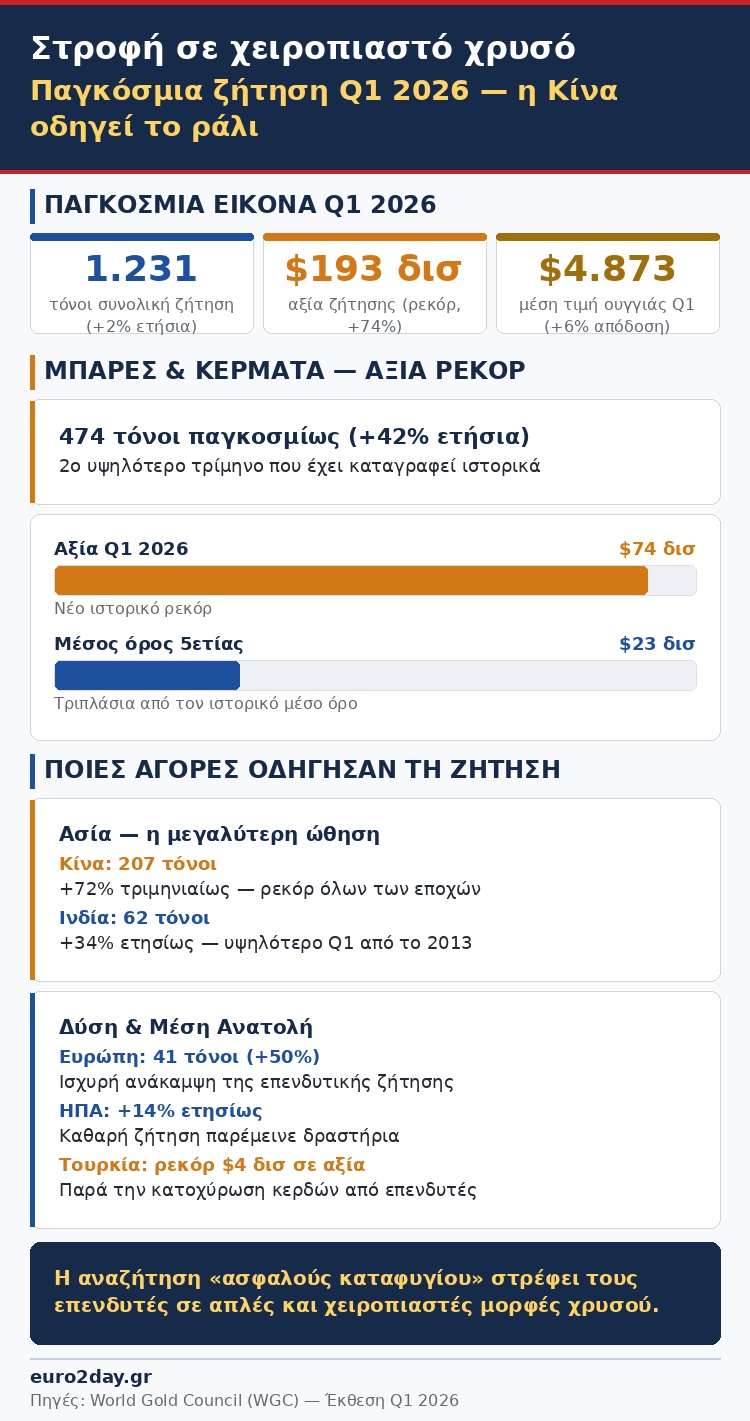

Η ζήτηση για μπάρες και χρυσά κέρματα αυξήθηκε κατά 45,6 τόνους σε τριμηνιαία βάση και έφθασε στο δεύτερο υψηλότερο ποσό για διάστημα τριών μηνών που έχει καταγραφεί ιστορικά, σύμφωνα με την έκθεση του World Gold Council (WGC).

Η εξέλιξη αυτή φαίνεται ότι αποτελεί αντανάκλαση πρωτίστως της αναταραχής που επικρατεί στις τάξεις των Κινέζων μικροεπενδυτών, καθώς έχει καταρρεύσει η αγορά ακινήτων, που υποδεχόταν πάντα τις περισσότερες επενδύσεις τους, ενώ ανησυχούν για την υποχώρηση του εθνικού νομίσματος και ο χρυσός σε φυσική μορφή έχει μετατραπεί σε βασικό επενδυτικό τους καταφύγιο.

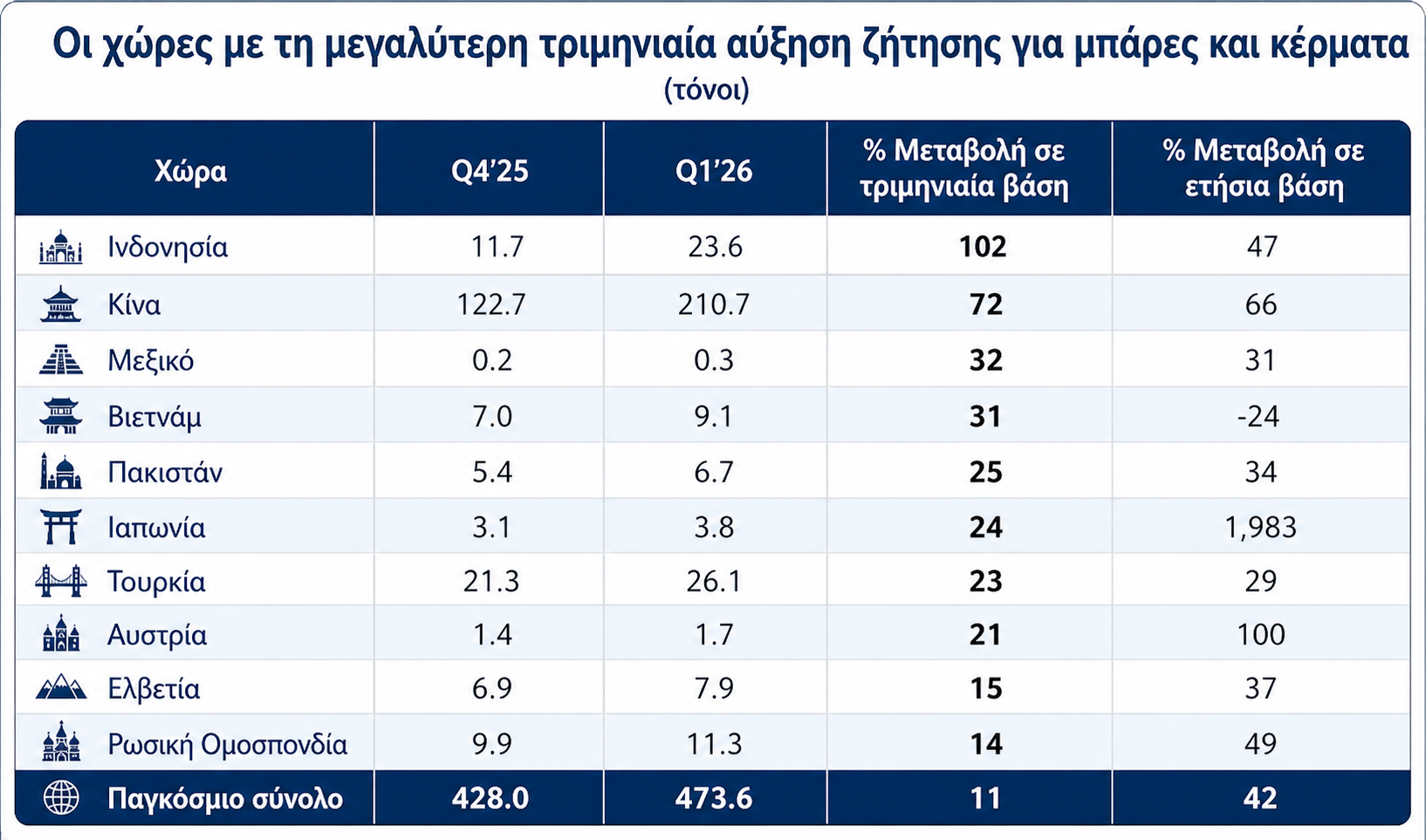

Είναι χαρακτηριστικό ότι σε ένα τρίμηνο η ζήτηση για μπάρες και κέρματα από την Κίνα εκτινάχθηκε 72% υψηλότερα σε σχέση με το δ’ τρίμηνο του 2025 -ή κατά 88 τόνους- και αποτέλεσε τη μεγαλύτερη κινητήρια δύναμη της παγκόσμιας ζήτησης χρυσού σε φυσική μορφή, που έφθασε τους 473,6 τόνους.

Η συνολική ζήτηση χρυσού για το πρώτο τρίμηνο, συμπεριλαμβανομένων των εξωχρηματιστηριακών αγορών (OTC), διαμορφώθηκε στους 1.231 τόνους, σημειώνοντας αύξηση 2% σε ετήσια βάση. Αυτή η μέτρια αύξηση στους όγκους, σε συνδυασμό με την εξαιρετική άνοδο της τιμής του χρυσού, οδήγησε σε ένα εντυπωσιακό άλμα 74% στην αξία της τριμηνιαίας ζήτησης, η οποία άγγιξε το ποσό ρεκόρ των 193 δισ. δολ. ΗΠΑ.

Η τιμή του χρυσού έφθασε σε νέο ρεκόρ τριμηνιαίου μέσου όρου στα 4.873 δολάρια ανά ουγγιά. Μάλιστα, η τιμή έφτασε στο ιστορικό υψηλό των 5.405 δολαρίων ανά ουγγιά τον Ιανουάριο, πριν ακολουθήσει μια αξιοσημείωτη διόρθωση, ως αποτέλεσμα των εκτιμήσεων για άνοδο των επιτοκίων λόγω του πολέμου στο Ιράν και της ενεργειακής κρίσης. Συνολικά κατά τη διάρκεια του πρώτου τριμήνου, η τιμή του χρυσού απέδωσε 6%.

Η εκτόξευση της ζήτησης για… χειροπιαστό χρυσό

Σε αυτό το περιβάλλον υψηλών τιμών και παγκόσμιας ανασφάλειας, η ζήτηση διαμορφώθηκε σαφώς υπέρ των απλών μορφών επένδυσης, εις βάρος πιο σύνθετων χρηματοοικονομικών εργαλείων.

Η ανάγκη για χειροπιαστή ασφάλεια οδήγησε τους επενδυτές σε μπάρες και κέρματα χρυσού, που αποτέλεσαν την κινητήρια δύναμη της ζήτησης το πρώτο τρίμηνο. Η ζήτηση για μπάρες και κέρματα έφτασε τους 474 τόνους, καταγράφοντας αύξηση 42% σε ετήσια βάση. Σε αξία, η ζήτηση αυτή κατέρριψε κάθε προηγούμενο ρεκόρ, εκτοξευόμενη στα 74 δισ. δολ. Για να γίνει κατανοητό το μέγεθος, η μέση τριμηνιαία ζήτηση των προηγούμενων πέντε ετών ήταν 23 δισ. δολ.

Οι Ασιάτες επενδυτές βρέθηκαν στην πρώτη γραμμή αυτής της τάσης. Αναλυτικότερα, καταγράφηκαν οι εξής τάσεις ανά περιοχή:

- Ηπειρωτική Κίνα: Η ζήτηση γνώρισε εκρηκτική άνοδο, οδηγώντας στο ισχυρότερο τρίμηνο όλων των εποχών, με 207 τόνους (καταρρίπτοντας το προηγούμενο ρεκόρ των 155 τόνων από το 2013). Η τάση για αναζήτηση «ασφαλούς καταφυγίου», η πτώση των τοπικών χρηματιστηρίων και το ασθενέστερο νόμισμα αποτέλεσαν τους κύριους μοχλούς αυτής της ανάπτυξης.

- Ινδία: Η επένδυση σε μπάρες και κέρματα αυξήθηκε κατά 34% σε ετήσια βάση, φτάνοντας τους 62 τόνους, το υψηλότερο πρώτο τρίμηνο από το 2013.

- Μέση Ανατολή και Τουρκία: Στην Τουρκία, παρά την κατοχύρωση κερδών από ορισμένους επενδυτές, η ισχυρή αγοραστική διάθεση ανέβασε την αξία της ζήτησης στο ποσό ρεκόρ των 4 δισ. δολ. Στην ευρύτερη Μέση Ανατολή, οι περισσότερες αγορές είδαν ετήσια ανάπτυξη, παρά τη σοβαρή διαταραχή της καθημερινότητας σε περιοχές όπως τα ΗΑΕ και το Ιράν λόγω του ξεσπάσματος του πολέμου.

- ΗΠΑ και Ευρώπη: Η αγορά των ΗΠΑ παρέμεινε ιδιαίτερα δραστήρια, με την καθαρή ζήτηση να είναι 14% υψηλότερη σε ετήσια βάση. Στην Ευρώπη, η καθαρή ζήτηση διαμορφώθηκε στους 41 τόνους, σημειώνοντας αύξηση 50% σε ετήσια βάση.

- Άλλες Ασιατικές Αγορές: Στην Ινδονησία, η ζήτηση διπλασιάστηκε σε τριμηνιαία βάση, καθώς οι επενδυτές αναζήτησαν προστασία από τον πληθωρισμό. Στην Ταϊλάνδη, η επένδυση έφτασε τους 10 τόνους, το ισχυρότερο πρώτο τρίμηνο από το 2019. Ρεκόρ κατέγραψε και η Νότια Κορέα , ενώ στην Ιαπωνία η ζήτηση αυξήθηκε κατακόρυφα.

Υποχώρηση των ETFs

Σε πλήρη αντίθεση με την άνθηση του φυσικού χρυσού, η ζήτηση για πιο σύνθετες επενδυτικές μορφές, όπως τα διαπραγματεύσιμα αμοιβαία κεφάλαια (ETFs) που υποστηρίζονται από χρυσό, σημείωσε σημαντική επιβράδυνση. Αν και οι αγορές ETFs συνεχίστηκαν το πρώτο τρίμηνο (+62 τόνοι), ο ρυθμός ήταν αισθητά χαμηλότερος σε σχέση με το πολύ ισχυρό πρώτο τρίμηνο του 2025 (+230 τόνοι). Η συνολική επενδυτική ζήτηση μειώθηκε κατά 5% σε ετήσια βάση στους 536 τόνους.

Η επιβράδυνση αυτή οφείλεται κυρίως στις σημαντικές εκροές από αμερικανικά κεφάλαια τον Μάρτιο. Οι εκροές αυτές ανέστρεψαν σε μεγάλο βαθμό τις εισροές του Ιανουαρίου και του Φεβρουαρίου.

Σε περιφερειακό επίπεδο, τα ευρωπαϊκά ETFs κατέγραψαν μικρές απώλειες 8 τόνων , ενώ τα κεφάλαια της Βόρειας Αμερικής παρουσίασαν μείωση 16 τόνων, τερματίζοντας ένα σερί εννέα μηνών θετικών εισροών.

Η άνοδος του δολαρίου ΗΠΑ και η σημαντική ανοδική μετατόπιση των επιτοκίων και των προσδοκιών για τα επιτόκια άσκησαν πίεση στη ζήτηση χρυσού μέσω αυτών των χρηματοοικονομικών οχημάτων. Αντίθετα, η Ασία ήταν η μόνη περιοχή που παρουσίασε σταθερά μηνιαία κέρδη, προσθέτοντας 84 τόνους.

Κεντρικές Τράπεζες: Σταθεροί αγοραστές

Οι κεντρικές τράπεζες συνέχισαν να ενισχύουν τα αποθέματά τους με χρυσό, αγοράζοντας καθαρά 244 τόνους το πρώτο τρίμηνο (αύξηση 3% σε ετήσια βάση), παρά την αισθητή αύξηση της δραστηριότητας πωλήσεων κατά τη διάρκεια του τριμήνου. Το γεγονός αυτό υπογραμμίζει τη στρατηγική φύση των αγορών τους και τη συνεχιζόμενη εμπιστοσύνη στον ρόλο του χρυσού ως αποθήκη αξίας σε περιόδους αβεβαιότητας.

Οι μεγαλύτεροι αγοραστές ήταν η Εθνική Tράπεζα της Πολωνίας με 31 τόνους και η Κεντρική Τράπεζα του Ουζμπεκιστάν με 25 τόνους. Η Λαϊκή Τράπεζα της Κίνας αύξησε τα αποθέματά της κατά 7 τόνους.

Από την άλλη πλευρά, σημαντικές πωλήσεις καταγράφηκαν από την Τουρκία (περίπου 70 τόνοι, κυρίως για σκοπούς ρευστότητας τον Μάρτιο) , το Κρατικό Ταμείο Πετρελαίου του Αζερμπαϊτζάν (SOFAZ) με 22 τόνους και την Κεντρική Τράπεζα της Ρωσίας με 22 τόνους.

Η αγορά κοσμήματος και η τεχνολογία

Η τιμή ρεκόρ του χρυσού άσκησε έντονη πίεση στη ζήτηση για κοσμήματα. Οι όγκοι ζήτησης μειώθηκαν κατά 23% σε ετήσια βάση, φτάνοντας τους 300 τόνους, το χαμηλότερο επίπεδο για πρώτο τρίμηνο από το 2020. Ωστόσο, η αξία των δαπανών αυξήθηκε κατά 31%, λόγω της αυξημένης τιμής και έφθασε στο ρεκόρ των 47 δισ. δολ.

Στην Κίνα, η ζήτηση υποχώρησε κατά 32% (στους 85 τόνους), επηρεαζόμενη τόσο από την τιμή όσο και από φορολογικές αλλαγές (ΦΠΑ). Στην Ινδία, παρά την εκρηκτική άνοδο των τοπικών τιμών, η ζήτηση ήταν ανθεκτική, φτάνοντας τα 10 δισ. δολ. σε αξία.

Όσον αφορά την τεχνολογία, η ζήτηση αυξήθηκε οριακά κατά 1% στους 82 τόνους. Η άνοδος αυτή τροφοδοτήθηκε σε μεγάλο βαθμό από τη συνεχή ανάπτυξη των υποδομών Τεχνητής Νοημοσύνης (AI), η οποία αύξησε τη ζήτηση για τσιπ υψηλής αξιοπιστίας και απόδοσης. Η ζήτηση στον κρίσιμο τομέα των ηλεκτρονικών αυξήθηκε κατά 3% στους 69 τόνους, το υψηλότερο επίπεδο από το τέταρτο τρίμηνο του 2021.

Θα παραμείνει ισχυρή η ζήτηση

Σύμφωνα με τους αναλυτές του WGC, η γεωπολιτική παραμένει στο επίκεντρο των προβλέψεων για τη ζήτηση χρυσού καθ' όλη τη διάρκεια του 2026. Αναμένεται ότι η ζήτηση από επενδυτές και κεντρικές τράπεζες θα υποστηριχθεί από τον συνεχιζόμενο γεωπολιτικό κίνδυνο και τον αυξημένο πληθωρισμό.

Ειδικότερα, η ζήτηση για μπάρες και κέρματα χρυσού – η πιο απλή μορφή επένδυσης – αναμένεται να πρωταγωνιστήσει ακόμη περισσότερο στο μέλλον. Οι υψηλές τιμές, η έλλειψη βιώσιμων εναλλακτικών επενδύσεων σε ορισμένες αγορές, οι φόβοι για τον πληθωρισμό και η αυξημένη αβεβαιότητα συνεχίζουν να προσελκύουν τόσο αποταμιευτές όσο και κερδοσκόπους σε αυτά τα φυσικά περιουσιακά στοιχεία.

Αντίθετα, η ζήτηση για τα πιο σύνθετα ETFs ενδέχεται να παραμείνει σε τροχιά αύξησης, αλλά να κινηθεί σε χαμηλότερα επίπεδα από το 2025, καθώς τα επιτόκια ενδέχεται να παραμείνουν υψηλότερα για μεγαλύτερο χρονικό διάστημα. Οι αναλυτές εκτιμούν πως μια παρατεταμένη σύγκρουση στη Μέση Ανατολή ή μια ευρύτερη δευτερογενής επίπτωση στην παγκόσμια οικονομία θα προκαλούσε μια πιο ορατή θετική αντίδραση στον χρυσό.

Στους υπόλοιπους τομείς, η ζήτηση για κοσμήματα αναμένεται να παραμείνει υπό πίεση (σε όγκο) λόγω των υψηλών τιμών και των περιφερειακών φορολογικών πολιτικών, αν και οι καταναλωτικές δαπάνες σε αξία πιθανότατα θα παραμείνουν ανθεκτικές ελλείψει οικονομικών σοκ. Οι αγορές από τις κεντρικές τράπεζες αναμένεται να παραμείνουν ισχυρές, σε επίπεδα κοντά σε αυτά του 2025 (μεταξύ 700-900 τόνων).

Όσον αφορά την προσφορά, η παραγωγή των ορυχείων αναμένεται να αυξηθεί οριακά εκ νέου το 2026 , ανταποκρινόμενη στις υψηλές τιμές και τα περιθώρια κέρδους.