Η παγίδα των πλεονασμάτων

Ο προϋπολογισμός του e-ΕΦΚΑ εμφανίζει για το 2026 πλεόνασμα που υπερβαίνει το 1 δισ. ευρώ, καρπός της αυξημένης απασχόλησης, της ανόδου των μισθών και της ψηφιακής κάρτας εργασίας. Τα καλά νέα είναι αληθινά, αλλά είναι μόνο η βιτρίνα.

Πίσω από την ταμειακή ευρωστία βρίσκεται ένα δομικό μέγεθος που κανένας ετήσιος προϋπολογισμός δεν αποτυπώνει: το χρηματοδοτικό κενό του συστήματος. Με τον ορισμό που χρησιμοποιείται εδώ, είναι η διαφορά ανάμεσα στη συνταξιοδοτική δαπάνη και στις εισφορές εργοδοτών και εργαζομένων, αυτό που καλύπτει κάθε χρόνο ο κρατικός προϋπολογισμός από τη γενική φορολογία.

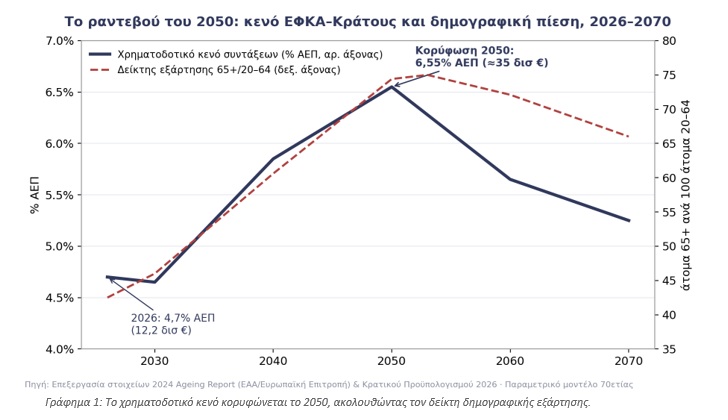

Φέτος το κενό προσεγγίζει τα 12 δισ. ευρώ (4,7% του ΑΕΠ). Με τους ισχύοντες όρους, η τροχιά είναι προδιαγεγραμμένη: 25 δισ. το 2041 και κορύφωση γύρω στο 2050 στα 35 δισ. ευρώ ετησίως (6,55% του ΑΕΠ). Σε ορίζοντα 70ετίας, ο συνολικός λογαριασμός αγγίζει τα 870 δισ. ευρώ, δηλαδή 3,3 φορές το σημερινό ΑΕΠ.

Η δημογραφία δεν είναι υπό διαπραγμάτευση

Η αιτία είναι αμιγώς δημογραφική, άρα αδιαπραγμάτευτη. Τη δεκαετία του 2030 συνταξιοδοτούνται μαζικά οι πολυπληθείς γενιές του '60, ενώ ο πληθυσμός εργάσιμης ηλικίας συρρικνώνεται από 5,7 σε 4,9 εκατομμύρια. Η διπλή αυτή κίνηση ανατρέπει καθοριστικά τις ισορροπίες:

- Οι συνταξιούχοι κορυφώνονται κοντά στα 3 εκατομμύρια το 2050: σχεδόν τρεις συνταξιούχοι για κάθε τέσσερις εισφέροντες.

- Ο δείκτης εξάρτησης ηλικιωμένων (άτομα 65+ ανά 100 άτομα ηλικίας 20-64) εκτοξεύεται από περίπου 46 το 2030 σε 75 γύρω στο 2050.

Καμία καλή συγκυρία εσόδων δεν θα μπορέσει να αναιρέσει αυτή την αριθμητική.

Η σιωπηλή προσαρμογή

Και όμως, οι επίσημες προβολές δείχνουν τη δαπάνη σχεδόν σταθερή ως ποσοστό του ΑΕΠ. Το παράδοξο εξηγείται από τρεις αθόρυβους μηχανισμούς που ήδη λειτουργούν:

- Την τιμαριθμοποίηση των συντάξεων, με οροφή τον πληθωρισμό.

- Τη σύνδεση των ορίων ηλικίας με το προσδόκιμο ζωής.

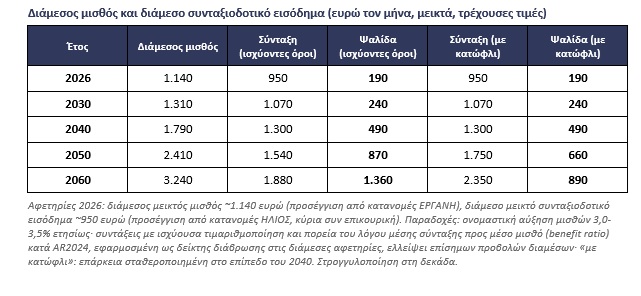

- Την πτώση του δείκτη επάρκειας (benefit ratio), δηλαδή του λόγου μέσης σύνταξης προς μέσο μισθό, από 0,73 το 2030 σε 0,52 το 2060.

Είναι μια περικοπή σε αργή κίνηση: οι συντάξεις κρατούν την αγοραστική τους δύναμη, αλλά μένουν συστηματικά πίσω από τους μισθούς, χωρίς να ψηφιστεί ποτέ καμία «περικοπή». Σε ευρώ, η ψαλίδα διάμεσου μισθού και διάμεσης σύνταξης σχεδόν επταπλασιάζεται: από 190 ευρώ τον μήνα το 2026 σε 1.360 ευρώ το 2060.

Η διπλή εντολή και το κόστος της

Το ζητούμενο είναι μια διπλή εντολή: βιωσιμότητα με το ελάχιστο δημοσιονομικό κόστος και, ταυτόχρονα, καμία μείωση συντάξεων. Η πλήρης διατήρηση του σημερινού δείκτη επάρκειας θα κόστιζε περίπου 395 δισ. ευρώ, με ετήσια επιβάρυνση που στην αιχμή του 2060 φτάνει τις 4 μονάδες του ΑΕΠ: απαγορευτικό.

Η ρεαλιστική εκδοχή είναι ένα κατώφλι στο 0,65 από το 2040, που παραμένει από τους υψηλότερους δείκτες επάρκειας στην Ευρωπαϊκή Ένωση. Αυτός ο λογαριασμός της αξιοπρέπειας κοστίζει 227 δισ. ευρώ σε παρούσα αξία 70ετίας. Το αντίκρισμα φαίνεται στον πίνακα: ο διάμεσος συνταξιούχος του 2060 θα λαμβάνει 2.350 αντί 1.880 ευρώ, δηλαδή 470 ευρώ περισσότερα κάθε μήνα.

Το μενού των επτά μοχλών: ποιος πληρώνει τον λογαριασμό

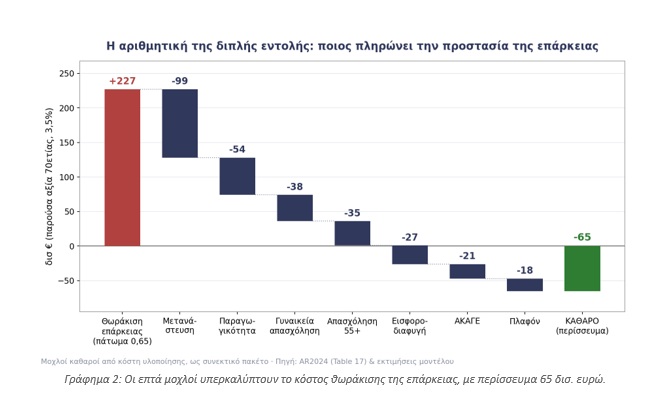

Ποιος πληρώνει τα 227 δισ., αφού εξ ορισμού αποκλείονται οι μειώσεις παροχών και η οριζόντια αύξηση εισφορών; Επτά διαρθρωτικοί μοχλοί, που δουλεύουν όλοι στη βάση του συστήματος. Σε καθαρή παρούσα αξία 70ετίας, μετά τα κόστη υλοποίησης:

- Μετανάστευση (+99 δισ.): αύξηση των καθαρών ροών κατά 33%, με τυπική ένταξη στην εργασία.

- Παραγωγικότητα και επενδύσεις (+54 δισ.): +0,2 μονάδες στην ολική παραγωγικότητα.

- Γυναικεία απασχόληση (+38 δισ.): σύγκλιση με τον ευρωπαϊκό μέσο όρο, με μοχλό την προσχολική φροντίδα.

- Απασχόληση 55+ (+35 δισ.): παράταση του εργασιακού βίου με κίνητρα, όχι με νέα όρια.

- Εισφοροδιαφυγή (+27 δισ.): ψηφιακή κάρτα εργασίας, φάση Β, σε όλους τους κλάδους.

- Αποθεματικά και ΑΚΑΓΕ (+21 δισ.): επαγγελματική διαχείριση με μακρύ ορίζοντα.

- Ανώτατο ασφαλιστέο (+18 δισ.): σταδιακή άνοδος του πλαφόν, με οροφή στην ανταποδοτική παροχή.

Οι τρεις τελευταίοι αποδίδουν σχεδόν άμεσα· οι τέσσερις πρώτοι χρειάζονται δεκαετία και πλέον για να ωριμάσουν. Αν εφαρμοστούν ως συνεκτικό πακέτο, και όχι ως άθροισμα αποσπασματικών μέτρων, το καθαρό αποτέλεσμα προσεγγίζει τα 292 δισ. ευρώ: καλύπτει τον λογαριασμό και αφήνει περίσσευμα 65 δισ.

Γι' αυτό και το κατώφλι δεν νομοθετείται ως ανοιχτή επιταγή αλλά ως κανόνας υπό αίρεση: ενεργοποιείται σταδιακά από το 2040, με περιοδική αναλογιστική πιστοποίηση της απόδοσης των μοχλών πριν από κάθε βήμα.

Οι παραδοχές είναι σκόπιμα συντηρητικές: η παραγωγικότητα τιμολογείται σε μόλις +0,2 μονάδες, ενώ ένα πραγματικό σενάριο σύγκλισης (+0,5) θα άξιζε μόνο του περίπου 130 δισ. Η σύγκλιση, δηλαδή, δεν είναι προϋπόθεση του σχεδίου· είναι το περιθώριο ανόδου του.

Η μετανάστευση: εργαλείο, όχι πανάκεια

Η μετανάστευση είναι η δημοσιονομικά φθηνότερη λύση ανά ευρώ οφέλους: ο εργαζόμενος εισφέρει σήμερα και συνταξιοδοτείται σε 30-40 χρόνια.

Το όφελος όμως ωριμάζει αργά και προϋποθέτει τυπική απασχόληση· γι' αυτό αποδίδουν περισσότερο η νομιμοποίηση όσων ήδη εργάζονται άτυπα στη χώρα, οι διμερείς συμφωνίες εργασίας και η επιστροφή των Ελλήνων της κρίσης. Καλύπτει περίπου το ένα όγδοο του συνολικού 70ετούς κενού, όχι το σύνολο της πρόσθετης θωράκισης: πολύτιμο συμπλήρωμα, όχι υποκατάστατο στρατηγικής.

Ο λογαριασμός μπορεί και να μικρύνει: δεύτερος και τρίτος πυλώνας

Ο δεύτερος πυλώνας, η επαγγελματική ασφάλιση, είναι το μεγαλύτερο θεσμικό κενό της χώρας: 27 ταμεία, περίπου 55.000 ασφαλισμένοι, ενεργητικό περίπου 2,9 δισ. ευρώ, μόλις πάνω από 1% του ΑΕΠ έναντι άνω του 25% στην ΕΕ.

Η διαπίστωση δεν είναι περιθωριακή: ο διοικητής της Τράπεζας της Ελλάδος προειδοποίησε πρόσφατα ότι οι δημόσιες συντάξεις από μόνες τους δύσκολα θα εξασφαλίζουν στο μέλλον επαρκές εισόδημα, και το Ελεγκτικό Συνέδριο επισημαίνει εξάρτηση του συστήματος άνω του 95% από τον πρώτο πυλώνα.

Το υπό διαβούλευση νομοσχέδιο κινείται στη σωστή κατεύθυνση, αλλά το μεγάλο βήμα είναι η καθολική αυτόματη ένταξη με δικαίωμα εξόδου, στο βρετανικό πρότυπο που εκτόξευσε την κάλυψη από κάτω του 50% στο 88%.

Η αριθμητική είναι εντυπωσιακή: αν ο δεύτερος πυλώνας χτίσει 5-8 μονάδες αναπλήρωσης για τον νέο συνταξιούχο, το κρατικό κατώφλι μπορεί να οριστεί στο 0,60 αντί για 0,65, μόνο εφόσον και όταν η αντίστοιχη αναπλήρωση έχει αποδεδειγμένα χτιστεί για τις γενιές που αφορά: το δημόσιο πάτωμα παραμένει η εγγύηση και ο δεύτερος πυλώνας προστίθεται, δεν υποκαθιστά.

Το κόστος της θωράκισης πέφτει τότε από 227 στα 120 δισ. ευρώ και το περίσσευμα υπερδιπλασιάζεται προς τα 155 δισ., ενώ γεννιέται εγχώριο θεσμικό κεφάλαιο μακράς πνοής για την κεφαλαιαγορά και τις επενδύσεις. Ο τρίτος πυλώνας, με ενιαία φορολογική μεταχείριση, έχει τον δικό του κρίσιμο ρόλο: το ένα τέταρτο των εργαζομένων είναι αυτοαπασχολούμενοι, χωρίς εργοδότη να τους εντάξει πουθενά.

Από τις περικοπές στη δουλειά

Το ασφαλιστικό δεν είναι, κατά βάθος, πρόβλημα λογιστικής των παροχών· είναι πρόβλημα αγοράς εργασίας και επενδύσεων. Ο εφησυχασμός των πλεονασμάτων είναι εξίσου επικίνδυνος με την οιονεί καταστροφολογία.

Ο δρόμος περνά από τρεις θεσμικές καινοτομίες: ένα ρητό κατώφλι επάρκειας των συντάξεων, νομοθετικά συνδεδεμένο με τους μοχλούς που το χρηματοδοτούν· την καθολική επαγγελματική ασφάλιση με αυτόματη ένταξη· και την προικοδότηση του ΑΚΑΓΕ με δημόσια περιουσιακά στοιχεία, υπό επαγγελματική διαχείριση θεσμικά θωρακισμένη από τον πολιτικό κύκλο, ώστε η κορύφωση του 2050 να προχρηματοδοτηθεί αντί να πληρωθεί στην ώρα της.

Το ραντεβού του 2050 έχει κλείσει εδώ και καιρό: το έκλεισαν τα μαιευτήρια της δεκαετίας του '60 και τα ασφαλιστικά συστήματα της αλληλεγγύης των γενεών. Το ασφαλιστικό όμως δεν σώζεται ούτε με περικοπές, ούτε με πρόσκαιρα συνθήματα, σώζεται με δουλειά.

Κυριολεκτικά.

Μεθοδολογικό σημείωμα: Οι υπολογισμοί βασίζονται σε παραμετρικό μοντέλο 70ετίας (2026-2095) του γράφοντος, με αγκυρώσεις από το 2024 Ageing Report (Εθνική Αναλογιστική Αρχή / Ευρωπαϊκή Επιτροπή), τον Κρατικό Προϋπολογισμό 2026 και τον προϋπολογισμό του e-ΕΦΚΑ 2026. Χρηματοδοτικό κενό: συνταξιοδοτική δαπάνη μείον εισφορές εργοδοτών–εργαζομένων· ο ορισμός είναι σκοπίμως ευρύτερος από το «ισοζύγιο» του Ageing Report, το οποίο προσμετρά στα έσοδα και την κρατική εισφορά και γι' αυτό εμφανίζεται σημαντικά μικρότερο (−0,6% του ΑΕΠ το 2030, −1,3% το 2040). Παρούσες αξίες με προεξοφλητικό επιτόκιο 3,5%.

* Ο Βαγγέλης Πιλάλης είναι Τραπεζικό στέλεχος, Οικονομολόγος

* Δείτε τους υπολογισμούς στη στήλη Συνοδευτικό Υλικό.

Oι απόψεις που διατυπώνονται σε ενυπόγραφο άρθρο γνώμης ανήκουν στον συγγραφέα και δεν αντιπροσωπεύουν αναγκαστικά, μερικώς ή στο σύνολο, απόψεις του Euro2day.gr.