Η ιταλική οικονομία παρουσιάζει αυξανόμενα σημάδια αδυναμίας, αρχής γενομένης από τον τομέα της μεταποίησης, εξηγεί η Goldman Sachs και ο Filippo Taddei, οικονομολόγος της τράπεζας.

Παρά το γεγονός ότι η κυβέρνηση αύξησε με επιτυχία τη διαφοροποίηση της προσφοράς φυσικού αερίου στην ιταλική οικονομία, επιτρέποντάς της να αναπληρώσει το 85% της εθνικής αποθηκευτικής ικανότητας, οι τιμές της ενέργειας θα παραμείνουν επίμονα αυξημένες έως το πρώτο τρίμηνο του 2023.

Η σχετική ενεργειακή ένταση της ιταλικής οικονομίας την καθιστά πιο ευάλωτη στην άνοδο των τιμών ενέργειας, δημιουργώντας πτωτικό κίνδυνο για την ήδη αναιμική πραγματική ανάπτυξη το 2023 (0,6%).

Η παραίτηση του πρωθυπουργού Μάριο Ντράγκι επιτάχυνε μια πολιτική κρίση και έφερε τις πρώτες φθινοπωρινές εκλογές (25 Σεπτεμβρίου) στην Ιταλία από το 1919. Ωστόσο, η πολιτική αβεβαιότητα φαίνεται αρκετά περιορισμένη, καθώς μια ασυνήθιστα ομαλή προεκλογική εκστρατεία προσφέρει στον κεντροδεξιό συνασπισμό, σύμφωνα με τις τελευταίες δημοσκοπήσεις, προβάδισμα σχεδόν 20 ποσοστιαίων μονάδων.

Στο ιταλικό εκλογικό σύστημα -ένα μείγμα πλειοψηφικού (1/3 των βουλευτών) και αναλογικού συστήματος (2/3 των βουλευτών)-, το προβάδισμα της κεντροδεξιάς, εάν επιβεβαιωθεί από την τελική ψηφοφορία, θα είναι το μεγαλύτερο που έχει δει ποτέ ένας συνασπισμός που κερδίζει.

Η αβεβαιότητα για την πολιτική, ωστόσο, παραμένει υψηλή.

Ενώ τα πολιτικά κόμματα που συμμετέχουν στις εκλογές του 2022 έχουν διατυπώσει φιλόδοξες δημοσιονομικές προτάσεις, δεν έχουν παράσχει επαρκείς λεπτομέρειες για το πώς σκοπεύουν να τις χρηματοδοτήσουν. Ο κεντροδεξιός συνασπισμός έχει επικεντρωθεί σε τρεις κύριες διακριτές προτάσεις: έναν ενιαίο φόρο, τη μεταρρύθμιση του συνταξιοδοτικού συστήματος και μια φορολογική αμνηστία. Εν τω μεταξύ, ο κεντροαριστερός συνασπισμός πρότεινε τη μείωση των εισφορών κοινωνικής ασφάλισης, την καθιέρωση μιας εφάπαξ εκταμίευσης για τους νέους πολίτες και την αύξηση του φόρου κληρονομιάς. Και οι δύο δέσμες προτάσεων έχουν παρόμοιο δυνητικό αντίκτυπο στο δημοσιονομικό ισοζύγιο έως και 2% του ΑΕΠ. Δεδομένου του περιορισμένου δημοσιονομικού χώρου λόγω της οικονομικής επιβράδυνσης και της συνεχιζόμενης ενεργειακής κρίσης, μόνο μια μικρή επιλογή των παραπάνω προτάσεων έχει πιθανότητες να εφαρμοστεί στον προϋπολογισμό του 2023.

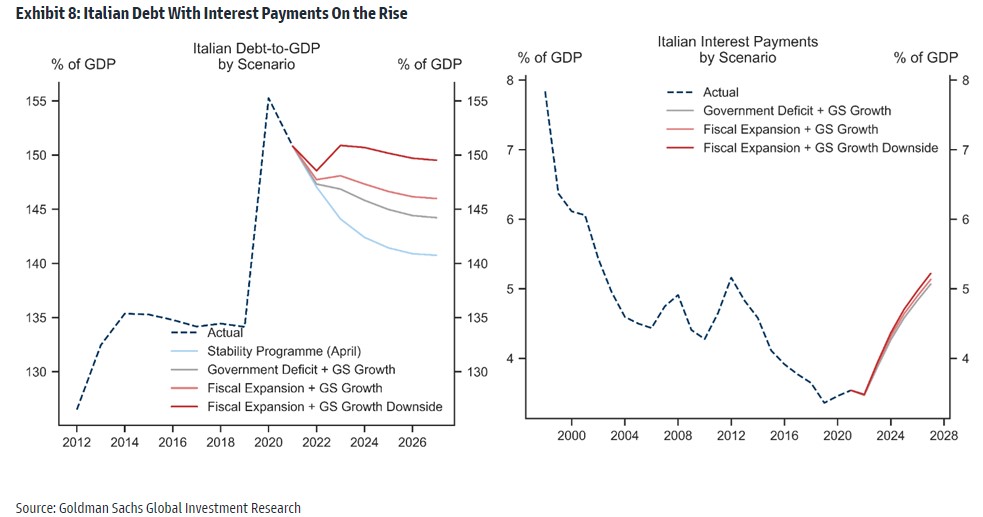

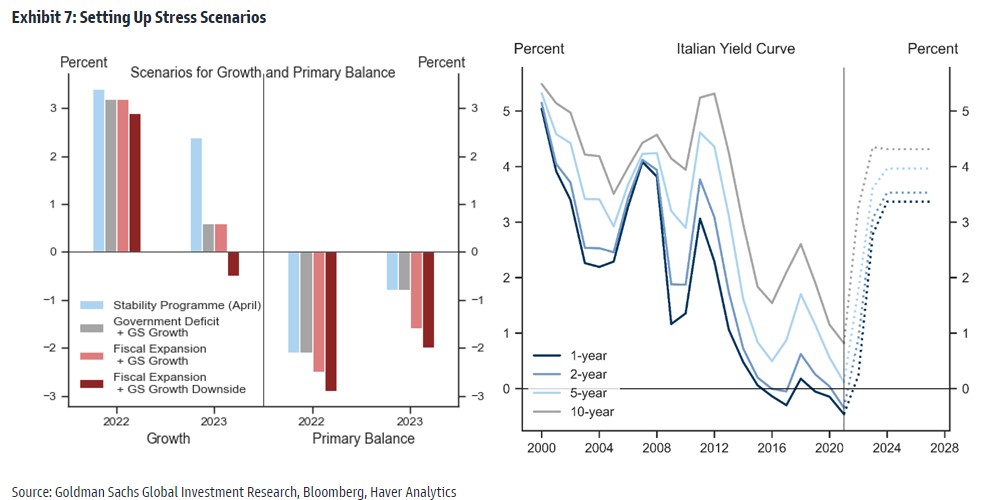

Αξιοποιώντας το δυναμικό μοντέλο για τη βιωσιμότητα του χρέους και με ανάλυση σεναρίων για τον πραγματικό δημοσιονομικό χώρο που είναι διαθέσιμος για τον προϋπολογισμό του 2023, η σύσφιξη της νομισματικής πολιτικής από την ΕΚΤ αυξάνει ήδη το κόστος δανεισμού του ιταλικού δημοσίου. Η Goldman Sachs εκτιμά ότι οι πληρωμές τόκων (σε ποσοστό του ΑΕΠ) ενδέχεται να επιστρέψουν στα επίπεδα του 2016 έως το 2024.

Επιπλέον, καθώς η ανάπτυξη επιδεινώνεται λόγω των επίμονα αυξημένων τιμών ενέργειας, ο νέος προϋπολογισμός ενδέχεται να χρειαστεί να παραμείνει πολύ κοντά στο επίπεδο του ελλείμματος του 2023 που προβλέπεται στο Πρόγραμμα Σταθερότητας (3,9%), εκτός εάν το νέο υπουργικό συμβούλιο είναι ανοιχτό στον κίνδυνο να θέσει τον λόγο χρέους προς ΑΕΠ σε αυξητική πορεία ήδη από το 2023.

Δεδομένου ότι είναι πιθανό να συνεχιστούν οι πρόσθετες απαιτήσεις για δημοσιονομική στήριξη που σχετίζεται με την ενέργεια, ο δημοσιονομικός χώρος για νέες πολιτικές, συμπεριλαμβανομένων εκείνων που προτάθηκαν κατά τη διάρκεια της τρέχουσας προεκλογικής εκστρατείας, θα είναι συνεπώς πολύ περιορισμένος.

«Ως εκ τούτου, οι συμμετέχοντες στην αγορά είναι πιθανό να είναι επιφυλακτικοί σε έναν επερχόμενο προϋπολογισμό που θα αποκλίνει από το Πρόγραμμα Σταθερότητας και ενδέχεται να απαιτήσουν γρήγορα υψηλότερες αποδόσεις για να αντισταθμίσουν την επακόλουθη αβεβαιότητα πολιτικής και την αμφιταλαντευόμενη αποφασιστικότητα για μείωση του λόγου χρέους προς ΑΕΠ», εξηγεί ο Taddei.